تقييم سهم ICON بعد انخفاضه بنسبة 22% ورؤى تقييمية جديدة لعام 2025

ICON Plc ICLR | 0.00 |

- هل تساءلت يومًا إن كان سهم آيكون فرصةً خفيةً أم مجرد سهمٍ آخر في ناسداك؟ دعونا نحلل ما يحدث بالفعل قبل الخوض في الأرقام.

- انخفض سعر سهم آيكون بشكل ملحوظ خلال العام الماضي، بنسبة 22.0%، ثم بنسبة 19.2% منذ بداية العام. وقد أثار هذا جدلاً حول ما إذا كان السهم يمثل تحولاً محتملاً أم فخاً للقيمة.

- تأتي هذه التحركات الأخيرة في ظل تحولات سوقية أوسع نطاقًا في قطاع علوم الحياة، ونشاط ملحوظ في عمليات الدمج والاستحواذ المحيطة ببعض منافسي آيكون. وقد ساهمت هذه العوامل في تقلبات السوق، وغيّرت طريقة تقييم المستثمرين للمخاطر والعوائد على الشركة.

- فيما يتعلق بالتقييم، حصلت شركة آيكون على تقييم ممتاز قدره 6 من 6 في اختباراتنا للقيمة، وهو أمر نادر. سنستعرض ما تشير إليه كل طريقة تقييم بعد قليل، ولكن هناك نهج آخر لفهم القيمة العادلة سيتم الكشف عنه في نهاية هذه المقالة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ICON

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية، باستخدام معدل يعكس المخاطر المالية. في حالة شركة آيكون، يبدأ المحللون بدراسة تدفقها النقدي الحر (FCF) الحالي، والذي يبلغ 980.9 مليون دولار أمريكي. ومن المتوقع أن ينمو هذا التدفق على مدار السنوات الخمس المقبلة، لتصل التوقعات إلى 1.15 مليار دولار أمريكي بنهاية عام 2029. تجدر الإشارة إلى أنه في حين أن توقعات المحللين متاحة للسنوات القليلة المقبلة، فإن شركة سيمبلي وول ستريت تحسب توقعات السنوات التالية لنظرة شاملة على مدى عشر سنوات.

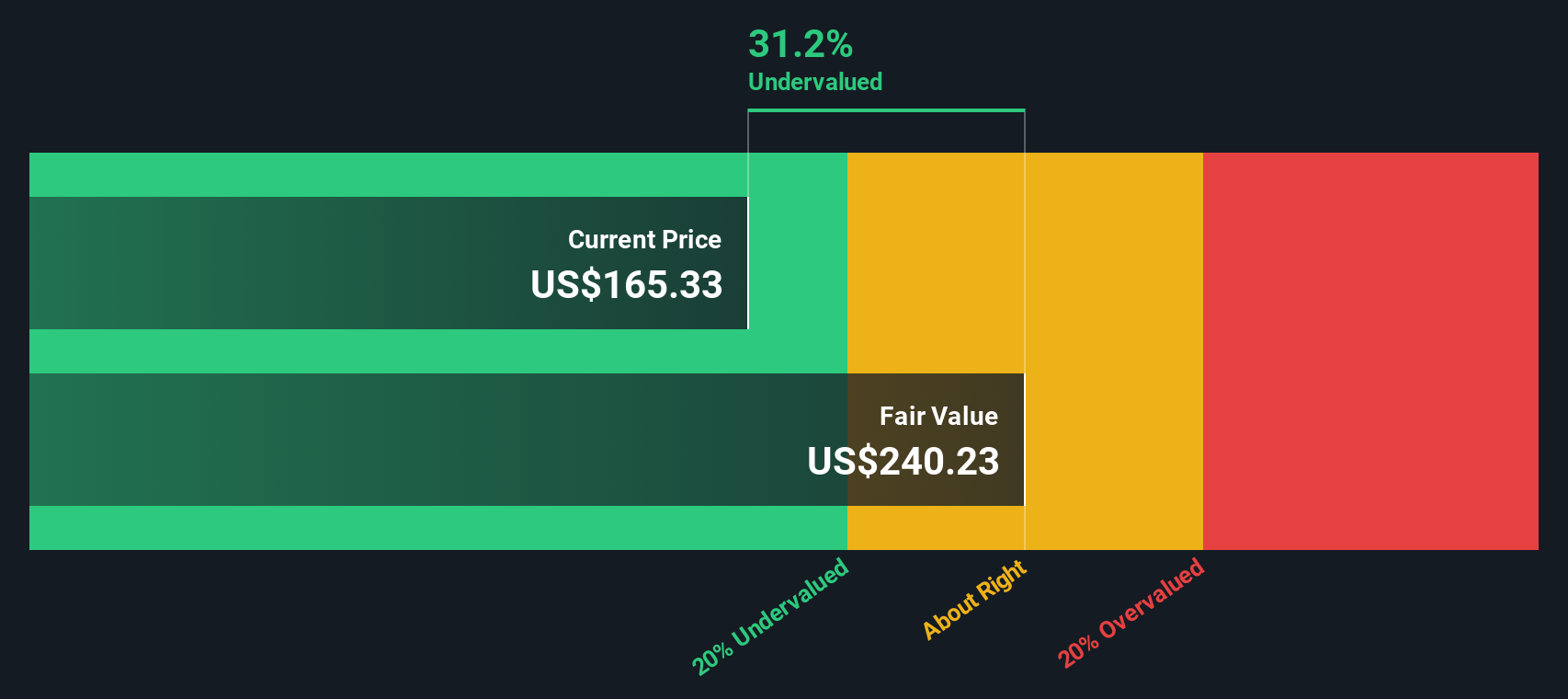

بتطبيق هذه الطريقة، يُقدّر النموذج القيمة الجوهرية لشركة آيكون بـ 240.51 دولارًا أمريكيًا للسهم. ويستند هذا الرقم إلى تحسّن التدفق النقدي للشركة والتوقعات المالية الأوسع. ونظرًا لأن آيكون تُتداول حاليًا بخصم 28.6% من هذه القيمة الجوهرية، يُشير نموذج التدفقات النقدية المخصومة إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بشكل كبير بعد عام من انخفاض الأسعار.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم آيكون مُقَيَّم بأقل من قيمته الحقيقية بنسبة 28.6%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 840 سهمًا آخر مُقَيَّم بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر ICON مقابل الأرباح

يُعتبر مُعدَّل السعر إلى الأرباح (PE) أفضل مقياس تقييم للشركات المُربحة مثل ICON، لأنه يربط مباشرةً القيمة السوقية للشركة بأرباحها الفعلية. قد يُشير انخفاض مُعدَّل السعر إلى الأرباح إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية، شريطة أن تكون هذه الأرباح مُستدامة. بينما يعكس ارتفاع مُعدَّل السعر إلى الأرباح توقعات أكبر للمستثمرين للنمو أو انخفاضًا في المخاطر المُتصوَّرة.

تلعب آفاق النمو واستقرار الأعمال ومخاطر القطاع دورًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". غالبًا ما تحقق الشركات التي يُتوقع أن تنمو بوتيرة أسرع أو تحقق أرباحًا أكثر استقرارًا نسب سعر إلى ربحية أعلى. أما الشركات ذات المخاطر العالية أو النمو البطيء، فعادةً ما تُتداول بمضاعفات أقل.

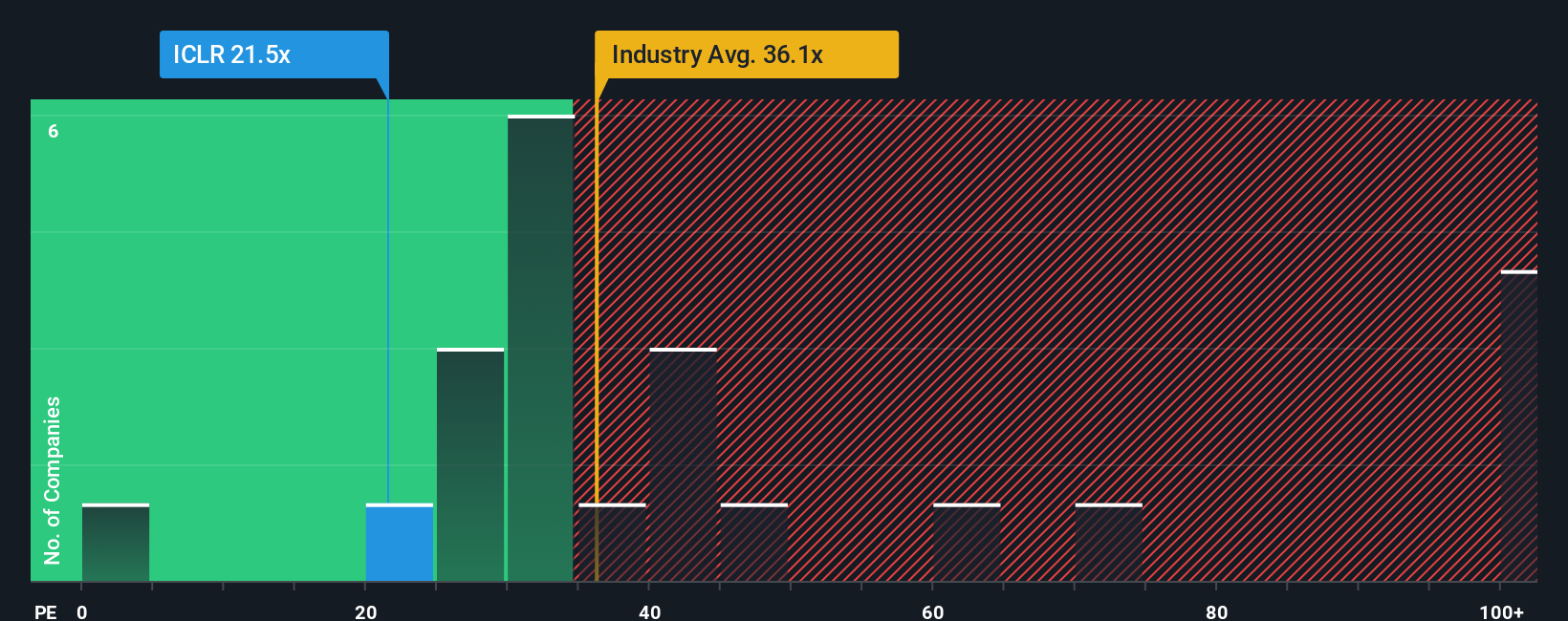

حاليًا، تُتداول شركة آيكون عند مكرر ربحية يبلغ 21.9 ضعفًا. هذا أقل بكثير من متوسط قطاع علوم الحياة البالغ 39.2 ضعفًا، كما أنه أقل من متوسط الشركات المماثلة البالغ 62.0 ضعفًا. ورغم أن هذا يبدو جذابًا للوهلة الأولى، إلا أن المقارنات بين النتائج الرئيسية قد تُخفي اختلافات جوهرية في نمو الشركة وربحيتها وحجمها. وهنا يأتي دور "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت. بالنسبة لشركة آيكون، يُحسب مكرر الربحية العادل عند 24.2 ضعفًا، مع الأخذ في الاعتبار توقعات النمو، والقطاع، وهوامش الربح، والقيمة السوقية، وعوامل المخاطر الخاصة بالشركة.

يُقدم هذا المعدل العادل معيارًا مرجعيًا أكثر ملاءمةً من متوسطات القطاع أو الشركات المماثلة، إذ يعكس الجوانب الفريدة لشركة آيكون بدلًا من اتباع نهج واحد يناسب الجميع. عند مقارنة مكرر ربحية آيكون الفعلي البالغ 21.9x مع معدلها العادل البالغ 24.2x، يبدو السهم مُقيّمًا بشكل جذاب على أساس الأرباح.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1414 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد الأيقونة الخاص بك

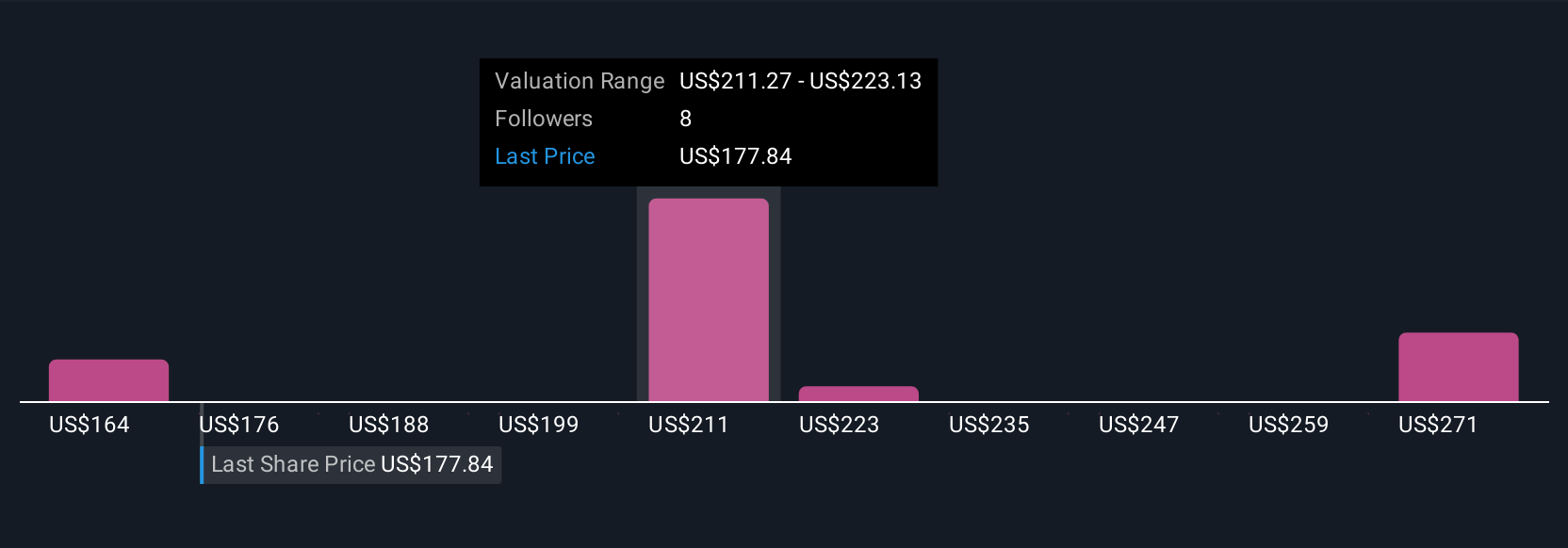

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية عن شركة، حيث تربط بين معتقداتك حول مستقبل آيكون وكيف يُشكّل ذلك توقعاتك للإيرادات والأرباح والهوامش والقيمة العادلة. بدلًا من مجرد استخدام أرقام ثابتة، يُوثّق السرد القصصي وجهة نظرك وافتراضاتك، ويربطها مباشرةً بالتوقعات المالية والتقييم الناتج.

تُقدم Narratives أداةً فعّالة وسهلة الوصول، متاحة على صفحة مجتمع Simply Wall St، ويثق بها ملايين المستثمرين. مع Narratives، يُمكنك صياغة أطروحتك حول توقعات ICON، وتعديل تقديراتك، ومقارنة قيمتك العادلة بسعر السوق الحالي. يُساعدك هذا النهج على اتخاذ قرارات واثقة بشأن توقيت استثماراتك. ولأن Narratives تُحدّث باستمرار مع ورود معلومات جديدة، فإنها تُواكب الأخبار والنتائج المالية والرؤى الجديدة، مما يضمن بقاء رؤيتك الاستثمارية مُلائمة.

على سبيل المثال، مع سهم ICON، يتوقع Narrative الأكثر تفاؤلاً تحقيق إيرادات قياسية ومكاسب في الهامش من اعتماد أدوات الذكاء الاصطناعي وعمليات إعادة شراء الأسهم المكثفة، مما يدعم قيمة عادلة إيجابية تقترب من 243 دولارًا. في المقابل، يُرجّح Narrative الأكثر حذرًا ضغوط الهامش وضعف الحجوزات، ويصل إلى قيمة أقل بكثير عند 180 دولارًا. وهذا يُظهر كيف يمكن أن تؤدي القصص والافتراضات المختلفة إلى استنتاجات استثمارية مختلفة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ICON؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.