تقييم شركة إنتويتيف سيرجيكال (ISRG) بعد توقعات نمو نظام دافنشي لعام 2026 وتحديث الإيرادات المتكررة من الذكاء الاصطناعي

إنتيوتيف سيرجيكل ISRG | 452.07 | -2.67% |

قامت شركة Intuitive Surgical (ISRG) بتحديث المستثمرين بشأن توقعاتها لعام 2026، حيث تتوقع نموًا عالميًا في عمليات دافنشي بنسبة تتراوح بين 13٪ و 15٪، مدعومًا بالجراحة العامة في الولايات المتحدة، والاعتماد الدولي الأوسع، والطرح التجاري لنظام دافنشي 5.

تأتي توقعات نمو الإجراءات بنسبة 13٪ إلى 15٪ بعد فترة متقلبة لسعر السهم، حيث بلغ عائد سعر السهم خلال 30 يومًا 11.14٪، وانخفض سعر السهم منذ بداية العام بنسبة 13.55٪، في حين أن إجمالي عائد المساهمين على مدى 3 سنوات بنسبة 103.36٪ يشير إلى تراكم قوي على المدى الطويل على الرغم من التراجع الأخير.

إذا دفعك تحديث شركة Intuitive Surgical إلى إعادة التفكير في مكانة الروبوتات والذكاء الاصطناعي في محفظتك الاستثمارية، فقد يكون هذا هو الوقت المناسب لفحص 25 سهمًا من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية بحثًا عن أفكار محتملة للبحث عنها لاحقًا.

مع انخفاض أسهم الشركة بنسبة 18.42% خلال العام الماضي، ولكنها لا تزال تتداول عند مستويات تعكس توقعات قوية، يواجه المستثمرون سؤالاً رئيسياً: هل تمثل شركة Intuitive Surgical فرصة نادرة لشراء أسهم عالية الجودة بأسعار مخفضة، أم أن السوق قد بدأ بالفعل في تسعير سنوات من النمو المستقبلي؟

الرواية الأكثر شيوعًا: 18.5% أقل من قيمتها الحقيقية

يرى معظم المحللين أن القيمة العادلة لسهم شركة إنتويتيف سيرجيكال تبلغ 596.36 دولارًا، متجاوزةً سعر الإغلاق الأخير البالغ 485.84 دولارًا. وهذا يُلقي الضوء على التراجع الحالي في ضوء مختلف تمامًا.

إن الابتكار المستمر للمنتجات (بما في ذلك الإطلاق الكامل لجهاز da Vinci 5، وردود الفعل المتكاملة للقوة، ورؤى الحالات الرقمية/الذكاء الاصطناعي)، إلى جانب البحث والتطوير للتوسع في التخصصات المجاورة، يعزز النتائج السريرية وكفاءة الجراح مما يدعم نمو الإجراءات في المستقبل، وارتفاع متوسط أسعار بيع النظام، وزيادة الإيرادات المتكررة من الأدوات والملحقات.

هل تتساءل عن شكل الأرباح وهوامش الربح ومضاعف التقييم المستقبلي الذي يدعم هذا السعر؟ يعتمد التحليل على نمو طموح ونسبة سعر/ربحية مرتفعة لتحقيق ذلك. يوضح التحليل الكامل بدقة كيف تتوافق هذه الافتراضات عامًا بعد عام.

يعتمد تقدير القيمة العادلة على معدل خصم 7.68%، ويتضمن نموًا في الإيرادات بنسبة تتجاوز 10%، وتحسنًا تدريجيًا في الربحية، ومضاعف أرباح مستقبلية أعلى من العديد من الشركات المنافسة الكبيرة في مجال المعدات الطبية. إذا كنت ترغب في اختبار توقعاتك الخاصة في ضوء هذا الإطار، فإن التقرير يوضح جميع الافتراضات الرئيسية لتتمكن من تحديد مدى توافقك معها.

النتيجة: القيمة العادلة 596.36 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا تزال هناك نقاط ضغط يجب مراقبتها، بما في ذلك ميزانيات المستشفيات الأكثر صرامة في أسواق مثل اليابان وأوروبا، والمنافسة المتزايدة في الأدوات الروبوتية التي قد تتحدى المواد الاستهلاكية ذات الهوامش الربحية العالية.

وجهة نظر أخرى: مؤشر ريتش مالتيبل يرسل إشارة مختلفة

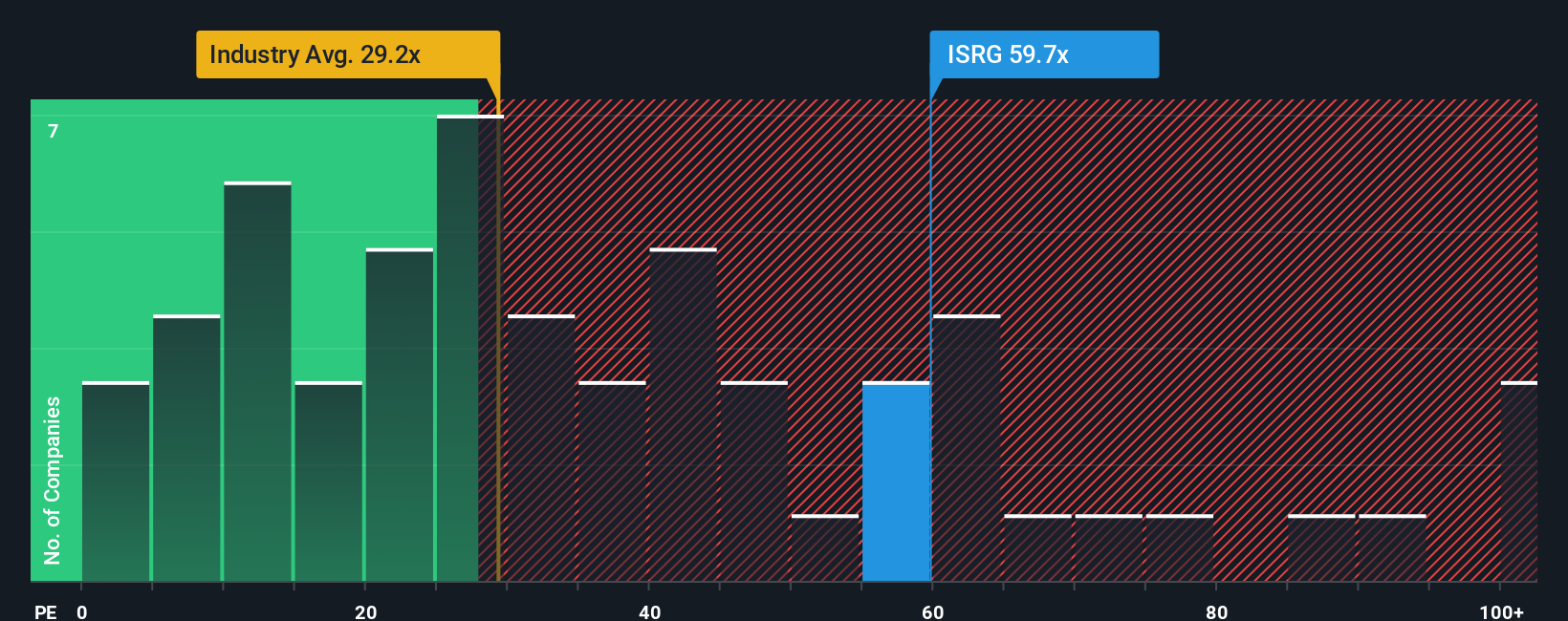

بينما تشير التوقعات الشائعة إلى إمكانية ارتفاع القيمة العادلة بنسبة 18.5%، فإن نسبة السعر إلى الأرباح الحالية البالغة 60.4 ضعفًا تُظهر وضعًا أكثر صعوبة. فهي أعلى بكثير من متوسط قطاع المعدات الطبية في الولايات المتحدة البالغ 30.4 ضعفًا، وأعلى أيضًا من النسبة العادلة لشركة إنتويتيف سيرجيكال نفسها البالغة 37.6 ضعفًا. وهذا يُشير إلى مخاطر في التقييم في حال تراجع الإقبال على السهم.

قم ببناء سردك الجراحي البديهي الخاص

إذا لم تكن متفقًا تمامًا مع هذه الآراء أو كنت تفضل تقييم البيانات بنفسك، فيمكنك إنشاء قصة جراحية بديهية مخصصة في غضون دقائق قليلة من خلال البدء بـ "افعلها بطريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة Intuitive Surgical.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كانت شركة Intuitive Surgical مدرجة بالفعل في قائمة اهتماماتك، فمن المنطقي توسيع نطاق بحثك الآن حتى لا تفوتك الشركات المرشحة الأخرى القوية التي تستحق البحث.

- استهدف دخلاً موثوقاً من خلال مراجعة 13 شركة ذات عوائد قوية قد تجذبك إذا كنت ترغب في الحصول على عوائد مدعومة بأسس متينة.

- ابحث عن فرص القيمة المحتملة من خلال 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية والتي تتوافق مع معايير الجودة وفلاتر القوة المالية.

- ركز على المرونة المالية باستخدام أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (44 نتيجة) للتركيز على الشركات التي لديها ميزانيات عمومية يمكنها دعم خططها طويلة الأجل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.