تقييم شركة إنتويتيف سيرجيكال (ISRG) بعد نتائج الربع الرابع القوية وموافقة نظام دافنشي 5 الجديد على إجراء عمليات القلب

إنتيوتيف سيرجيكل ISRG | 467.22 | +1.80% |

الاهتمام المدفوع بالأحداث في مجال الجراحة الحدسية

عادت شركة Intuitive Surgical (ISRG) إلى دائرة الضوء بعد نتائج الربع الرابع التي فاقت التوقعات، وحصولها على موافقة إدارة الغذاء والدواء الأمريكية لتوسيع نطاق استخدام نظام da Vinci 5 ليشمل إجراءات القلب، مما دفع المستثمرين إلى إعادة تقييم ملف المخاطر والعوائد للسهم.

على الرغم من ارتفاع سعر سهم شركة إنتويتيف سيرجيكال بنسبة 2.5% خلال يوم واحد ليصل إلى 488.15 دولارًا، إلا أن عائد سعر السهم خلال 30 يومًا بنسبة 17.6% وعائد المساهمين الإجمالي خلال عام واحد بنسبة 16.3% يُبرزان التباين الكبير بين هذا التراجع الأخير والمكاسب القوية التي تحققت على مدى ثلاث وخمس سنوات. ويأتي هذا في وقت يُوازن فيه المستثمرون بين النتائج الفصلية الإيجابية والموافقات الجديدة على نظام دافنشي 5 لعلاج أمراض القلب، وبين الحماس الذي سبق ذلك.

إذا دفعتك أخبار إدارة الغذاء والدواء هذه إلى التفكير بشكل أوسع في التكنولوجيا الطبية، فقد يكون من المفيد فحص 26 سهمًا من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية كنقطة انطلاق لأفكار أخرى محتملة في هذا المجال.

مع ارتفاع الأسهم بقوة على مدى ثلاث وخمس سنوات، ولكنها تُظهر انخفاضًا بنسبة 17.6٪ خلال 30 يومًا وعائدًا إجماليًا للمساهمين بنسبة 16.3٪ لمدة عام واحد، فإن السؤال الحقيقي هو ما إذا كان هذا التراجع يجعل شركة Intuitive Surgical مقومة بأقل من قيمتها الحقيقية أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

الرواية الأكثر شيوعًا: 18.1% أقل من قيمتها الحقيقية

بالمقارنة مع إغلاق شركة Intuitive Surgical الأخير عند 488.15 دولارًا، تشير الرواية الأكثر متابعة إلى قيمة عادلة تبلغ حوالي 596.36 دولارًا، مدعومة بافتراضات مفصلة للإيرادات والهامش في ظل معدل خصم 7.68٪.

يشير النمو القوي في الإجراءات العالمية (18% إجمالاً؛ 17% دافنشي على وجه التحديد)، وزيادة قاعدة التثبيت، وارتفاع استخدام النظام إلى أن شركة Intuitive تستحوذ بشكل فعال على الطلب المتزايد على العمليات الجراحية طفيفة التوغل بمساعدة الروبوت مع ارتفاع معدلات الأمراض المزمنة وشيخوخة السكان على مستوى العالم، مما يدعم بشكل مباشر الإيرادات المتكررة على المدى الطويل واستقرار هامش الربح.

هل تتساءل عن الأسباب الكامنة وراء هذه القيمة العادلة الأعلى؟ يعتمد التفسير على نمو ثابت في الإيرادات بنسبة تتجاوز 10%، وهوامش ربح قوية، ومضاعف أرباح مستقبلية مرتفع يبرز بشكل خاص بالنسبة لشركة معدات طبية.

النتيجة: القيمة العادلة 596.36 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا تزال هناك نقاط ضغط حقيقية، بما في ذلك ميزانيات المستشفيات الأكثر صرامة في المناطق الرئيسية والمنافسة المتزايدة في الأدوات، والتي يمكن أن تتحدى قصة الاستخدام المتفائلة.

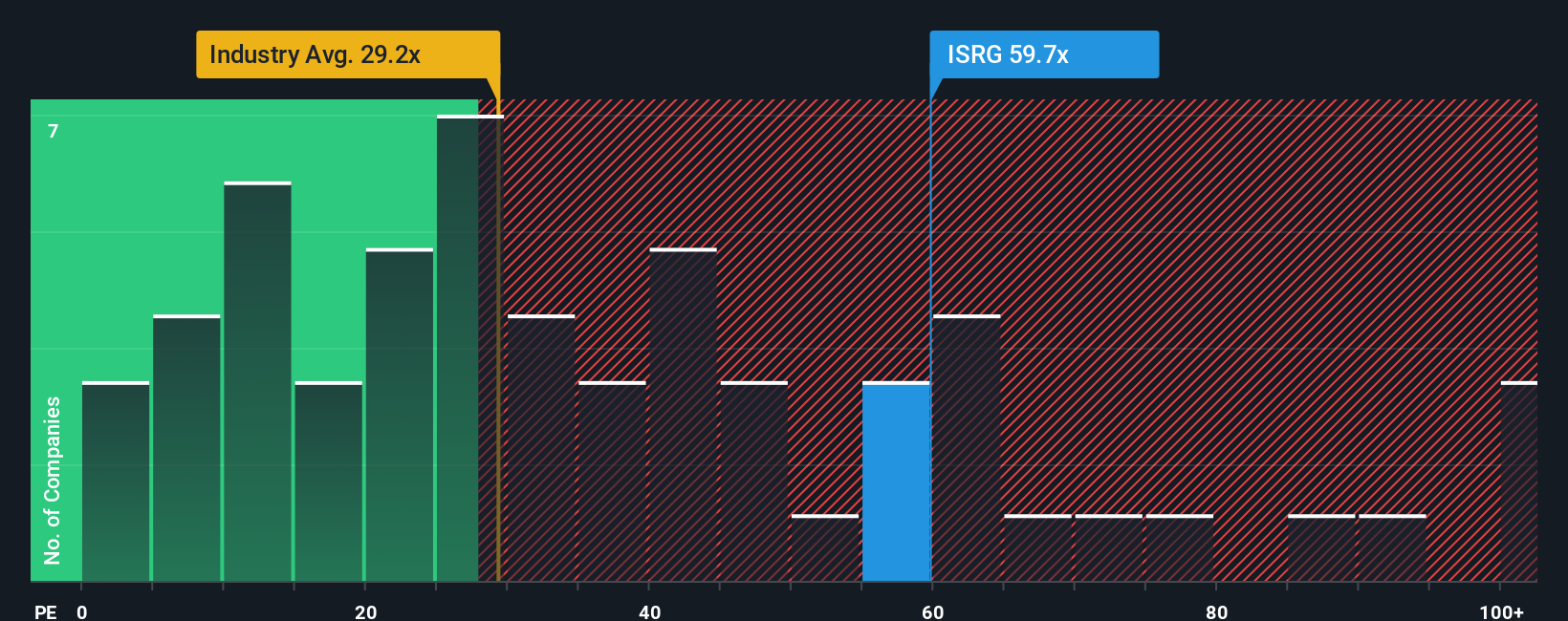

وجهة نظر أخرى: ارتفاع نسبة السعر إلى الأرباح يكبح جماح التوقعات الصعودية

إنّ فكرة أن السهم "مُقيّم بأقل من قيمته الحقيقية" بنسبة 18.1% تُغيّر نظرتنا تمامًا إلى نسبة السعر إلى الأرباح الحالية. إذ يتم تداول أسهم شركة Intuitive Surgical بنسبة 60.7 ضعفًا تقريبًا للأرباح، مقارنةً بنحو 30.7 ضعفًا لقطاع المعدات الطبية في الولايات المتحدة، و34.6 ضعفًا للشركات المنافسة، ونسبة عادلة تبلغ 37.6 ضعفًا، وهي النسبة التي تُشير إليها نماذجنا والتي قد يتجه إليها السوق. بالنسبة لك، تُشير هذه الفجوة الكبيرة إلى مخاطر التقييم أكثر من كونها فرصة استثمارية واضحة. السؤال الحقيقي هو ما إذا كانت جودة الشركة تُبرر دفع هذا السعر المرتفع.

قم ببناء سردك الجراحي البديهي الخاص

إذا نظرت إلى هذه الأرقام وتوصلت إلى استنتاج مختلف، أو أردت فقط اختبار صحة الافتراضات بنفسك، يمكنك بناء سرد مخصص في غضون دقائق قليلة من خلال البدء بـ "افعلها بطريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة Intuitive Surgical.

هل تبحث عن المزيد من أفكار الاستثمار؟

لقد رأيت كيف يمكن لشركة واحدة أن تُثير أفكارًا جديدة. الآن، عزز هذا الفضول ببحث أوسع نطاقًا حتى لا تفوتك فرص أخرى جذابة.

- اكتشف القيمة المحتملة مبكراً من خلال فحص أداة الفرز التي تحتوي على 25 جوهرة غير مكتشفة عالية الجودة تتمتع بأساسيات قوية ولكنها لا تزال بعيدة عن أنظار معظم المستثمرين.

- عزز أساسك من خلال التحقق من أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (45 نتيجة) حتى تتمكن من التركيز على الشركات التي تجمع بين المرونة والجودة المالية.

- ضع الدخل على رادارك من خلال 14 شركة رائدة في توزيع الأرباح، واكتشف بسرعة أي الشركات تقدم عوائد أعلى مدعومة بنماذج أعمال متينة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.