تقييم قيمة شركة إنتويت بعد مسيرة قوية استمرت لسنوات عديدة وتفاؤل بنمو الذكاء الاصطناعي

إنتيويت INTU | 427.66 | +0.42% |

- هل تتساءل عما إذا كانت أسهم شركة إنتويت لا تزال تستحق الشراء بعد هذا الأداء القوي على مدى سنوات عديدة، أم أن معظم المكاسب المحتملة قد تم تسعيرها بالفعل؟ سيساعدك هذا التحليل على تحديد ما إذا كان السعر الحالي للسهم منطقياً.

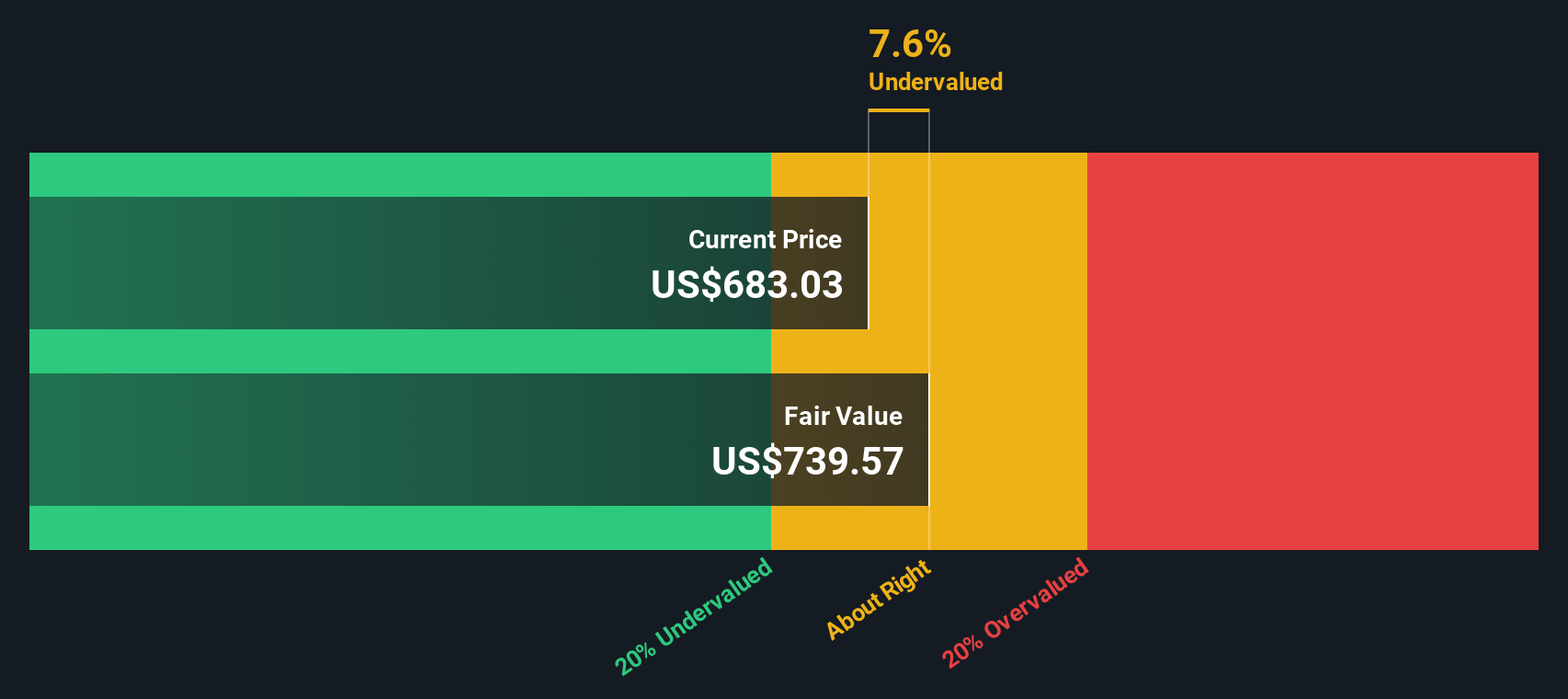

- ارتفع سعر سهم شركة إنتويت إلى حوالي 674.83 دولارًا أمريكيًا، محققًا عوائد بلغت 2.1% خلال الأسبوع الماضي، و3.3% خلال الشهر الماضي، و8.4% منذ بداية العام، و5.3% خلال عام واحد، و82.8% و85.4% خلال ثلاث وخمس سنوات على التوالي. يشير هذا إلى أداء قوي وتوقعات متزايدة مُضمنة في سعر السهم.

- في الآونة الأخيرة، أبدى المستثمرون ردود فعل إيجابية تجاه توسع دور شركة إنتويت في مجال الأدوات المالية المدعومة بالذكاء الاصطناعي، وسعيها المتواصل لتعزيز منظومة برامجها مثل TurboTax و QuickBooks و Credit Karma. وهذا ما يفسر جزئياً قوة سعر سهمها على المدى الطويل. في الوقت نفسه، ساهمت المنافسة المتزايدة في برامج المحاسبة والضرائب في تسليط الضوء على مدى انعكاس نمو إنتويت المستقبلي بالفعل في قيمتها السوقية الحالية.

- حالياً، حصلت شركة إنتويت على تقييم 2/6 في فحص التقييم ، مما يشير إلى أنها تُصنّف على أنها مقومة بأقل من قيمتها الحقيقية وفقاً لمعيارين فقط من معاييرنا القياسية. في الأقسام التالية، سنشرح بالتفصيل ما تُشير إليه طرق التقييم المختلفة بشأن السهم، ونُقدّم طريقة أكثر دقة لتقييم القيمة العادلة تُوضّح جميع الجوانب مع نهاية المقال.

حصلت شركة Intuit على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) من شركة إنتويت

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل، ثم خصم هذه التدفقات إلى قيمتها الحالية بمعدل مناسب. بالنسبة لشركة إنتويت، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، مبني على توقعات التدفقات النقدية، ثم على افتراضات النمو طويلة الأجل المُعدّلة.

حققت شركة إنتويت تدفقات نقدية حرة بلغت حوالي 6.25 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. وتشير توقعات المحللين والتوقعات الداخلية إلى ارتفاع هذا الرقم إلى حوالي 16.28 مليار دولار أمريكي بحلول عام 2035، مع توقعات بوصوله إلى حوالي 11.76 مليار دولار أمريكي بحلول عام 2030. وتستند التوقعات للسنوات الأولى إلى توقعات المحللين، بينما تستند التقديرات لما بعد ذلك إلى استقراء من قِبل موقع Simply Wall St بناءً على معدلات نمو متباطئة، ولكنها لا تزال إيجابية.

عند خصم جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، تبلغ القيمة الجوهرية الناتجة حوالي 764.22 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السوق الحالي الذي يقارب 674.83 دولارًا أمريكيًا. وهذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 11.7% تقريبًا وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Intuit مقومة بأقل من قيمتها الحقيقية بنسبة 11.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 905 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم إنتويت مقابل أرباحه

بالنسبة للشركات المربحة والراسخة مثل شركة Intuit، فإن نسبة السعر إلى الأرباح هي طريقة عملية لتقييم القيمة لأنها تربط بشكل مباشر ما يدفعه المستثمرون مقابل كل سهم بالأرباح الأساسية التي تحققها الشركة بالفعل.

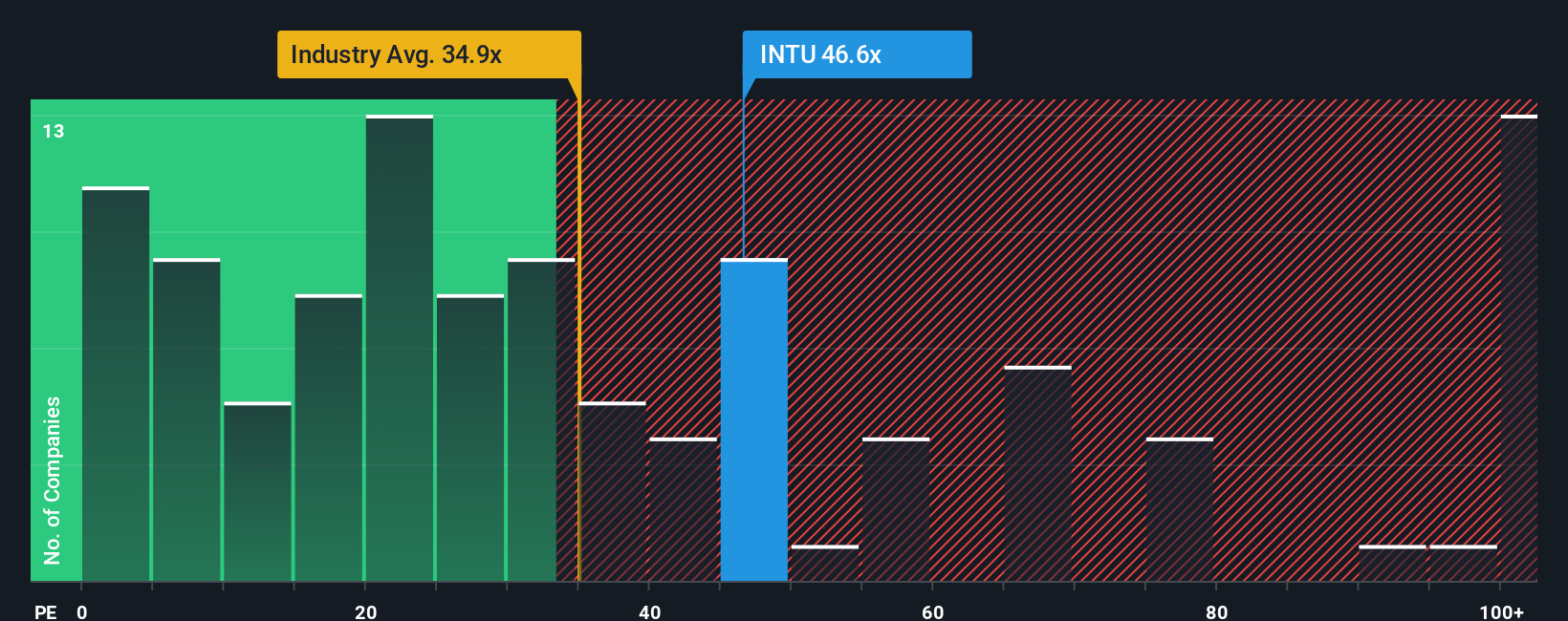

بشكل عام، يبرر النمو الأسرع والمخاطر الأقل مضاعف ربحية أعلى، بينما يستدعي النمو الأبطأ أو ازدياد حالة عدم اليقين مضاعف ربحية أقل. يتم تداول أسهم شركة إنتويت حاليًا عند حوالي 45.6 ضعف الأرباح، وهو أعلى من متوسط قطاع البرمجيات الأوسع نطاقًا البالغ حوالي 31.9 ضعف، ولكنه أقل من متوسط مجموعة الشركات المنافسة البالغ حوالي 51.9 ضعف. يشير هذا إلى أن السوق قد أخذ في الحسبان بالفعل النمو القوي والمرونة.

يحسب موقع Simply Wall St أيضًا نسبة عادلة خاصة لشركة Intuit تبلغ حوالي 40.6 ضعفًا، وهي تقدير لنسبة السعر إلى الأرباح المعقولة بالنظر إلى معدل نمو أرباحها، وهوامش الربح، وعوامل المخاطرة، وموقعها في السوق، وقيمتها السوقية. تُعد هذه النسبة أكثر دقة من المقارنات البسيطة مع الشركات المنافسة أو في نفس القطاع، لأنها تأخذ في الاعتبار خصائص Intuit المحددة بدلًا من افتراض أن جميع شركات البرمجيات تستحق نفس النسبة. وبالنظر إلى أن نسبة السعر إلى الأرباح الفعلية تبلغ 45.6 ضعفًا مقارنةً بنسبة عادلة تبلغ 40.6 ضعفًا، فإن أسهم الشركة تبدو مرتفعة السعر نسبيًا وفقًا لهذا المعيار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1459 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الحدسية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، التي تتيح لكم ببساطة تحويل رؤيتكم للشركة إلى قصة تربط محركات أعمالها بالتوقعات المالية، ثم بالقيمة العادلة. على منصة "سيمبلي وول ستريت"، تتوفر السرديات في صفحة "المجتمع"، ويستخدمها ملايين المستثمرين كطريقة سهلة ومُرشدة لتوضيح الافتراضات حول الإيرادات والأرباح وهوامش الربح المستقبلية، ومعرفة كيفية ترجمة هذه الافتراضات إلى قيمة عادلة يمكن مقارنتها مباشرةً بسعر السهم الحالي. ولأن السرديات تُحدَّث ديناميكيًا عند ظهور معلومات جديدة كالأخبار أو الأرباح أو التوجيهات، فإنها تبقى متزامنة مع الواقع بدلًا من كونها مجرد جدول بيانات. على سبيل المثال، بالنسبة لشركة "إنتويت"، قد تميل إحدى السرديات إلى التفاؤل بافتراض زيادة اعتماد وكلاء الذكاء الاصطناعي، ونمو أكبر لـ"كريديت كارما"، وقيمة عادلة قريبة من هدف المحلل الأعلى الذي يقارب 971 دولارًا. بينما قد تفترض سردية أخرى أكثر حذرًا تباطؤًا في نمو "ميل تشيمب" وانتشارًا دوليًا، وهوامش ربح أقل، وقيمة عادلة أقرب إلى الحد الأدنى المتوقع وهو 600 دولار.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة إنتويت؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.