تقييم شركة Kohl's بعد ارتفاع أسهمها بنسبة 33% وأخبار استراتيجية الدفع الجديدة

Kohl's Corporation KSS | 12.82 | -0.47% |

إذا كنتَ تتابع سهم كولز، فغالبًا ما تتساءل عمّا إذا كانت التحركات الأخيرة تُشير إلى نقطة تحوّل أم أنها مجرد استمرار للتقلبات. على مدار العام الماضي، لم يكن سعر كولز ثابتًا على الإطلاق. فقد ارتفع السهم بنسبة 17.1% منذ بداية العام، لكنه لا يزال متأخرًا بنسبة 9.5% خلال الاثني عشر شهرًا الماضية. بالنسبة للمتداولين على المدى القصير، قد يكون ارتفاع السهم بنسبة 2.4% الأسبوع الماضي مُشجعًا، لا سيما مع كل الضجة حول إقبال المستثمرين الأفراد على أسهم مثل كولز. يرفع بعض المحللين أسعارهم المستهدفة استجابةً لربع سنوي أفضل من المتوقع، مما قد يُشير إلى تحوّل في المعنويات.

هناك ما هو أكثر من مجرد تكهنات السوق أو تحركات الأسهم النمطية. فبينما تواصل شركة كولز مواجهة تحديات مثل تغير عادات المستهلكين وتحولات استراتيجيات الدفع، أصبح تقييم السهم مقنعًا تدريجيًا. وبتحليل الأرقام عبر ستة فحوص تقييم رئيسية، يبدو أن كولز مقومة بأقل من قيمتها الحقيقية في خمسة منها. وهذا يمنح الشركة تقييمًا بقيمة 5 من 6، وهو أمر نادر في هذا القطاع، ويشير إلى وجود فرصة سانحة وسط كل هذه الضجة.

ما الذي يدخل في تحديد قيمة السهم، وكيف ينبغي للمستثمرين مقارنتها بكل ما يحدث مع السهم؟ سنتناول بعد ذلك كل نهج لتقييم أسهم كولز. ولمن يرغب في طريقة أذكى وأكثر شمولية لتقييم القيمة العادلة، سنختتم بنهج لا يُفوّت.

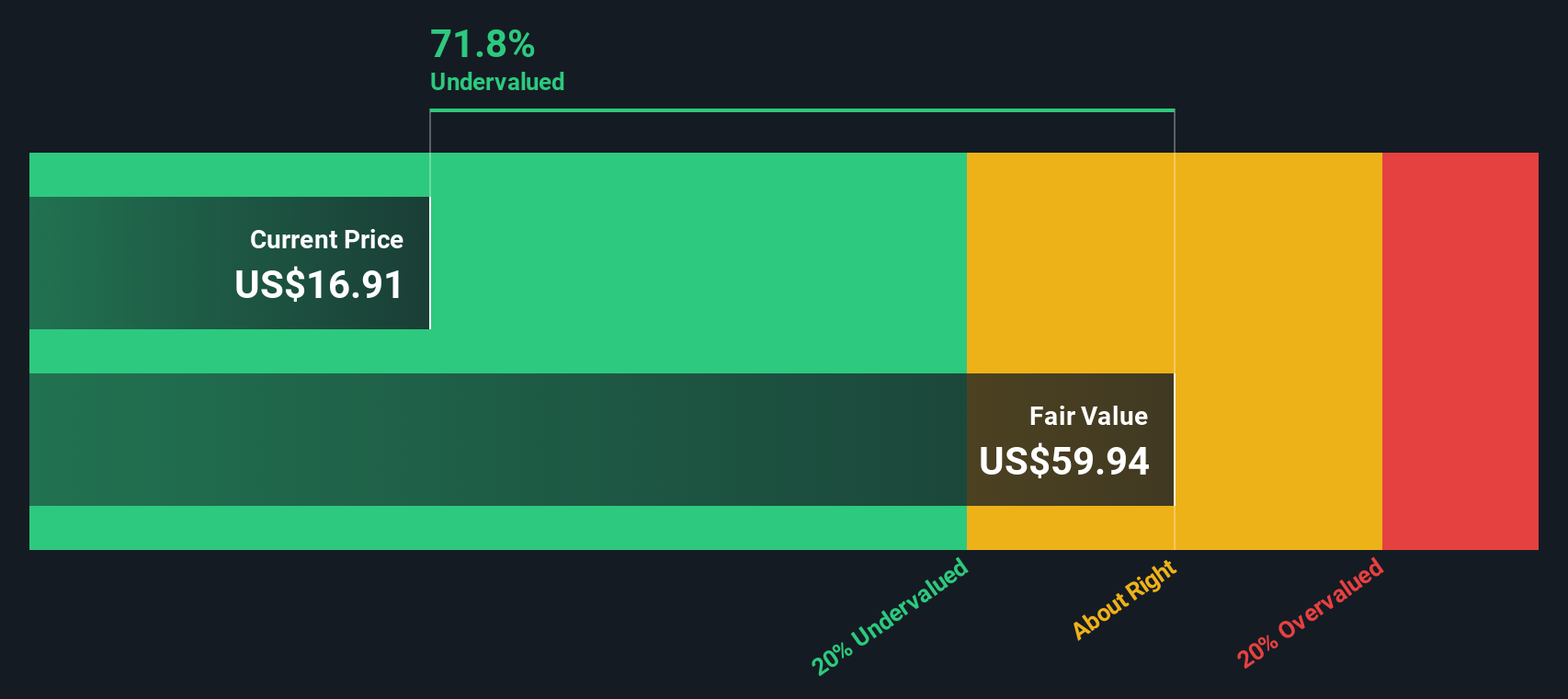

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لكول

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية المتوقعة، ثم خصمها إلى قيمتها الحالية. يُركّز هذا النهج على مقدار النقد الذي يُمكن لشركة كولز توليده لمساهميها بمرور الوقت.

بلغ التدفق النقدي الحر لشركة كولز، وفقًا لأحدث التقارير، 430.96 مليون دولار أمريكي. ويتوقع المحللون مستقبلًا ارتفاعًا مطردًا لهذا المقياس، ليصل إلى 832.92 مليون دولار أمريكي بحلول عام 2035. وبينما تغطي تقديرات المحللين حوالي خمس سنوات، فإن توقعات النمو المستقبلية تُستنبط بناءً على الاتجاهات التاريخية والافتراضات المعقولة.

باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية ثنائي المرحلتين، يُنتج عن حساب التدفق النقدي المخصوم قيمة عادلة مُقدّرة لأسهم شركة كولز تبلغ 59.94 دولارًا أمريكيًا للسهم. يُمثّل هذا خصمًا كبيرًا مقارنةً بسعر السهم الحالي، مما يشير إلى أن السهم يُتداول بأقل من قيمته المتوقعة بنحو 72.6% بناءً على التدفقات النقدية المستقبلية.

يشير تقييم كول الحالي إلى أن السوق إما يُقلل من تقدير إمكانات توليد النقد لديه أو يُقيّم مخاطر مرتفعة. ووفقًا لهذا النهج القائم على التدفقات النقدية المخصومة، قد يتطلع المستثمرون إلى فرصة استثمارية واضحة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كولز مقومة بأقل من قيمتها الحقيقية بنسبة 72.6%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

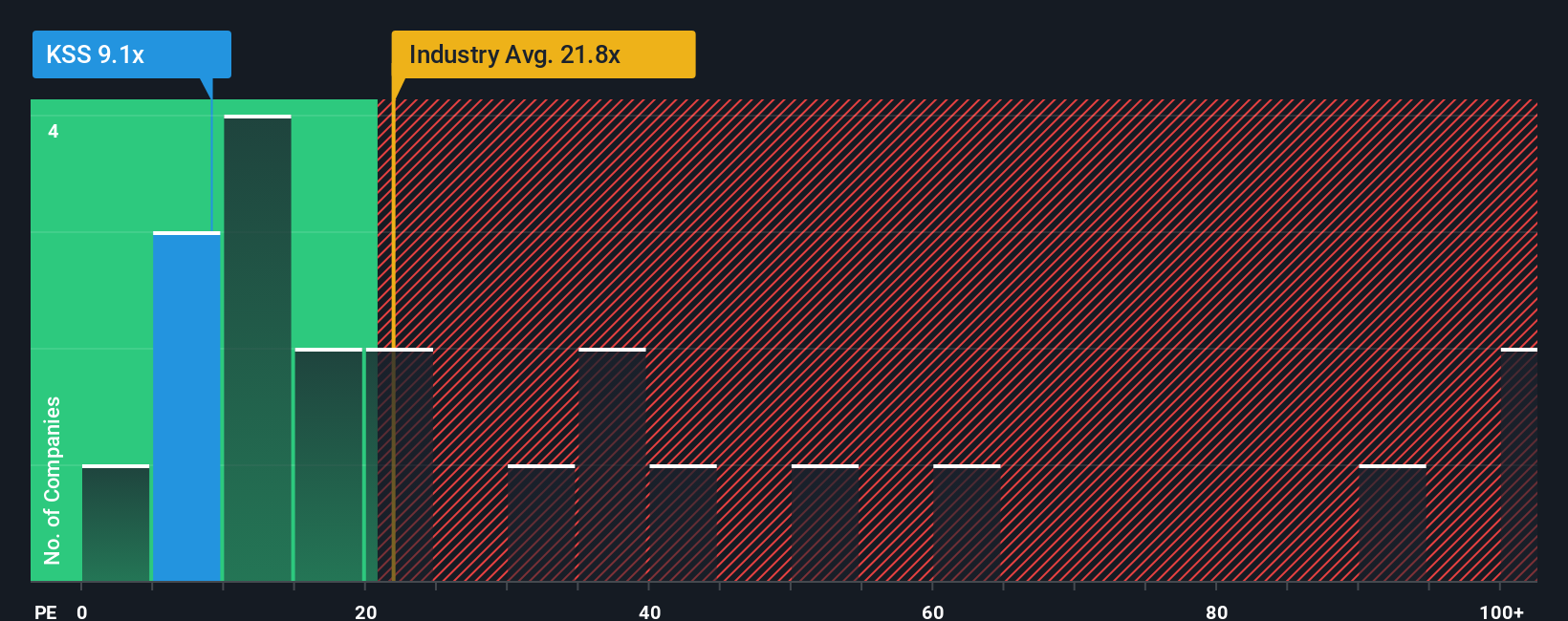

النهج الثاني: سعر كولز مقابل الأرباح

بالنسبة للشركات التي تحقق أرباحًا ثابتة، مثل شركة كولز، غالبًا ما يكون مُعدَّل السعر إلى الأرباح (PE) هو المقياس المُفضَّل للمستثمرين. فهو يُعطي لمحة سريعة عن المبلغ الذي تدفعه مقابل كل دولار من الأرباح، مما يجعله أداةً عمليةً لمقارنة التقييمات في مختلف القطاعات، خاصةً عندما تكون الشركة مُربحة باستمرار.

ومع ذلك، فإن ما يُعتبر نسبة ربحية "طبيعية" أو "عادلة" لا يقتصر على النتائج السابقة فحسب. فعوامل مثل سرعة نمو الأرباح المتوقعة، بالإضافة إلى ملف مخاطر الشركة، تؤثر بشكل مباشر على مدى تبرير مضاعف أقل أو أعلى. عادةً ما تحقق الشركات سريعة النمو ومنخفضة المخاطر مضاعفات أعلى، بينما تميل الشركات ذات المخاطر العالية أو الأبطأ نموًا إلى الحصول على خصم من السوق.

حاليًا، تُتداول شركة كولز عند نسبة سعر ربحية تبلغ 8.8x. وهذا يُمثل خصمًا كبيرًا مقارنةً بمتوسط القطاع البالغ 21.7x، وأقل بكثير من الشركات الرئيسية المُشابهة، والتي يبلغ متوسطها 32.7x. وبالطبع، لا تُقدم المقارنات الأولية الصورة الكاملة. وهنا يأتي دور النسبة العادلة الخاصة بشركة سيمبلي وول ستريت. تحسب هذه النسبة نسبة سعر ربحية مُخصصة لشركة كولز تبلغ 22.2x، مع مراعاة ليس فقط مضاعفات الشركات المُشابهة والقطاع، بل أيضًا نمو الأرباح المتوقع للشركة، وهوامش الربح، وملف المخاطر، والقيمة السوقية. وهذا يجعل النسبة العادلة معيارًا أكثر شموليةً للتقييم الفعلي.

مع تداول شركة Kohl's عند 8.8x ونسبتها العادلة عند 22.2x، يبدو أن السهم مقوم بأقل من قيمته الحقيقية بشكل ملموس على أساس مضاعف السعر إلى العائد، مما يشير إلى ارتفاع كبير للمستثمرين الراغبين في النظر إلى ما وراء ضجيج العناوين الرئيسية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

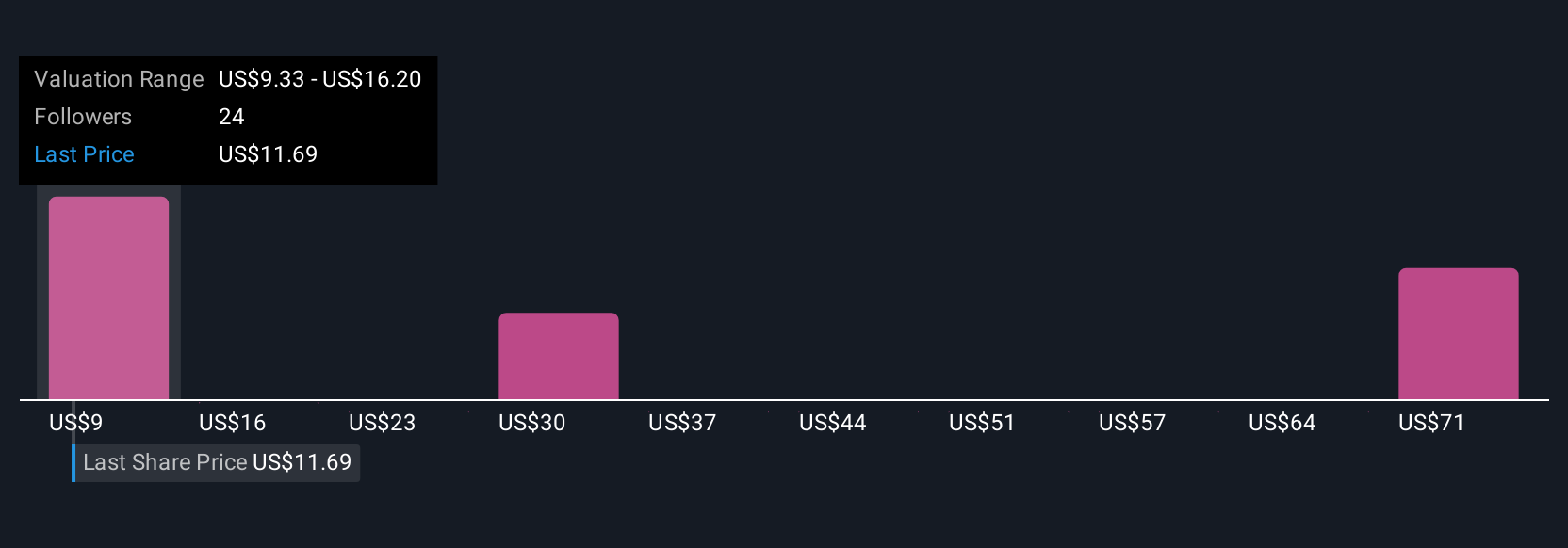

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Kohl's الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصتك الشخصية عن شركة، مدعومة بتوقعاتك لمستقبلها - أمور مثل الإيرادات والأرباح وهوامش الربح - وكلها مرتبطة بفكرتك الخاصة عن القيمة العادلة.

أكثر من مجرد أرقام، تتيح لك "السرديات" شرح سبب اعتقادك بأن سهمًا ما مقوم بأقل من قيمته الحقيقية، أو بأكثر من قيمتها الحقيقية، أو مناسب تمامًا. فهي تدمج كل ما تعرفه وتتوقعه بشأن الشركة في توقعات واحدة قابلة للتنفيذ. على صفحة مجتمع "سيمبلي وول ستريت"، يستخدم ملايين المستثمرين "السرديات" لاتخاذ قراراتهم، مع تحديثات ديناميكية عند صدور أخبار أو أرباح جديدة.

تُسهّل السرديات تقييم وجهة نظرك مقارنةً بالآخرين. يمكنك فورًا مقارنة القيمة العادلة لأسهمك بأحدث سعر للسهم، وتحديد ما إذا كان الوقت مناسبًا للشراء أو البيع. على سبيل المثال، يرى بعض المستثمرين حاليًا أن القيمة العادلة طويلة الأجل لأسهم شركة Kohl's تبلغ 34 دولارًا أمريكيًا للسهم، استنادًا إلى أصول عقارية قوية وتدفقات نقدية قوية. بينما يحدد آخرون أهدافًا منخفضة تصل إلى 4.50 دولارًا أمريكيًا إذا توقعوا استمرار انخفاض حركة التداول وضعف هوامش الربح.

سواء كنت متفائلاً أو متشككًا، توفر لك السرديات طريقة منظمة وحديثة لربط القصة التي تؤمن بها بالقرارات التي تتخذها.

بالنسبة لـ Kohl's، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رائدين من Kohl's:

القيمة العادلة: 34.00 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة: 51.7%

معدل نمو الإيرادات: 48.0%

- تتداول شركة Kohl's بأقل بكثير من تقديراتها للتصفية وقيم العقارات، مع التقليل الكبير من تقدير السوق للقوة المالية وإمكانات التدفق النقدي.

- يُنظر إلى انخفاض سعر سهم الشركة مؤخرًا على أنه رد فعل مبالغ فيه من السوق مدفوع بمخاوف الاقتصاد الكلي، وليس بتراجع أساسي. ولا تزال متاجر الشركة الرئيسية مربحة، وديونها في متناول اليد.

- إن الفائدة القصيرة مرتفعة، لكن السرد يشير إلى أن خطر الإفلاس مبالغ فيه وأن هناك إمكانية كبيرة للصعود حتى مع افتراضات التقييم المحافظة.

القيمة العادلة: 14.92 دولارًا

مبالغ في قيمتها بنسبة: 10.1%

معدل نمو الإيرادات: -1.5%

- ومن المتوقع أن تؤدي انخفاض معاملات العملاء الأساسية، وتأخر التحول الرقمي، وارتفاع تكاليف العمالة إلى الضغط على الإيرادات والأرباح لعمليات البيع بالتجزئة التقليدية لشركة Kohl's.

- وتستند القيمة العادلة للرواية على إجماع المحللين، مما يعكس نموًا ضئيلًا في الأرباح، وهامش ربح ثابت، وانخفاضًا في الإيرادات على مدى السنوات الثلاث المقبلة.

- ويعتقد المحللون أنه على الرغم من التحسنات الأخيرة، فإن سعر السهم يتجاوز توقعات الأرباح المستقبلية المعقولة ما لم يتجاوز التقدم المحرز في عملية التحول التوقعات بشكل كبير.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كولز؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.