تقييم قيمة شركة كوسموس للطاقة (KOS) بعد خطة النمو لعام 2026 وتمديد تراخيص غانا

Kosmos Energy Ltd. KOS | 2.92 | +8.55% |

عادت شركة كوسموس إنرجي (KOS) إلى دائرة الضوء بعد إصدارها توجيهات لعام 2026 تستهدف زيادة الإنتاج بنسبة 15٪، وخفض تكاليف التشغيل بنسبة 20٪، وانخفاض صافي الدين، حتى مع ظهور نتائج حديثة أظهرت خسائر كبيرة.

استجاب سعر السهم بقوة لهذه التوجيهات وتمديدات التراخيص الأخيرة في غانا. فقد حقق عائدًا على سعر السهم خلال 30 يومًا بنسبة 83.33%، وعائدًا على سعر السهم منذ بداية العام بنسبة 183.38%، على الرغم من أن إجمالي عائد المساهمين على مدى 3 سنوات يمثل خسارة بنسبة 64.47%.

إذا كان هذا النوع من قصص التحول قد لفت انتباهك، فقد تكون هذه لحظة جيدة لمعرفة ما يتحرك أيضًا في قطاع الطاقة والموارد، بدءًا من 28 سهمًا من أسهم منتجي الذهب النخبة .

مع وصول سعر السهم إلى 2.53 دولار أمريكي وتداوله فوق متوسط السعر المستهدف من قبل المحللين، تتعارض الخسائر الأخيرة مع الأهداف الطموحة لعام 2026. فهل لا تزال هناك قيمة حقيقية كامنة، أم أن السوق قد استوعب بالفعل احتمالية التعافي؟

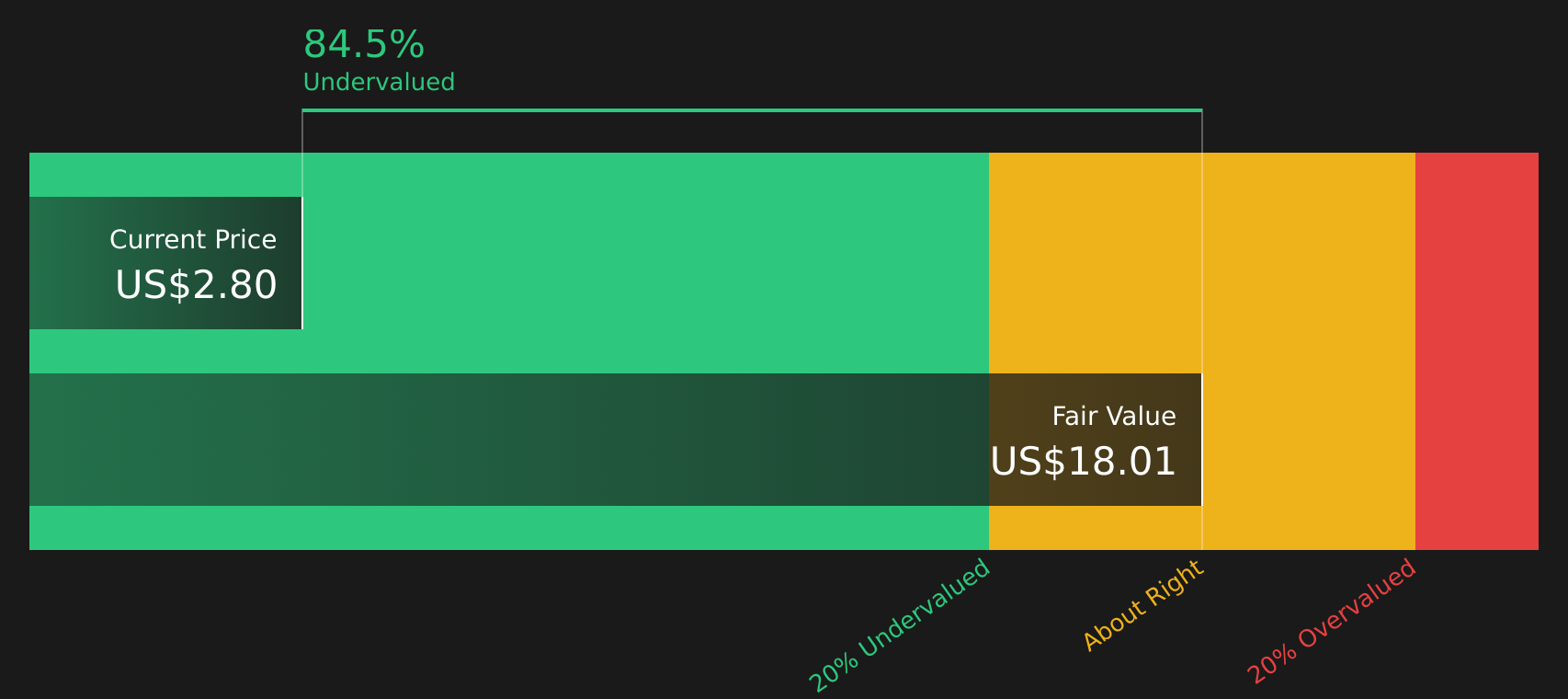

الرواية الأكثر شيوعًا: مبالغ في تقييمها بنسبة 12.8%

تشير الرواية الأكثر متابعة إلى أن القيمة العادلة لشركة كوسموس إنرجي تبلغ 2.24 دولارًا للسهم، وهو ما يقل عن سعر الإغلاق الأخير البالغ 2.53 دولارًا، مما يخلق توترًا فوريًا بين القيمة النموذجية وسعر السوق.

رفع المحللون السعر المستهدف لشركة كوسموس إنرجي إلى 2.24 دولار من 2.10 دولار، مما يعكس الافتراضات المحدثة بشأن القيمة العادلة، وانخفاض معدل الخصم، والتوقعات المعدلة لنمو الإيرادات وهوامش الربح ومستويات نسبة السعر إلى الأرباح المستقبلية.

هل تريد معرفة ما وراء هذا الارتفاع في القيمة العادلة؟ يعتمد التحليل على مسار نمو مختلف للإيرادات وهوامش الربح وقدرة الشركة على تحقيق أرباح مستقبلية، مقارنةً بما قد تتوقعه من شركة لا تزال تتكبد خسائر حتى اليوم. يكمن السر في كيفية توزيع هذه التدفقات النقدية على مدى فترة زمنية، ثم تقليصها باستخدام معدل خصم تم تخفيضه مسبقًا.

النتيجة: القيمة العادلة 2.24 دولار (مبالغ في تقييمها)

ومع ذلك، فإن التدهور الكبير في قيمة الأصول والاعتماد على المناطق الحساسة سياسياً يعني أن انتكاسات المشاريع أو المفاجآت المالية لا تزال قادرة على قلب سردية التعافي الحالية رأساً على عقب.

وجهة نظر أخرى: تسعير السوق مقابل التدفق النقدي

حتى الآن، رأينا قيمة عادلة تبلغ 2.24 دولارًا أمريكيًا للسهم الواحد وفقًا للنموذج التحليلي، مما يشير إلى أن أسهم شركة كوسموس إنرجي مُبالغ في قيمتها بنسبة 12.8% عند سعرها الحالي البالغ 2.53 دولارًا أمريكيًا. أما نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا، فيُظهر قيمة عادلة مختلفة تمامًا تبلغ 2.98 دولارًا أمريكيًا، مما يعني أن سعر السهم أقل بنحو 15.1% من هذا التقدير.

إن هذا الانقسام بين سرد مبالغ فيه ونموذج تدفق نقدي مقدر بأقل من قيمته يتركك أمام سؤال بسيط: أي مجموعة من الافتراضات تثق بها أكثر، القصة المضمنة في أهداف المحللين أم التدفقات النقدية المضمنة في نموذجنا؟

الخطوات التالية

غالباً ما تُثير الإشارات المتضاربة كهذه انقساماً في الآراء. إذا كنت تعتقد أن هذه القصة تتطور بسرعة، فقد حان الوقت الآن للاطلاع على الصورة الكاملة وموازنة مكافأتين رئيسيتين وثلاث علامات تحذيرية مهمة مع وجهة نظرك.

هل أنت مستعد للبحث عن فكرتك التالية؟

إذا أثارت شركة كوسموس اهتمامك، فلا تتوقف هنا؛ استخدم هذا الزخم لاستكشاف فرص أخرى قد تتناسب بشكل أفضل مع أهدافك.

- استهدف فرص القيمة المحتملة من خلال التحقق من الشركات المذكورة في قائمة أسهمنا الـ 47 عالية الجودة والمقومة بأقل من قيمتها الحقيقية، وانظر أيها يتوافق مع توقعاتك للعائد.

- احصل على دخل أكثر موثوقية من خلال مراجعة 14 شركة رائدة في توزيع الأرباح ، تركز على الشركات التي تقدم عوائد بنسبة 5٪ فأكثر مع التركيز على الاستدامة.

- أعط الأولوية للمرونة من خلال فحص 73 سهمًا مرنًا بدرجات مخاطر منخفضة، وانظر إلى الأسماء التي تتناسب مع مستوى راحتك فيما يتعلق بالتقلبات والمخاطر.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.