تقييم قيمة شركة كروجر (KR) بعد تعيين جريج فوران رئيسًا تنفيذيًا وحل مشكلة الاندماج

كروجر كو KR | 67.77 67.77 | +1.71% 0.00% Pre |

كانت أسهم شركة كروجر (KR) محط الأنظار بعد أن عينت الشركة الرئيس التنفيذي السابق لشركة وول مارت الأمريكية، جريج فوران، رئيساً تنفيذياً لها، حيث يدرس المستثمرون كيف يمكن لتحوله وخبرته الرقمية أن يشكلا المرحلة التالية من مسيرة الشركة.

يأتي تعيين الرئيس التنفيذي تتويجاً لأداء قوي لأسهم الشركة، حيث حققت عائداً شهرياً بنسبة 12.8% وعائداً سنوياً بنسبة 13.2%. ويشير إجمالي عائد المساهمين على مدى خمس سنوات، والبالغ 139.9%، إلى زخم متزايد على مر الزمن.

إذا دفعك هذا التغيير في القيادة إلى التفكير في المجالات الأخرى التي قد تكون فيها جودة الإدارة مهمة، فقد يكون من المفيد الاطلاع على قائمتنا لأفضل 23 شركة يقودها مؤسسوها كأفكار محتملة للمستقبل.

مع ارتفاع الأسهم بقوة وتداول السهم بأقل من متوسط السعر المستهدف للمحللين بنحو 3% فقط، في حين تشير بعض النماذج إلى خصم جوهري بنسبة 16% تقريبًا، يجب أن تسأل: هل لا تزال هناك فرصة للشراء هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 3.1% أقل من قيمتها الحقيقية

مع إغلاق سهم كروجر عند 71.25 دولارًا مقابل قيمة عادلة سردية تبلغ 73.50 دولارًا، فإن الوضع الحالي يعتمد بشكل كبير على كيفية أداء استثماراتها الرقمية واستثماراتها في المتاجر.

يشير النمو السريع في أعمال التجارة الإلكترونية لشركة كروجر، والذي تميز بزيادة سنوية قدرها 15٪ وتحسينات قوية في التوصيل، إلى إمكانات نمو كبيرة مع تحول المزيد من المستهلكين إلى التسوق الإلكتروني للبقالة؛ ومن المتوقع أن يؤدي الاستثمار المستمر في المنصات الرقمية الموحدة وعمليات التنفيذ إلى دفع نمو الإيرادات في المستقبل وتسريع تحسين الأرباح مع توسع نطاق العمل.

هل تتساءل عن سبب هذا التفاوت في القيمة العادلة؟ يعتمد التفسير الأكثر شيوعًا على مكاسب متواضعة في الإيرادات، وهوامش ربح أعلى، ومضاعف ربحية مختلف عن اليوم. ويربط التقرير الكامل هذه الافتراضات بندًا بندًا، وصولًا إلى قدرة كروجر على تحقيق الأرباح على المدى الطويل.

النتيجة: القيمة العادلة 73.50 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تتقلص فجوة القيمة العادلة هذه بسرعة إذا ظلت التجارة الإلكترونية غير مربحة، أو إذا أثر الإنفاق الكبير على المشاريع الرقمية ومشاريع المتاجر على التدفق النقدي وهوامش الربح.

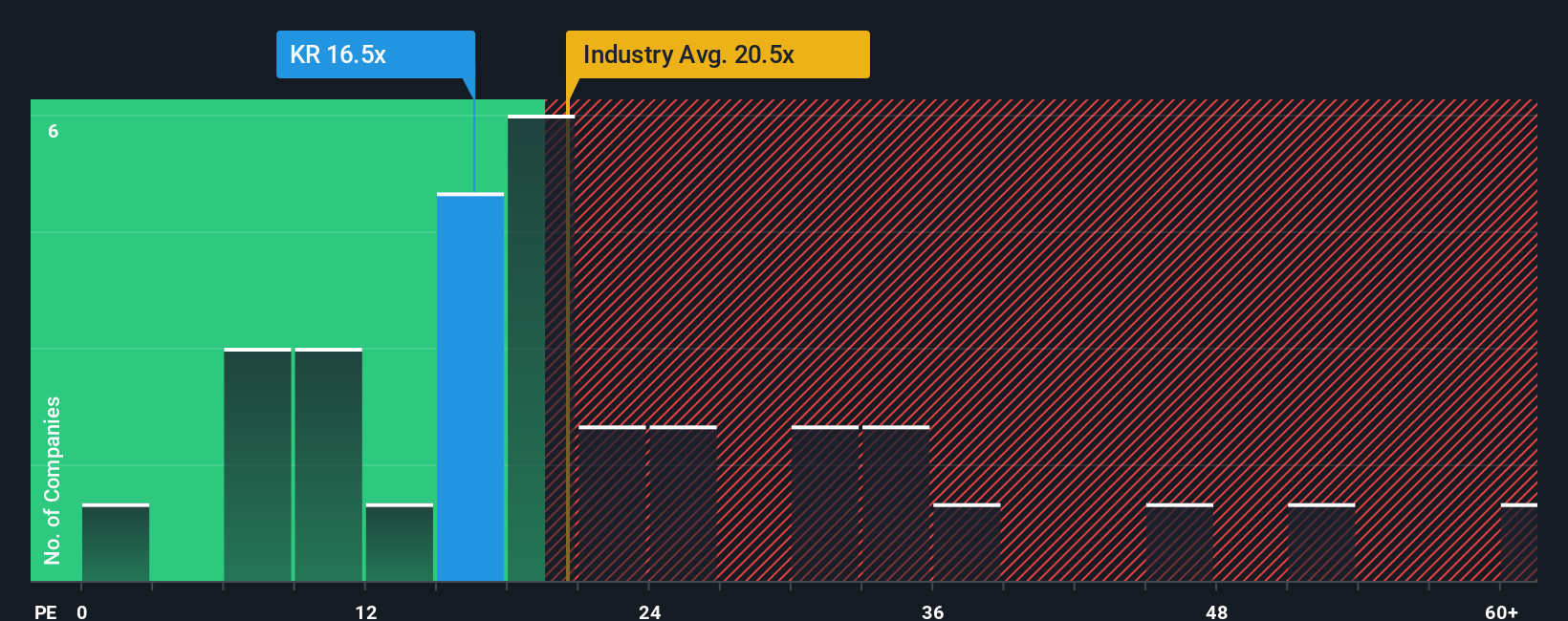

وجهة نظر أخرى: مضاعف الأرباح يُنذر بالخطر

قد تبدو الفجوة البالغة 3.1% عن القيمة العادلة البالغة 73.50 دولارًا ضئيلة، لكن نسبة السعر إلى الأرباح الحالية البالغة 57.7 ضعفًا أعلى بكثير من متوسط قطاع تجارة التجزئة الاستهلاكية في الولايات المتحدة البالغ 22.5 ضعفًا، ومتوسط الشركات المنافسة البالغ 21.6 ضعفًا، ونسبة السعر إلى الأرباح العادلة البالغة 39.3 ضعفًا التي يشير إليها نموذجنا كمؤشر محتمل لحركة السوق. وهذا يطرح عليك سؤالًا بسيطًا: هل يوفر هذا السعر هامش أمان كافيًا في حال تراجع معنويات السوق؟

اطلع على ما تقوله الأرقام عن هذا السعر في سياقه، اطلع على ما تقوله الأرقام عن هذا السعر - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

بعد كل ما رأيته حتى الآن، هل تبرز المخاطر أم المكافآت أكثر بالنسبة لك، وهل أنت مستعد للتصرف بناءً على هذا الرأي بسرعة من خلال تقييم مكافأتين رئيسيتين وأربع علامات تحذيرية مهمة ؟

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كانت قصة كروجر هذه قد حسّنت تفكيرك، فلا تتوقف هنا. وسّع نطاق مراقبتك من خلال بعض الشاشات المركزة التي تكشف عن أنواع مختلفة من الفرص.

- ابحث عن الجودة بأسعار مخفضة من خلال الاطلاع على 55 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية ، والتي تجمع بين أساسيات قوية وأسعار أقل من قيمتها المقدرة.

- أعط الأولوية للمرونة ونم بشكل أفضل ليلاً من خلال فحص 81 سهماً مرناً ذات درجات مخاطر منخفضة مبنية حول شركات ذات ملفات تعريف مخاطر أكثر دقة.

- اكتشف القادة المستقبليين المحتملين مبكراً من خلال مراجعة أداة الفرز الخاصة بنا التي تحتوي على 24 جوهرة غير مكتشفة عالية الجودة قد لا يراقبها العديد من المستثمرين بعد.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.