تقييم شركة ليونديل باسيل (LYB) بعد الخسارة الفصلية وخطط إعادة تشكيل المحفظة

ليوندل باسل للصناعات LYB | 79.60 | +3.77% |

عادت شركة ليونديل باسيل للصناعات (LYB) إلى دائرة الضوء بعد أن سجلت خسارة في الربع الرابع بلغت 142 مليون دولار أمريكي، مع إيرادات أعلى من التوقعات، إلى جانب خطط إعادة تشكيل المحفظة وتصفية الأصول المستمرة.

يأتي هذا التحديث الأخير بعد انتعاش قوي على المدى القصير، حيث بلغ عائد سعر السهم 6.37% خلال يوم واحد، و20.41% خلال 30 يومًا، بينما بلغ إجمالي عائد المساهمين على مدار عام واحد خسارة قدرها 24.96%. إلى جانب إعادة هيكلة المحفظة وبيع الأصول، يشير هذا المزيج من المكاسب الحادة الأخيرة وضعف إجمالي عوائد المساهمين على المدى الطويل إلى أن المستثمرين قد يعيدون تقييم كل من المخاطر والعوائد المحتملة مع تقدم عملية التعافي.

إذا كنت تقارن شركة ليونديل باسيل بأسماء صناعية أخرى، فقد تكون هذه لحظة مفيدة لفحص الأسهم سريعة النمو ذات الملكية الداخلية العالية بحثًا عن أفكار تجمع بين الأساسيات القوية والمطلعين الملتزمين.

مع انتعاش الأسهم بقوة على المدى القصير، ومع استمرار ضعف العائد الإجمالي على مدى سنوات متعددة، ومع تقدير القيمة الجوهرية الذي يشير إلى خصم كبير، فهل هذه فرصة حقيقية أم أن السوق قد بدأ بالفعل في تسعير أي انتعاش؟

الرواية الأكثر شيوعًا: 4% مبالغ في تقييمها

عند إغلاق نهائي عند 53.45 دولارًا مقابل قيمة عادلة سردية تبلغ 51.61 دولارًا، يتم تصوير شركة ليونديل باسيل على أنها باهظة الثمن بعض الشيء، ويعتمد هذا الرأي بشكل كبير على كيفية إعادة تشكيل رهاناتها في مجال إعادة التدوير والتكنولوجيا لقوة الأرباح المستقبلية في ظل معدل خصم 9.20٪.

إن استثمارات شركة ليونديل باسيل الاستراتيجية في إعادة التدوير الدائرية والمتقدمة (MoReTec-1 وخطط MoReTec-2، بالإضافة إلى توسيع قدرة المواد الخام المتجددة في أوروبا) تضع الشركة في موقع يسمح لها بالاستفادة من الطلب التنظيمي والاستهلاكي المتزايد على المواد البلاستيكية المعاد تدويرها والمستدامة، مما يحسن مزيج المنتجات ويدعم هوامش ربح صافية أعلى ونمو الإيرادات على المدى الطويل.

هل تتساءل كيف لشركة ذات إيرادات متوقعة متناقصة أن تحظى بتقييم أعلى من قيمتها العادلة؟ يعتمد التفسير على إعادة بناء هوامش الربح، وتراكم الأرباح، وإعادة ضبط مضاعف الربحية بشكل يتناقض تمامًا مع الوضع الحالي. ويربط التقرير الكامل هذه العناصر في دراسة تقييمية واحدة.

النتيجة: القيمة العادلة 51.61 دولارًا (مبالغ في تقييمها)

لكن هذا يعتمد على تجنب تراجع طويل الأمد في قطاع البتروكيماويات، وعلى عدم تأخير مشاريع إعادة التدوير وزيادة الطاقة الإنتاجية المخطط لها. وكلا العاملين قد يُضعف التوقعات المتفائلة.

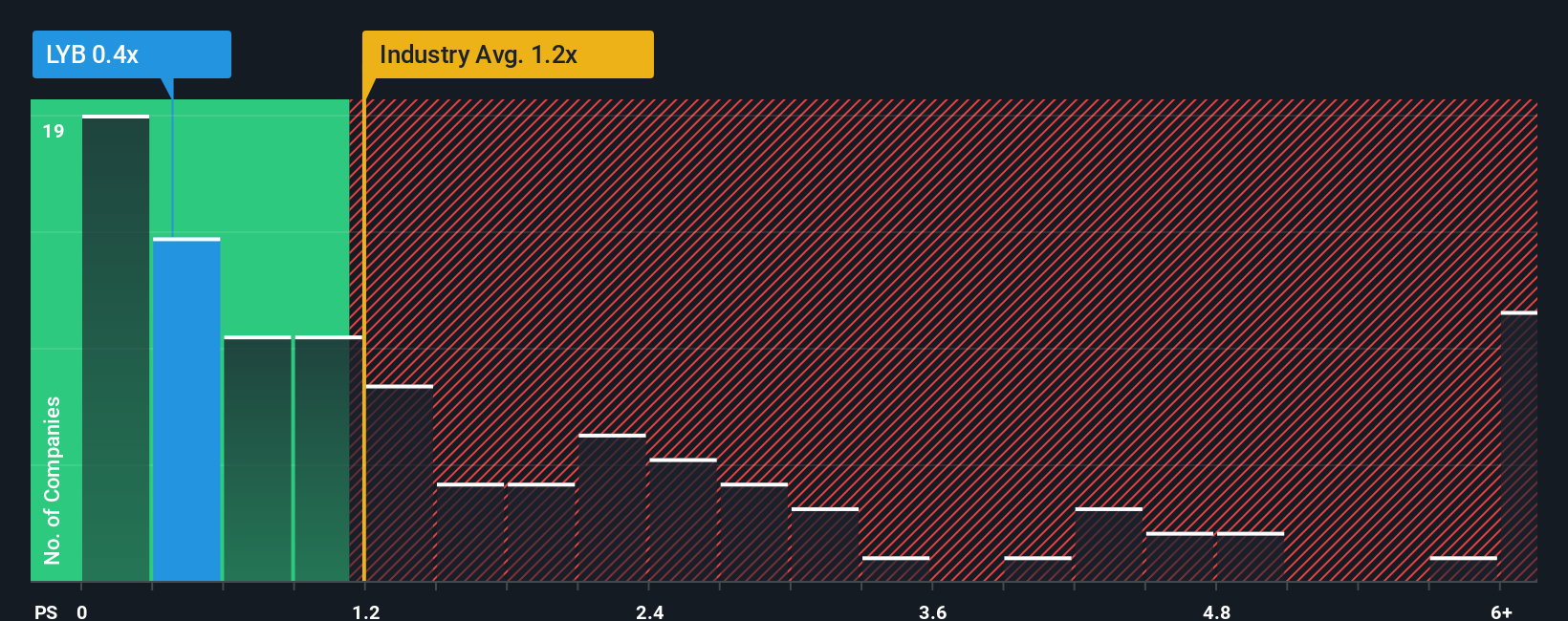

منظور آخر للتقييم

تشير القيمة العادلة البالغة 51.61 دولارًا إلى علاوة طفيفة مقارنةً بسعر اليوم البالغ 53.45 دولارًا، إلا أن النظرة القائمة على المبيعات فقط تُظهر صورة مختلفة. يتم تداول أسهم ليونديل باسيل بنسبة سعر/مبيعات تبلغ 0.5x مقابل 0.7x للشركات المماثلة، و1.2x لقطاع الكيماويات الأمريكي، ونسبة عادلة تبلغ 0.7x. إذا اقترب السوق من هذه النسبة العادلة، فقد يكون لهذا الفارق أهمية أكبر بكثير من مجرد علاوة سعرية بنسبة 4%. أي مؤشر تثق به أكثر في الوقت الحالي؟

قم ببناء سردك الخاص بشركة ليونديل باسيل للصناعات

إذا لم تتناسب هذه النظرة تمامًا مع وجهة نظرك، أو كنت تفضل الاعتماد على عملك الخاص، فيمكنك استخراج نفس البيانات، واختبار افتراضاتك، وبناء أطروحة شخصية في غضون دقائق قليلة باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة ليونديل باسيل للصناعات.

هل أنت مستعد لمزيد من أفكار الاستثمار؟

إذا اقتصرت على شركة واحدة فقط، فقد تفوتك فرص تناسب أسلوبك بشكل أفضل، لذا خصص بضع دقائق لاستعراض الأفكار الجديدة الآن.

- اكتشف الصفقات المحتملة مبكراً من خلال مراجعة هذه الأسهم الـ 867 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد تعكس تشاؤماً أكبر مما تشير إليه ملفات تعريف التدفقات النقدية الخاصة بها.

- استغل الاتجاهات المدفوعة بالذكاء الاصطناعي من خلال الاطلاع على هذه الأسهم الـ 25 الرخيصة التي تربط خطط نموها بالتعلم الآلي والأتمتة.

- عزز تركيزك على الدخل من خلال اختيار هذه الأسهم الـ 13 التي توزع أرباحاً بنسبة تزيد عن 3% والتي تجمع بين العوائد المرتفعة والأساسيات التجارية القوية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.