تقييم شركة مورفي يو إس إيه (MUSA) مع تراجع أسهمها بعد أداء قوي استمر لسنوات عديدة

شركة ميرفي يو إس إيه MUSA | 0.00 |

نظرة سريعة على سهم شركة مورفي يو إس إيه

أصبحت شركة مورفي يو إس إيه (MUSA) محط الأنظار بعد أن استقر سعر السهم مؤخراً عند 515.68 دولاراً، مع أداء مختلط، حيث ارتفع على مدى السنوات الثلاث الماضية ولكنه انخفض على مدى الشهر الماضي.

يأتي التراجع الأخير، بما في ذلك عائد سعر السهم بنسبة 13.61% خلال شهر واحد وحركة أضعف خلال 7 أيام، بعد زخم قوي، مع عائد سعر السهم بنسبة 27.22% منذ بداية العام وعائد إجمالي للمساهمين بنسبة 82.86% على مدى 3 سنوات.

إذا كنت تقارن شركة مورفي يو إس إيه بفرص أخرى، فقد تكون هذه لحظة مناسبة لتوسيع نطاق بحثك والاطلاع على أفضل 20 شركة يقودها مؤسسوها.

مع تداول أسهم شركة مورفي يو إس إيه عند 515.68 دولارًا، وهو سعر قريب من أهداف المحللين، وإظهارها عوائد متباينة مؤخرًا، فإن السؤال الرئيسي هو ما إذا كانت الأسعار الحالية تعكس بالفعل إمكاناتها في تجارة التجزئة للوقود أم أن الأسواق تقلل من شأن آفاقها.

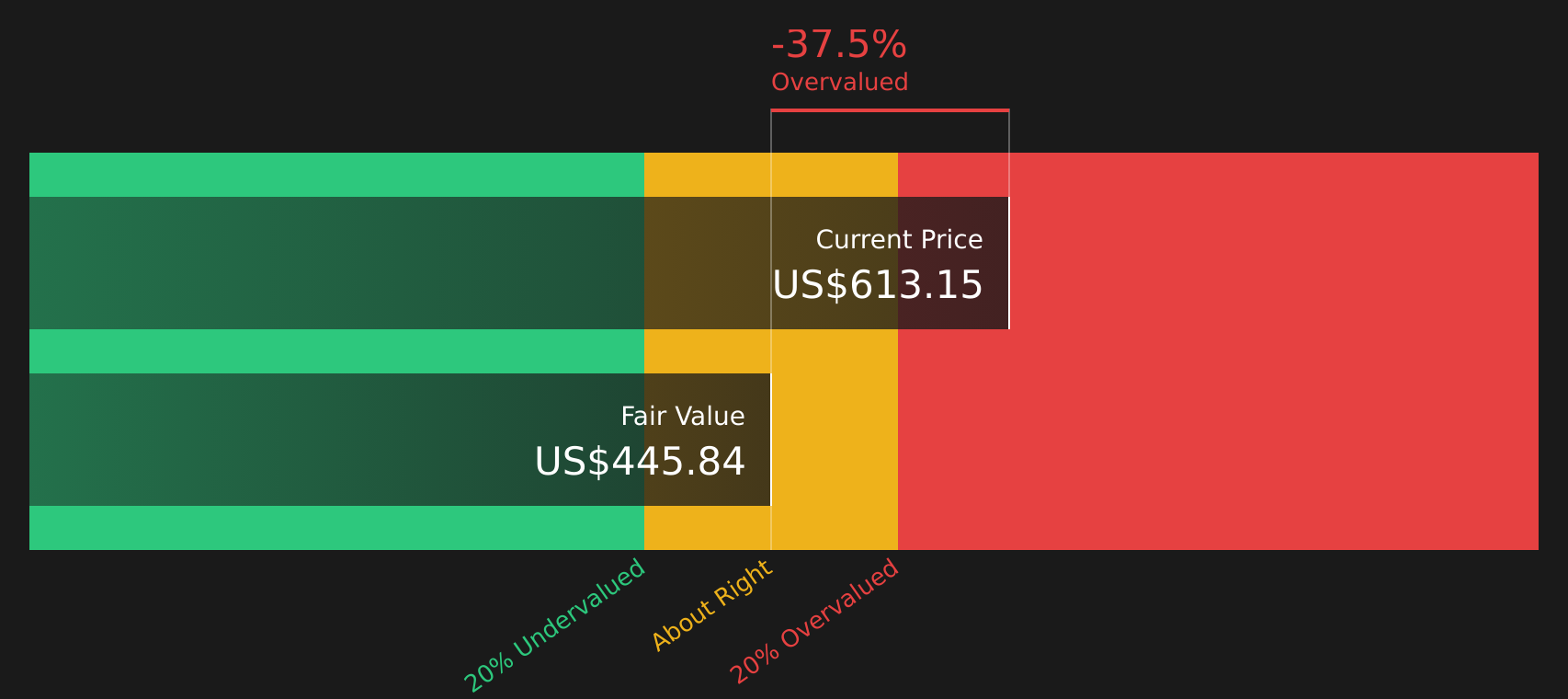

الرواية الأكثر شيوعًا: 7.6% أقل من قيمتها الحقيقية

بسعر 515.68 دولارًا، يقع سهم شركة مورفي يو إس إيه تحت القيمة العادلة الأكثر شيوعًا والبالغة 558 دولارًا، مما يثير جدلاً حول القيمة الحقيقية لنموذج الوقود الخاص بها.

تساهم الكفاءة التشغيلية والانضباط في التكاليف، بما في ذلك خفض النفقات التشغيلية ونفقات البيع والتسويق والإدارة في المتاجر من خلال تحسينات التكنولوجيا وسلسلة التوريد، في خفض النفقات بشكل هيكلي وزيادة صافي الأرباح، مما يسمح للشركة بالحفاظ على الربحية حتى في ظل انخفاض الطلب. كما يدعم اندماج الشركات في القطاع واستمرار المنافسة هوامش ربح أعلى لمحطات بيع الوقود بالتجزئة للشركات الكبيرة، حيث يخرج المنافسون الأقل كفاءة من السوق، مما ينعكس إيجاباً على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك على المدى الطويل، ويزيد من التدفقات النقدية الحرة.

أتساءل عن نوع نمو الإيرادات، وتغيرات هوامش الربح، ومضاعف الأرباح المستقبلية التي يجب أن تتوافق للحفاظ على القيمة العادلة. يُفصّل التقرير مجموعة من الافتراضات الدقيقة حول الإيرادات والربحية والتقييم، والتي قد يجدها العديد من المستثمرين قوية بشكلٍ مفاجئ.

النتيجة: القيمة العادلة 558 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يعتمد على عدم تراجع أحجام الوقود ومساهمة القطاعات غير الوقودية بشكل أكبر، وعلى تجنب عمليات افتتاح المتاجر الجديدة للتأخيرات وضعف الأداء الذي أشار إليه المحللون.

وجهة نظر أخرى: التدفق النقدي يرسم صورة مختلفة

بينما يرى المحللون أن سهم شركة مورفي يو إس إيه مقوم بأقل من قيمته الحقيقية بنسبة 7.6% عند 515.68 دولارًا أمريكيًا مقابل قيمة عادلة تبلغ 558 دولارًا أمريكيًا، يشير نموذج التدفقات النقدية المخصومة (DCF) الخاص بموقع سيمبلي وول ستريت إلى عكس ذلك، حيث تبلغ قيمة التدفقات النقدية المستقبلية 409.97 دولارًا أمريكيًا، ويتداول السهم حاليًا فوق هذا المستوى. وهذا يثير التساؤل حول ما إذا كانت التوقعات قد تجاوزت الحد المعقول.

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع سهم Murphy USA على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 47 سهمًا عالي الجودة بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

إذا كان هذا المزيج من التفاؤل والقلق مألوفاً لديك، فهذا هو المقصود. في مثل هذه المواقف، يكون لرأيك الشخصي أهمية بالغة، لذا راجع الأرقام، وراجع الافتراضات، ووازن بين المكافأتين الرئيسيتين وثلاث علامات تحذيرية مهمة .

هل أنت مستعد لمزيد من أفكار الاستثمار؟

إذا ساهمت تجربة مورفي يو إس إيه في تحسين تفكيرك، فلا تتوقف هنا. فبإمكانك استخدام بعض أدوات الفرز المتخصصة للعثور على أسهم أخرى تناسب نوع المحفظة التي ترغب بها.

- استهدف الجودة بأسعار مخفضة من خلال مراجعة الشركات المختارة كـ 47 سهمًا عالي الجودة ومقوم بأقل من قيمته الحقيقية .

- أعط الأولوية للمرونة من خلال فحص الأسهم في 62 سهمًا مرنًا ذات درجات مخاطر منخفضة .

- اكتشف المواهب الواعدة مبكراً من خلال الاطلاع على قائمة الفرز التي تحتوي على 22 جوهرة غير مكتشفة عالية الجودة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.