تقييم قيمة شركة نوكور (NUE) بعد انخفاض الأرباح عن التوقعات وتوقعات النمو لعام 2026

نيوكور كورب NUE | 172.46 | -0.73% |

عادت شركة نوكور (NUE) إلى دائرة الضوء بعد أن جاءت نتائج الربع الرابع والسنة المالية 2025 أقل من توقعات المحللين للأرباح، مما أدى إلى رد فعل سلبي في السوق وزيادة التركيز على توجيهات الشركة لعام 2026.

يأتي رد الفعل المتباين تجاه أرباح شركة نوكور وتوقعاتها لعام 2026 في مقابل أداء قوي حققته الشركة مؤخراً، حيث بلغ عائد سعر السهم خلال 30 يوماً 9.17%، وعائد المساهمين الإجمالي خلال عام واحد 42.09%. يشير هذا إلى تزايد الزخم على المدى الطويل، على الرغم من التقلبات قصيرة الأجل.

إذا دفعتك قصة الأرباح هذه إلى التفكير بشكل أوسع في التعرض الصناعي، فقد يكون الوقت مناسبًا لمراجعة أسماء الشركات الأخرى ذات الأهمية الكبيرة في المواد والقطاعات ذات الصلة، باستخدام الأسهم سريعة النمو ذات الملكية الداخلية العالية كنقطة انطلاق.

مع تداول أسهم شركة Nucor بالقرب من سعرها المستهدف البالغ 185 دولارًا أمريكيًا وحصولها على درجة قيمة عالية إلى جانب خصم جوهري كبير، فإن السؤال الرئيسي بسيط: هل تنظر إلى قصة نمو تراكمي غير مقدرة حق قدرها، أم إلى سهم يعكس بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 1.4% أقل من قيمتها الحقيقية

في مقابل إغلاق سهم شركة نوكور الأخير عند 179.91 دولارًا، تشير الرواية الأكثر متابعة إلى أن القيمة العادلة تبلغ حوالي 182.38 دولارًا، باستخدام توقعات مفصلة للتدفق النقدي والهامش.

من المتوقع أن يُسهم استثمار شركة نوكور الرأسمالي الكبير، البالغ 860 مليون دولار، والذي خُصص ثلثاه لمشاريع ستبدأ عملياتها خلال عامين، في تنويع وتعزيز الأرباح المستقبلية. وينعكس ذلك إيجاباً على الإيرادات وصافي هوامش الربح من خلال تحسين الطاقة الإنتاجية ورفع الكفاءة.

هل تتساءل عن مسار الإيرادات، وإعادة بناء هامش الربح، ومضاعف الأرباح المستقبلية اللازمة للوصول إلى قيمة عادلة؟ يقدم التقرير الكامل شرحًا مفصلاً للمسار المالي خطوة بخطوة، بما في ذلك كيفية ترابط الإنفاق الرأسمالي، وافتراضات التسعير، ومضاعفات التقييم المستقبلية في رقم واحد.

النتيجة: القيمة العادلة 182.38 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا يزال يتعين عليك تقييم المخاطر التي قد تنجم عن ضعف الطلب على الصلب أو حدوث عوائق في تشغيل مصانع جديدة، مما قد يتحدى تلك الافتراضات المتعلقة بالهوامش والأرباح.

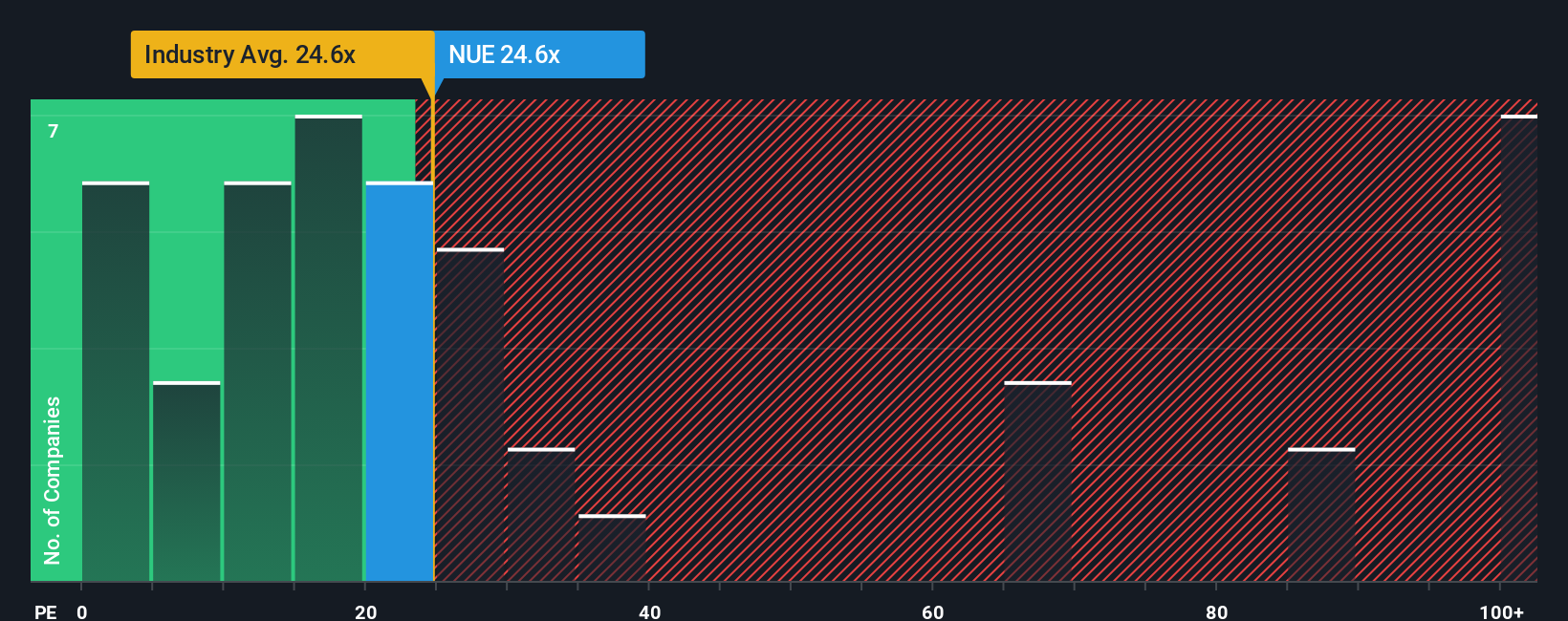

زاوية أخرى: ماذا يقول مضاعف الربحية؟

يبدو انخفاض قيمة السهم بنسبة 1.4% غير متناسق مع صورة نسبة السعر إلى الأرباح. إذ يتم تداول أسهم شركة نوكور بنسبة 23.6 ضعف الأرباح، وهي أعلى من متوسط الشركات المنافسة البالغ 20.2 ضعف، ولكنها أقل من متوسط قطاع المعادن والتعدين الأمريكي البالغ 26 ضعف، وأقل من النسبة العادلة البالغة 27.5 ضعف التي يشير إليها نموذجنا والتي قد يتجه إليها السوق.

هذا المزيج من الأسعار الأعلى من نظرائهم، ولكن مع خصم على النسبة العادلة، يتركك أمام سؤال بسيط: هل ترى المزيد من مخاطر التقييم إذا تراجعت المعنويات، أم أن هناك مجالاً لارتفاع المضاعف إذا سارت الأرباح كما هو متوقع؟

ابنِ روايتك الخاصة عن شركة نوكور

إذا لم تتوافق الافتراضات هنا مع وجهة نظرك، أو كنت تفضل تطوير أطروحتك الخاصة من البيانات، فيمكنك إنشاء سرد كامل في غضون دقائق قليلة باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة نقطة انطلاق رائعة لأبحاثك حول شركة نوكور، والتي قد تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كنت جادًا في بناء قائمة مراقبة أقوى، فلا تكتفِ بسهم واحد. استخدم هذه المعايير المركزة لاكتشاف المزيد من المرشحين المحتملين اليوم.

- استهدف الفرص التي تركز على الدخل من خلال فحص هذه الأسهم الـ 14 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي قد تناسب المستثمرين الذين يرغبون في الحصول على عائد إلى جانب التعرض للأسهم.

- استغل فجوات التسعير المحتملة من خلال مراجعة هذه الأسهم الـ 865 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد توفر نقاط دخول أكثر جاذبية استنادًا إلى تقديرات التدفق النقدي.

- استبق التحولات التكنولوجية طويلة المدى من خلال الاطلاع على هذه الأسهم الـ 24 في مجال الحوسبة الكمومية التي تشكل ملامح الحوسبة المستقبلية قبل أن تصبح عمليات تداول مزدحمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.