تقييم قيمة شركة إنفيديا (NVDA) بعد صفقات البنية التحتية الجديدة للذكاء الاصطناعي مع كورنينج وآي آر إي إن

إنفيديا NVDA | 0.00 |

حظي سهم شركة NVIDIA (NVDA) باهتمام كبير بعد أن أعلنت الشركة عن صفقتين كبيرتين في مجال البنية التحتية: إحداهما مع شركة Corning لتوسيع التصنيع البصري في الولايات المتحدة والأخرى مع شركة IREN لنشر ما يصل إلى 5 جيجاوات من قدرة الذكاء الاصطناعي.

تزامنت هذه الصفقات في مجال البنية التحتية مع ارتفاع ملحوظ في سعر سهم الشركة، حيث بلغ عائد السهم خلال الثلاثين يومًا الماضية 18.75%، وعائد السهم منذ بداية العام 11.99%، بالإضافة إلى عائد إجمالي للمساهمين خلال عام واحد بلغ 80.24%. يشير هذا إلى استجابة المستثمرين لكل من الأداء الحالي للشركة ودور NVIDIA المحوري في تطوير الذكاء الاصطناعي.

إذا كنت ترغب في معرفة المزيد عن التطورات التي تشهدها البنية التحتية للذكاء الاصطناعي، فمن المفيد البحث عن فرص محتملة أخرى باستخدام قائمة أسهم البنية التحتية للذكاء الاصطناعي التي تضم 40 سهماً.

مع وصول قيمة شركة NVIDIA الآن إلى حوالي 5,049 مليار دولار أمريكي وارتفاع سعر السهم بمقدار 6.41 مرة على مدى ثلاث سنوات، بالإضافة إلى تداوله بنسبة 27% تقريبًا أقل من متوسط السعر المستهدف للمحللين، فإن السؤال الرئيسي بسيط: هل لا تزال هذه فرصة، أم أن السوق قد بدأ بالفعل في تسعير ما سيحدث لاحقًا؟

الرواية الأكثر شيوعًا: 24.2% مبالغ في تقييمها

وفقًا للرواية الأكثر متابعة، فإن القيمة العادلة لشركة NVIDIA تبلغ 170.26 دولارًا مقارنة بسعر الإغلاق الأخير عند 211.50 دولارًا، مما يشير إلى علاوة يدفعها السوق حاليًا.

يفترض تحقيق إيرادات سنوية بقيمة 400 مليار دولار استمرار هيمنة Nvidia على تصميم وحدات معالجة الرسومات وبرمجيات الذكاء الاصطناعي. ويمكن للمنافسة الناجحة من AMD أو Intel أو شركة صينية أن تقوض هذه الهيمنة. إن تبني منصة مفتوحة المصدر، أو أرخص، أو أفضل من منصة CUDA الخاصة بـ Nvidia، من شأنه أن يُضعف بشكل كبير ميزة Nvidia التنافسية، ويُمكّن أي شركة كبيرة من الدخول مباشرةً في مفاوضات مع مصنعي أشباه الموصلات، مثل TSMC، لإنتاج رقائقها الخاصة، مما يُؤدي إلى الاستحواذ على منتجات Nvidia ذات الهوامش الربحية العالية (على غرار ما فعلته Apple مع رقائق سلسلة M).

هل تريد أن ترى كيف يترجم هذا الطموح في الإيرادات إلى تقدير القيمة العادلة؟ وفقًا لشركة KiwiInvest، فإن القصة تعتمد على النمو السريع لمراكز البيانات، والهوامش الربحية المرتفعة، ومضاعف الأرباح المستقبلية المرتفع.

النتيجة: القيمة العادلة 170.26 دولارًا (مبالغ في تقييمها)

ومع ذلك، قد يتغير الوضع بسرعة إذا فاز المنافسون بحصة كبيرة في برامج معالجة الرسومات أو الذكاء الاصطناعي، أو إذا أدى تشديد اللوائح إلى إبطاء الاستثمار في مراكز البيانات.

منظور آخر حول القيمة: مضاعف الأرباح مقابل النسبة العادلة

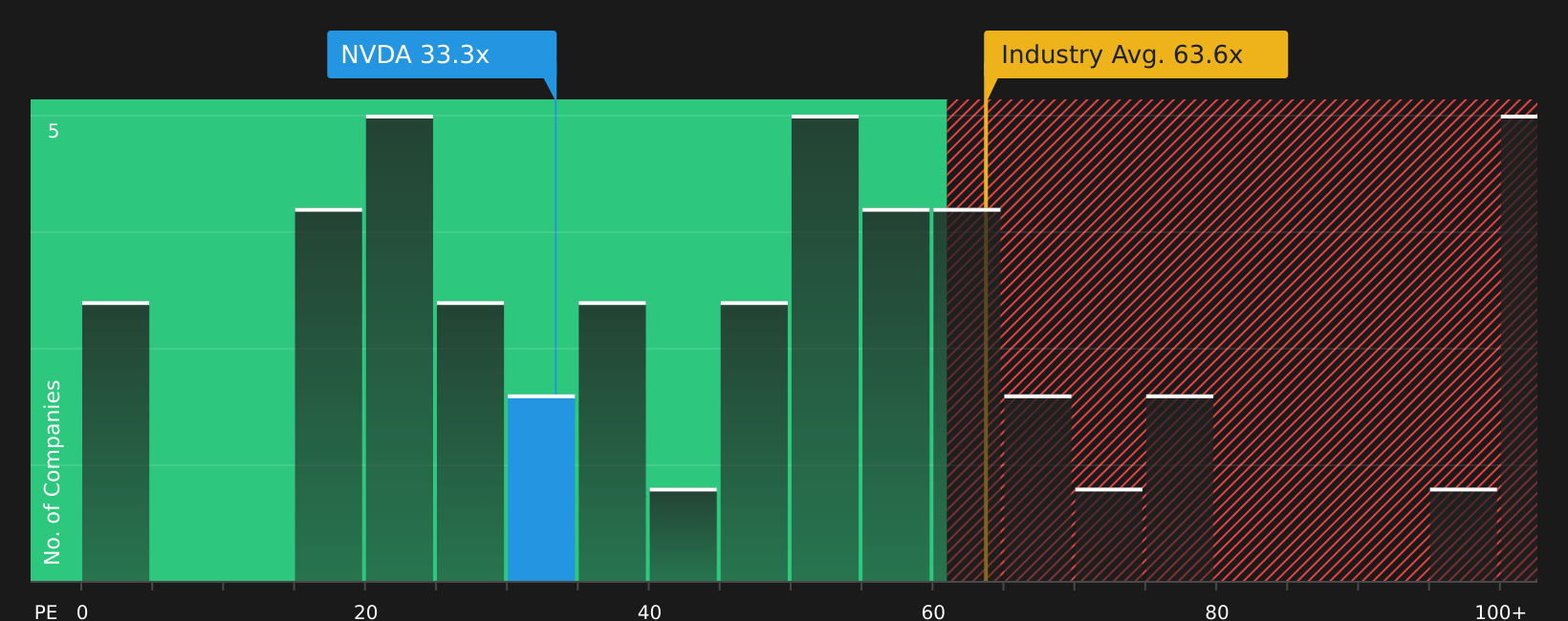

تعتبر الرواية أعلاه أن 170.26 دولارًا قيمة عادلة، مما يعني ضمناً أن أسهم NVIDIA مبالغ في قيمتها بنسبة 24.2% عند 211.50 دولارًا. ومع ذلك، فإن نسبة السعر إلى الأرباح الحالية البالغة 42.8 ضعفًا أقل بكثير من متوسط صناعة أشباه الموصلات الأمريكية البالغ 59.4 ضعفًا، ومتوسط الشركات المنافسة البالغ 73 ضعفًا، وأقل من النسبة العادلة المقدرة البالغة 51.9 ضعفًا.

تشير هذه الفجوة إلى أن السوق يُسعّر بالفعل توقعات قوية، ولكن ليس بالقدر الأعلى مقارنةً بالشركات المنافسة أو بالنسبة العادلة التي قد تتجه إليها الأسعار. وهذا يدفعك إلى التساؤل عما إذا كان هذا بمثابة حماية من الانخفاضات المحتملة أم أنه مؤشر على أن التوقعات لا تزال بحاجة إلى اختبار.

الخطوات التالية

مع وجود إشارات متضاربة بشأن التقييم وتوقعات النمو، فقد حان الوقت الآن لتحليل الأرقام بنفسك، وموازنة كلا الجانبين، وتحديد مدى ارتياحك للموازنة بين المخاطر والعوائد من خلال مراجعة العوائد الرئيسية الأربعة وعلامتي التحذير المهمتين.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا شعرتَ بأن شركة NVIDIA محل نقاش واسع، فبادر بتوسيع قائمة الشركات التي تراقبها الآن. فبعض الفرص الأكثر إثارة للاهتمام غالباً ما تكمن بعيداً عن عناوين الأخبار.

- ركز على الجودة بأسعار مخفضة من خلال البحث عن الشركات التي تجمع بين أساسيات قوية وأسعار جذابة باستخدام قائمة الأسهم الـ 51 عالية الجودة والمقومة بأقل من قيمتها الحقيقية .

- عزز تدفق دخلك من خلال مراجعة الأسهم التي تهدف إلى تقديم عوائد ثابتة تزيد عن 5٪ وملفات دفع قوية من خلال حصون توزيعات الأرباح الـ 12 .

- قلل المخاطر مع الحفاظ على استثماراتك من خلال تصفية الشركات ذات الميزانيات العمومية الأكثر صحة والملفات المالية الأكثر استقرارًا باستخدام 72 سهمًا مرنًا بدرجات مخاطر منخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.