تقييم إمكانات أوكتا لعام 2025 بعد ارتفاعها الأخير بنسبة 20%

أوكتا OKTA | 0.00 |

هل تتساءل عن مصير سهم أوكتا بعد ارتفاعه الأخير؟ لست وحدك. فقد لفتت أوكتا الأنظار بأدائها المتميز حتى الآن هذا العام، محققةً عائدًا بنسبة 20.4% منذ بداية العام، ومكاسب لافتة بلغت 31.7% خلال الاثني عشر شهرًا الماضية. حتى الأسبوع والشهر الماضيين كانا إيجابيين للمساهمين، حيث ارتفع السهم بنسبة 4.1% و6.1% على التوالي. ومع ذلك، إذا نظرت إلى الصورة من منظور أوسع، ستجد أن رحلة أوكتا طويلة الأمد كانت متقلبة، حيث انخفضت أسهمها بنسبة 60% خلال السنوات الخمس الماضية. قد يدفعك هذا المزيج من الزخم القوي الأخير وقصة طويلة الأجل غير مؤكدة إلى الموازنة بين المخاطر والمكافآت عند التفكير في خطوتك التالية.

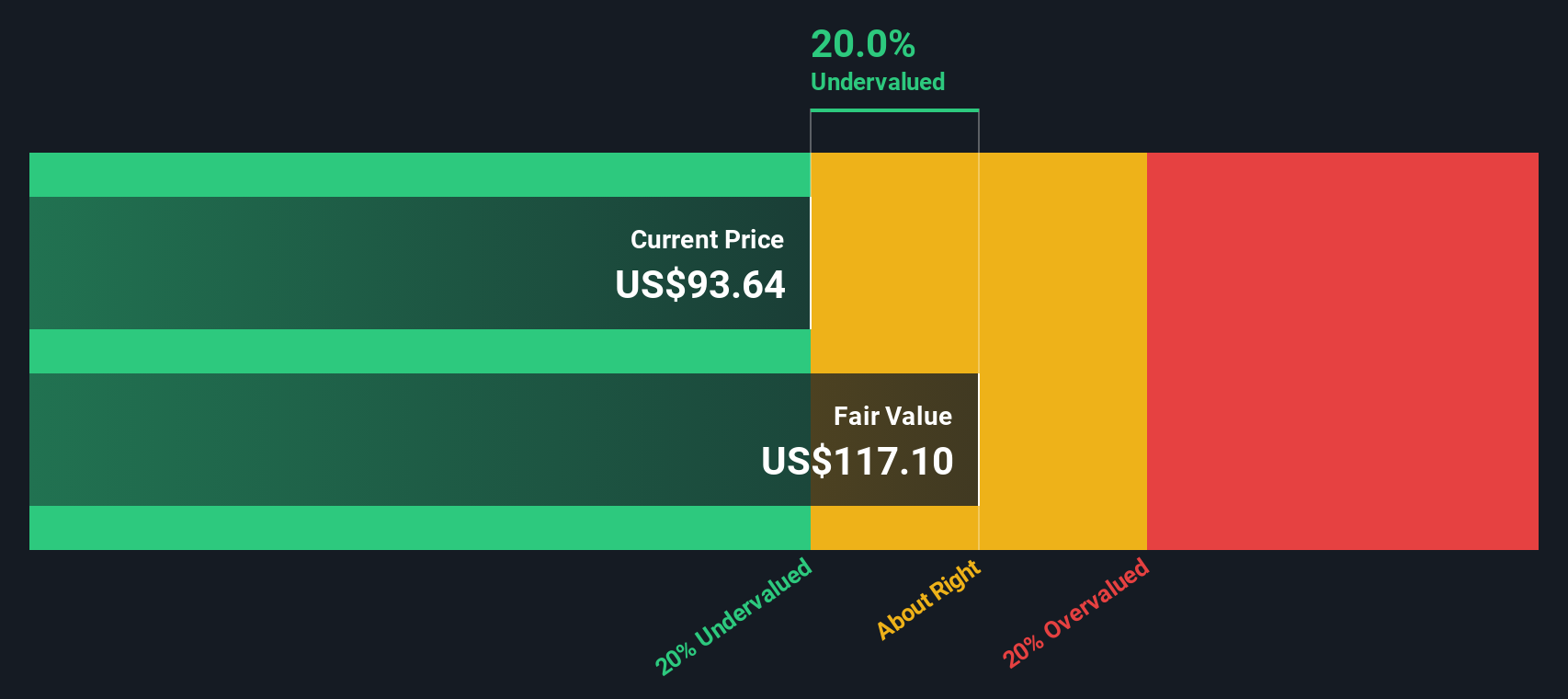

يبدو أن ديناميكيات سوق إدارة الهوية المتغيرة، إلى جانب تغيّر توجهات المستثمرين تجاه التكنولوجيا والأمن السيبراني، تؤثر على سعر سهم أوكتا. يرى بعض المستثمرين بوضوح إمكانات متجددة، بينما يظل آخرون حذرين، متذكرين تقلبات السنوات السابقة. بسعر يقل قليلاً عن 95 دولارًا للسهم عند الإغلاق الأخير، تقف أوكتا عند مفترق طرق في التقييم.

للمساعدة في تجاوز العواطف والعناوين الرئيسية، دعونا نتناول الأمور الكمية. بناءً على ستة فحوص تقييم شائعة الاستخدام، حصلت أوكتا على درجتين، مما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية في فئتين فقط من أصل ست فئات. ولكن هذه مجرد نقطة البداية. وكما سترى لاحقًا، فإن التعمق في تفاصيل هذه الدرجات واستكشاف طريقة أكثر تعمقًا للتفكير في التقييم يمكن أن يساعد في توضيح الوضع الحقيقي للسهم اليوم.

حصلت أوكتا على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) باستخدام Okta

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. يُساعد هذا النهج المستثمرين على تجاوز التوقعات قصيرة الأجل وتقييم القيمة الفعلية لتلك التدفقات النقدية المستقبلية في الوقت الحالي.

بالنسبة لشركة أوكتا، النموذج المستخدم هو نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية. وقد أفادت الشركة بتدفق نقدي حر (FCF) خلال الاثني عشر شهرًا الماضية بلغ 830 مليون دولار أمريكي، مع توقعات المحللين بنمو مطرد. ومن المتوقع أن يصل التدفق النقدي الحر إلى حوالي 1,277 مليون دولار أمريكي خلال خمس سنوات. وبعيدًا عن توقعات المحللين، تمتد التوقعات إلى عام 2035. ومع ذلك، تبقى المدخلات الأكثر أهمية هي السنوات القليلة المقبلة، وفقًا لتقديرات المحللين الفعلية.

باستخدام توقعات التدفقات النقدية هذه وخصمها بمعدل مناسب، يحسب نموذج التدفقات النقدية المخصومة القيمة العادلة الجوهرية لشركة أوكتا عند 117.55 دولارًا أمريكيًا للسهم. ونظرًا لتداول السهم حاليًا بأقل من 95 دولارًا أمريكيًا للسهم، يشير هذا إلى أن أوكتا تُتداول بخصم 19.3% من قيمتها الجوهرية المقدرة. بمعنى آخر، يشير النموذج إلى أن أسهم أوكتا تبدو مقومة بأقل من قيمتها الحقيقية عند مستوياتها الحالية، استنادًا إلى التدفقات النقدية المتوقعة مستقبلًا.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم أوكتا مُقَيَّم بأقل من قيمته الحقيقية بنسبة 19.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر أوكتا مقابل الأرباح

بالنسبة للشركات التي حققت ربحية، يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام. فهو يُمكّن المستثمرين من تقييم المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، مما يجعله ذا أهمية خاصة لتقييم الشركات الراسخة والمربحة مثل Okta.

مع ذلك، فإن نسبة السعر إلى العائد "العادية" أو "العادلة" ليست معيارًا واحدًا يناسب الجميع. فغالبًا ما يُبرر ارتفاع النمو المتوقع أو انخفاض المخاطر المُدركة ارتفاع نسبة السعر إلى العائد، بينما عادةً ما تُتداول الشركات ذات النمو البطيء أو عدم اليقين الكبير عند نسب سعر إلى العائد منخفضة.

حاليًا، يُتداول سهم Okta عند مضاعف ربحية مرتفع يبلغ 99.6 ضعفًا. وهذا أعلى بكثير من متوسط ربحية قطاعه البالغ 32.7 ضعفًا ومتوسط ربحية الشركات المماثلة البالغ 33.2 ضعفًا. قد يبدو هذا الفارق للوهلة الأولى مُقلقًا، لكن السياق مهم.

تُحسّن طريقة "النسبة العادلة" التي تتبعها شركة سيمبلي وول ستريت الأمور بحساب مكرر الربحية الذي يُفترض أن تتداول به شركة أوكتا، مع الأخذ في الاعتبار عوامل مثل توقعات نمو الأرباح، وهوامش الربح، ومستوى المخاطر، والقطاع، وحجم الشركة. في حالة أوكتا، تبلغ النسبة العادلة 40.6x. يوفر هذا المعيار المُصمم خصيصًا نقطة مقارنة أكثر دقة، لأنه يأخذ في الاعتبار الفروق الدقيقة التي تغفلها متوسطات الشركات المماثلة ومتوسطات القطاع.

تشير مقارنة مكرر ربحية السهم الفعلي لشركة أوكتا، والبالغ 99.6x، مع نسبته العادلة البالغة 40.6x، إلى أن السهم يُقيّم حاليًا بأعلى بكثير مما تبرره أساسياته. يجب أن يدرك المستثمرون أن السعر الحالي يفترض نموًا مستقبليًا مفرطًا في التفاؤل، وقد يعني ذلك تقييمًا مبالغًا فيه إذا لم تتحقق هذه التوقعات.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Okta الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهي أداة أذكى وأكثر ديناميكية لاتخاذ قرارات الاستثمار. السرديات هي قصتك وراء الأرقام: إنها نهجٌ تربط فيه رؤيتك الشخصية لأعمال أوكتا، مثل نمو الإيرادات المتوقع، أو هوامش الربح المستقبلية، أو التحولات القادمة في القطاع، بتوقعات محددة، وصولًا في النهاية إلى تقدير عادل للقيمة.

تربط السرديات قصة الشركة الفريدة بالنتائج المالية الحقيقية، مما يساعدك على فهم كيفية ترجمة الافتراضات إلى سعر مناسب لك. على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين السرديات لتعديل قناعاتهم بسهولة حول الشركة، ومقارنتها بآراء الآخرين، وتحديد ما إذا كانت أوكتا خيارًا مناسبًا للشراء أم للبيع، وذلك بمطابقة القيمة العادلة مع أحدث سعر.

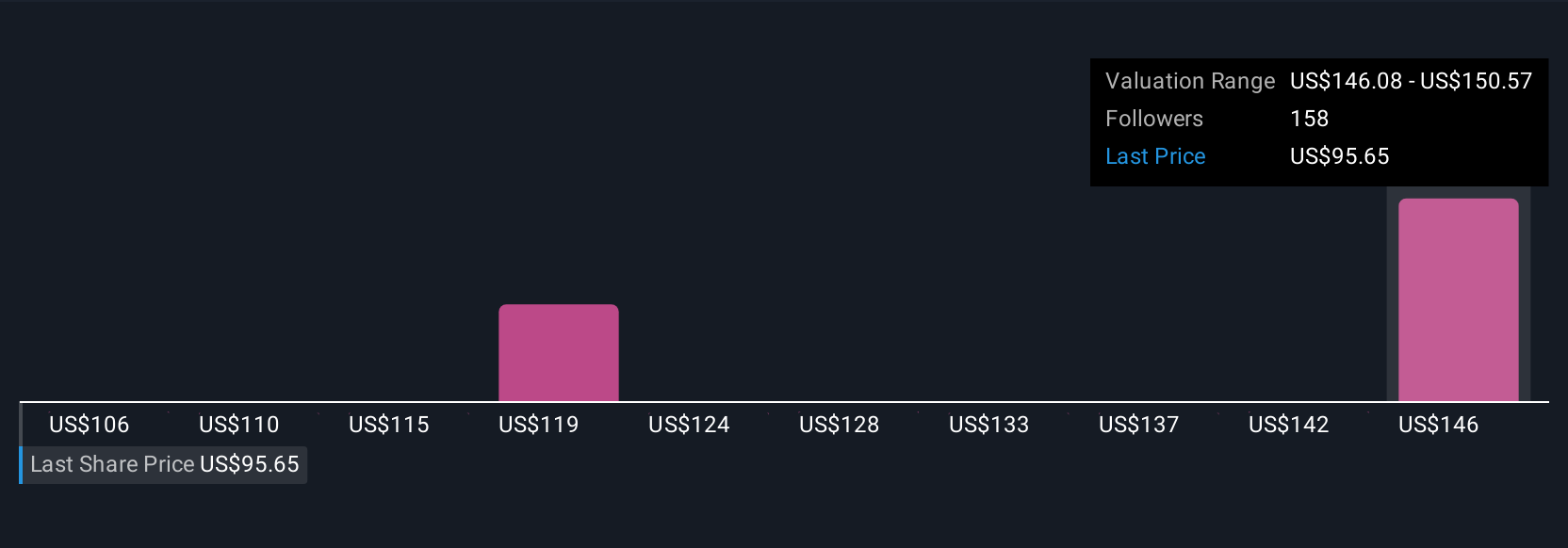

ما يجعل السرديات قوية بشكل خاص هو تحديثها تلقائيًا عند ورود معلومات جديدة، مثل نتائج الأرباح أو الأخبار المهمة. هذا يُبقي رؤيتك أكثر ذكاءً ومُحدّثة دائمًا. على سبيل المثال، تتوقع إحدى سرديات Okta قيمة عادلة قدرها 147 دولارًا أمريكيًا، مما يعكس ثقةً في نمو قوي لهامش الربح ونموذج أعمال مستدام. سردية أخرى أكثر حذرًا عند 75 دولارًا أمريكيًا، مُشددةً على مخاطر الإيرادات والمنافسة في السوق. تُمكّنك السرديات، وليس فقط الأرقام، من التحكم في قراراتك الاستثمارية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أوكتا؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.