تقييم أسهم أوراكل بعد صفقة تيك توك الأمريكية يثير الشكوك حول قيمتها الحقيقية

أوراكل ORCL | 145.23 145.44 | -1.28% +0.15% Post |

هل تحاول تحديد مصير سهم أوراكل حاليًا؟ لستَ الوحيد، خاصةً مع نشاط حركة السعر مؤخرًا. إذا كنتَ تراقب محفظتك الاستثمارية (أو تفكر في إضافة أسهم قيّمة في قطاع التكنولوجيا)، فمن المرجح أن أوراكل قد لفتت انتباهك بمزيجها من مصداقية الشركات التقليدية وزخمها المتجدد. والخبر الأهم: على الرغم من الاضطرابات الأخيرة، بما في ذلك التطورات التي تصدرت عناوين الصحف حول تورطها البارز في صفقة تيك توك الأمريكية وتحقيقات الهجوم الإلكتروني، تبدو أسهم أوراكل هذا العام مرنة بشكل غير عادي وقوية بلا شك.

انظروا فقط إلى التحركات الأخيرة. ارتفع السهم بنسبة هائلة بلغت 22.9% خلال الشهر الماضي، وأكثر من 1.2% في الأسبوع الماضي وحده. وبلغت مكاسبه السنوية حتى الآن 72.3%، مع عائد مذهل بلغ 398.3% على مدى خمس سنوات. وهذا ليس بالأمر الذي يثير قلق الناس. يمكن إرجاع بعض هذه التحركات إلى تغير النظرة إلى مخاطر الشركة وفرصها. وقد ألمحت عناوين صفقات تيك توك إلى تزايد حالة عدم اليقين وإمكانية تحقيق نمو في طموحات أوراكل السحابية.

لكن الزخم وحده لا يكفي إذا ركزتَ على وضع السهم مقارنةً بقيمته الأساسية. بناءً على ستة فحوص تقييم رئيسية، حصلت أوراكل على درجة 1 فقط، مما يعني أنها تبدو حاليًا مقومة بأقل من قيمتها الحقيقية في جانب واحد فقط. ليست هذه أقوى إشارة قيمة، ولكن هناك أكثر من طريقة لتقييم ما إذا كان السهم يستحق الشراء.

دعونا نستكشف كيفية تراكم طرق التقييم المختلفة لشركة Oracle، والأهم من ذلك، استكشاف إطار عمل لفهم قيمة الشركة أكثر ثاقبة من مجرد تشغيل الأرقام.

حصلت شركة أوراكل على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) من Oracle

يهدف نموذج التدفق النقدي المخصوم (DCF) إلى تقدير القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. في حالة أوراكل، يستخدم هذا النهج توقعات الإدارة والمحللين للتدفق النقدي الحر (FCF) على مدى السنوات القليلة القادمة، مما يُترجم قدرة أوراكل المستقبلية على توليد النقد إلى تقدير للقيمة العادلة في الوقت الحالي.

تُعلن شركة أوراكل حاليًا عن تدفق نقدي حر سنوي قدره 5.84 مليار دولار أمريكي. وتشير توقعات المحللين إلى أنه بحلول السنة المالية 2030، قد يصل التدفق النقدي الحر السنوي إلى 17.75 مليار دولار أمريكي. تجدر الإشارة إلى أن تقديرات ما بعد عام 2028 مبنية على تقديرات شركة سيمبلي وول ستريت، وليست مأخوذة مباشرةً من توقعات المحللين. وتأخذ هذه العملية في الاعتبار بعض سنوات النمو السلبي في التدفق النقدي، لا سيما في عامي 2026 و2027، ثم تتوقع تقلبات إيجابية قوية خلال العقد المقبل.

بعد تحليل هذه الأرقام وخصم التدفقات النقدية الحرة لكل عام على النحو المناسب، توصل نموذج التدفقات النقدية المخصومة إلى قيمة عادلة جوهرية لأسهم أوراكل قدرها 69.19 دولارًا أمريكيًا. وبالمقارنة مع سعر سهم الشركة الحالي، يشير تقييم التدفقات النقدية المخصومة إلى أن أوراكل تُتداول بعلاوة قدرها 313.5%، مما يشير إلى أنها مُبالغ في قيمتها بشكل كبير وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة أوراكل قد تكون مبالغًا فيها بنسبة 313.5%. ابحث عن الأسهم المقومة بأقل من قيمتها الحقيقية، أو أنشئ أداة فحص خاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر أوراكل مقابل الأرباح (PE)

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا مُفضَّلًا لتقييم الشركات المُربحة مثل أوراكل، إذ يُتيح للمستثمرين قياسًا سريعًا لما يدفعه السوق مقابل كل دولار من الأرباح. عمومًا، كلما ارتفعت توقعات النمو أو انخفضت المخاطر المُتصوَّرة، ارتفع مُُعدَّل السعر إلى الأرباح "العادي" أو "العادل" المُفترض أن يكون عليه السهم. في المقابل، عندما ترتفع المخاطر أو تتراجع آفاق النمو، ينخفض هذا المُُعدَّل "العادل".

يبلغ مُعدَّل ربحية السهم الحالي لشركة أوراكل 65.36x، وهو أعلى بكثير من متوسط قطاع البرمجيات البالغ 35.73x، وأعلى أيضًا من متوسط الشركات المماثلة البالغ 76.97x. قد تُمثِّل هذه العلاوة مكافأةً قويةً لشركة أوراكل على حجمها واستقرارها ونمو أرباحها المُستقبلي، لكنها بالتأكيد ليست رخيصةً وفقًا للمقاييس التقليدية.

وهنا يأتي دور "النسبة العادلة" من شركة سيمبلي وول ستريت، وهي معيارٌ خاصٌّ لا يأخذ في الاعتبار قطاع أوراكل وهوامش ربحها فحسب، بل أيضًا عوامل مثل قيمتها السوقية وتوقعات نموها ومخاطرها الخاصة. وخلافًا للمقارنات البسيطة بين القطاعات أو الشركات المماثلة، تُقدّم النسبة العادلة رؤيةً أكثر تفصيلًا ودقةً لحالة التقييم لكل شركة.

بالنسبة لأوراكل، يُحسب مُعدَّل الربحية العادل عند 61.08x، وهو قريب جدًا من مُعدَّل الربحية الحالي البالغ 65.36x. بهذا الهامش الضئيل، تُتداول أسهم أوراكل بسعر مناسب تمامًا نظرًا لخصائصها الفريدة وديناميكيات قطاعها.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الفريدة والشاملة عن شركة ما، حيث تُبيّن توقعاتك لمستقبل أوراكل، من نمو الإيرادات إلى هوامش الربح، وكيف تُشكّل هذه التوقعات قيمة عادلة خاصة بك. يربط السرد واقع أعمال الشركة وتنافسيتها بتوقعاتك المالية الشخصية، ثم بالسعر الذي ترغب في دفعه. إنه بسيط وسهل الاستخدام، ومتاح للجميع على صفحة مجتمع Simply Wall St، حيث يُشارك ملايين المستثمرين آراءهم ويُقارنونها.

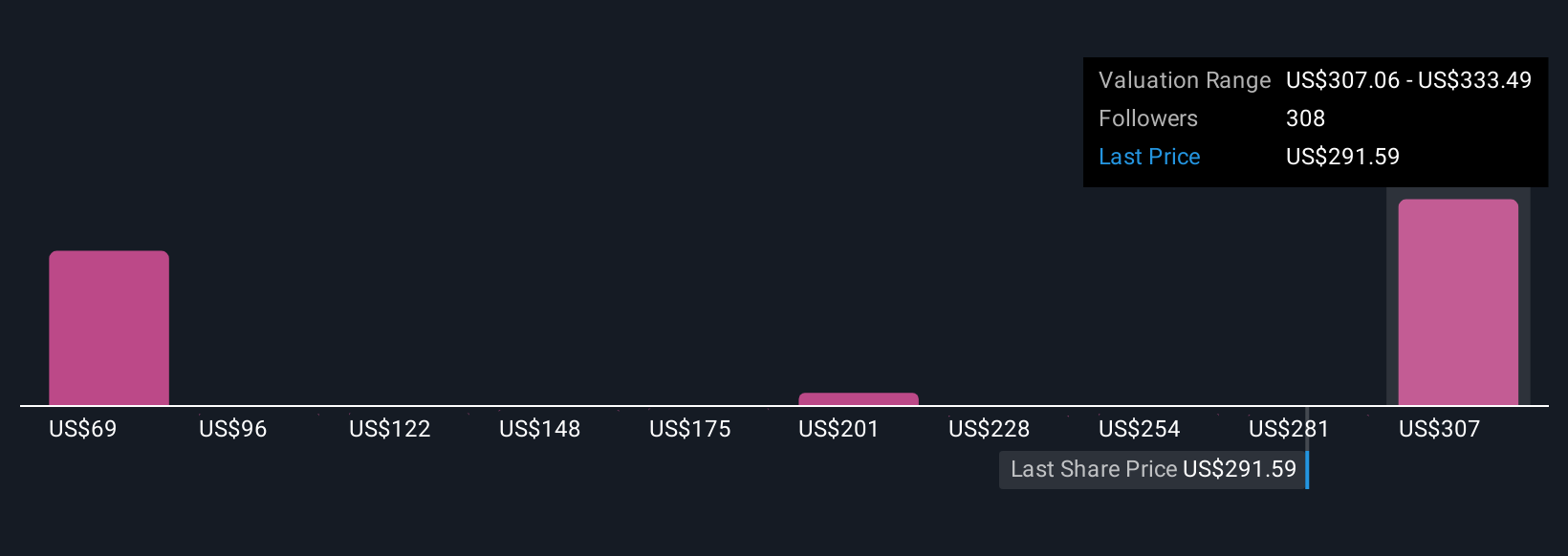

مع Narratives، يمكنك الاطلاع على مدى توافق تقديراتك من خلال مقارنة القيمة العادلة المحسوبة لشركة Oracle بسعر السهم الحالي، مما يساعدك على تحديد متى يكون سعر السهم جذابًا أو مبالغًا فيه. بالإضافة إلى ذلك، مع صدور الأخبار أو الأرباح، يتم تحديث Narrative الخاص بك تلقائيًا، مما يضمن دقة قراراتك. على سبيل المثال، قد يتوقع أحد المستثمرين أن تصبح Oracle شركة رائدة في مجال الذكاء الاصطناعي السحابي، داعمًا قيمة عادلة تصل إلى 333.50 دولارًا أمريكيًا، بينما قد يتوقع مستثمر آخر نموًا أبطأ ويحدد قيمة عادلة أقرب إلى 212.00 دولارًا أمريكيًا. تُمكّنك Narratives من الاستثمار بمزيد من الثقة والوضوح والتحكم، استنادًا إلى خبرتك الشخصية، وليس مجرد أرقام شخص آخر.

بالنسبة إلى Oracle، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رائدين من Oracle:

- 🐂 قضية أوراكل بول

القيمة العادلة للمحلل: 333.49 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة: -14.2%

نمو الإيرادات المتوقع: 29.9%

- إن الطلب الهائل على أحمال عمل الذكاء الاصطناعي وعروض الذكاء الاصطناعي المؤسسية الآمنة التي تقدمها Oracle هو ما يدفع إلى تبني السحابة بسرعة ونمو قوي في الإيرادات.

- يعمل تسريع انتقال عملاء قواعد البيانات الحاليين إلى سحابة Oracle على تعزيز استقرار الإيرادات وتوسيع الهامش بسبب ميزات المنصة الفريدة والمتميزة.

- تشمل المخاطر الاعتماد على عملاء الذكاء الاصطناعي الرئيسيين ونفقات رأس المال الضخمة. يعتقد المحللون أن قيمة أوراكل عادلة مع إمكانية تحقيق نمو في حال صحة افتراضات النمو.

- 🐻 حافظة أوراكل بير

القيمة العادلة للسرد: 212.00 دولارًا

مبالغ في قيمتها بنسبة: 35.0%

نمو الإيرادات المتوقع: 14.4%

- توفر مبادرات Oracle في مجال الحوسبة السحابية والذكاء الاصطناعي فرصًا للنمو، إلا أن المنافسة من AWS وAzure وGoogle تظل شديدة وتضع ضغوطًا على الهوامش.

- قد تشكل مخاطر التنفيذ والميزانية العمومية ذات الرافعة المالية لشركة Oracle تحديات أمام توسيع نطاق OCI والتوسع في سوق الذكاء الاصطناعي.

- رغم التحديات، يُعزز تركيز أوراكل على الصناعات الخاضعة للتنظيم والحلول الهجينة قدرتها على الصمود. ويعتمد النجاح على الابتكار المستدام والإدارة الفعّالة للمخاطر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أوراكل؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.