تقييم شركة Palantir بعد ارتفاع أسهمها بنسبة 130% وتوسعها في مجال الذكاء الاصطناعي والعقود الحكومية

بالانتير للتكنولوجيا PLTR | 0.00 |

- هل تتساءلون عما إذا كان سهم بالانتير جوهرةً خفيةً أم أن القصة قد انتهت بالفعل؟ دعونا نستكشف ما إذا كان سعره الحالي يتماشى حقًا مع أساسيات الشركة.

- بعد مكاسب ملحوظة بلغت 131.4% حتى الآن هذا العام وعائد بنسبة 164.6% على مدار العام الماضي، نجحت شركة Palantir بالتأكيد في جذب انتباه السوق، حتى مع التراجع القصير بنسبة 3.1% في الشهر الماضي.

- يأتي هذا الحماس في أعقاب توسع بالانتير الأخير في عدة عقود حكومية رفيعة المستوى، وتوجهها المتواصل نحو مجال الذكاء الاصطناعي. وقد عزز هذان العاملان حماس المستثمرين. كما تشير العناوين الرئيسية إلى شراكات قوية مع رواد الصناعة، مما يعزز التفاؤل بشأن آفاق نمو الشركة على المدى الطويل.

- على الرغم من كل هذا الزخم، حصلت شركة بالانتير على تقييم 0/6 فقط في اختباراتنا التقييمية الأساسية، مما يعني أنها لا تُعتبر مقومة بأقل من قيمتها الحقيقية في أي من الفئات الست التقليدية. سنُحلل كل نهج لمعرفة ما تشير إليه الأرقام، وفي النهاية، سنكشف عن طريقة أكثر دقة لتقييم ما إذا كان السعر مناسبًا حاليًا.

حصلت شركة بالانتير تكنولوجيز على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Palantir Technologies

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للسهم من خلال توقع تدفقاته النقدية المستقبلية وخصمها إلى قيمتها الحالية. في حالة شركة بالانتير تكنولوجيز، يُقدّر المحللون ونماذج التقييم مقدار النقد الذي ستُدرّه الشركة، مما يُعطي فكرة عن القيمة الأساسية للشركة حاليًا.

تُعلن شركة بالانتير حاليًا عن تدفق نقدي حر يبلغ 1.79 مليار دولار أمريكي. وتشير توقعات المحللين إلى أن هذا الرقم قد يرتفع بشكل كبير، ليصل إلى 7 مليارات دولار أمريكي في عام 2029. وبينما يُقدم المحللون تقديرات مباشرة للسنوات الخمس المقبلة، فإن الأرقام لما بعد عام 2029 تُستنتج بناءً على اتجاهات النمو والافتراضات المالية. ومن المتوقع أن تتضاعف التدفقات النقدية للشركة بأكثر من أربعة أضعاف خلال فترة عشر سنوات، مما يُبرز النمو القوي المتوقع في عمليات الشركة.

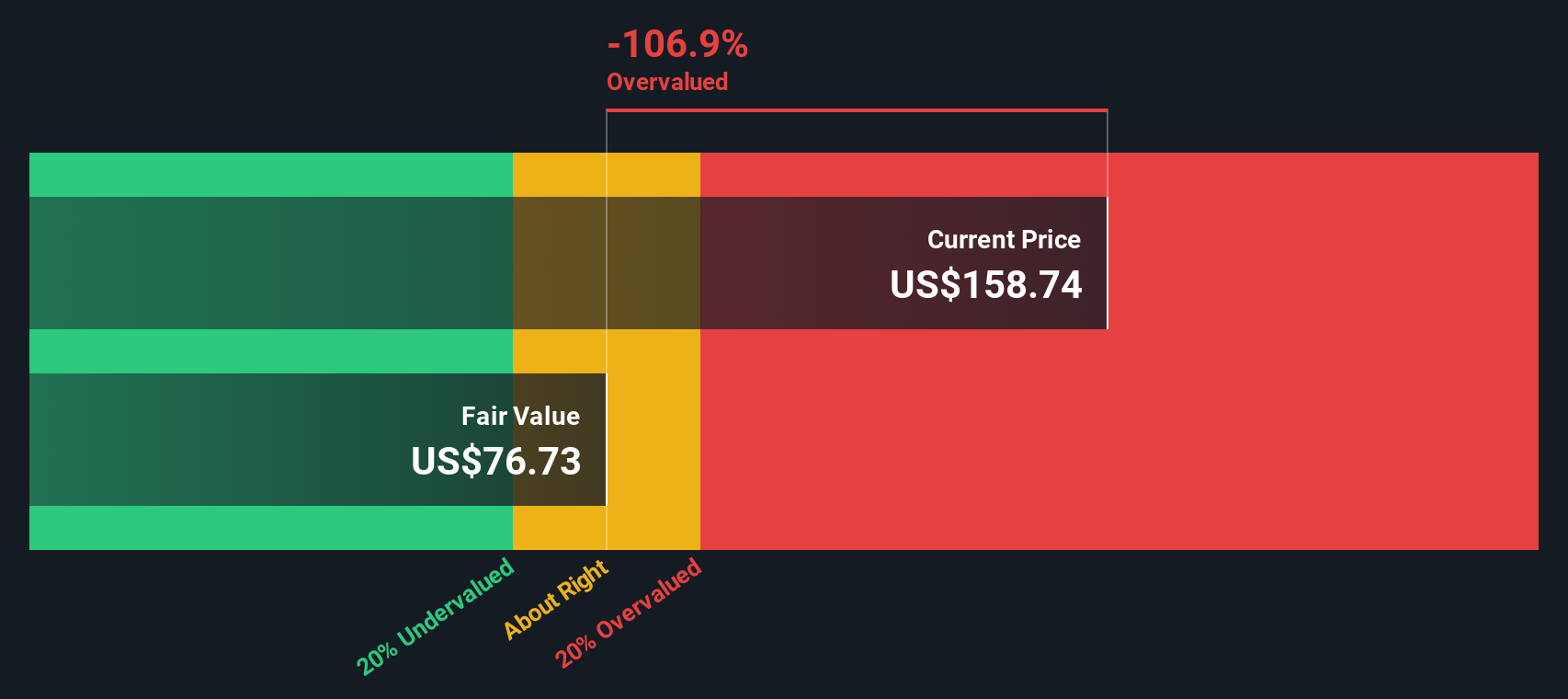

يُنتج تطبيق هذه التوقعات على نموذج التدفقات النقدية المخصومة (DCF) قيمة عادلة مُقدّرة لسهم بالانتير قدرها 73.44 دولارًا أمريكيًا للسهم. ومع ذلك، وبالمقارنة بسعر السهم الحالي، يُظهر هذا التحليل أن بالانتير تُتداول بعلاوة قدرها 136.9% عن قيمتها الجوهرية المحسوبة. هذا يعني أن السهم يُعتبر مُبالغًا في قيمته بشكل كبير باستخدام هذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة Palantir Technologies قد تكون مُبالغًا في قيمتها بنسبة 136.9%. اكتشف 878 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

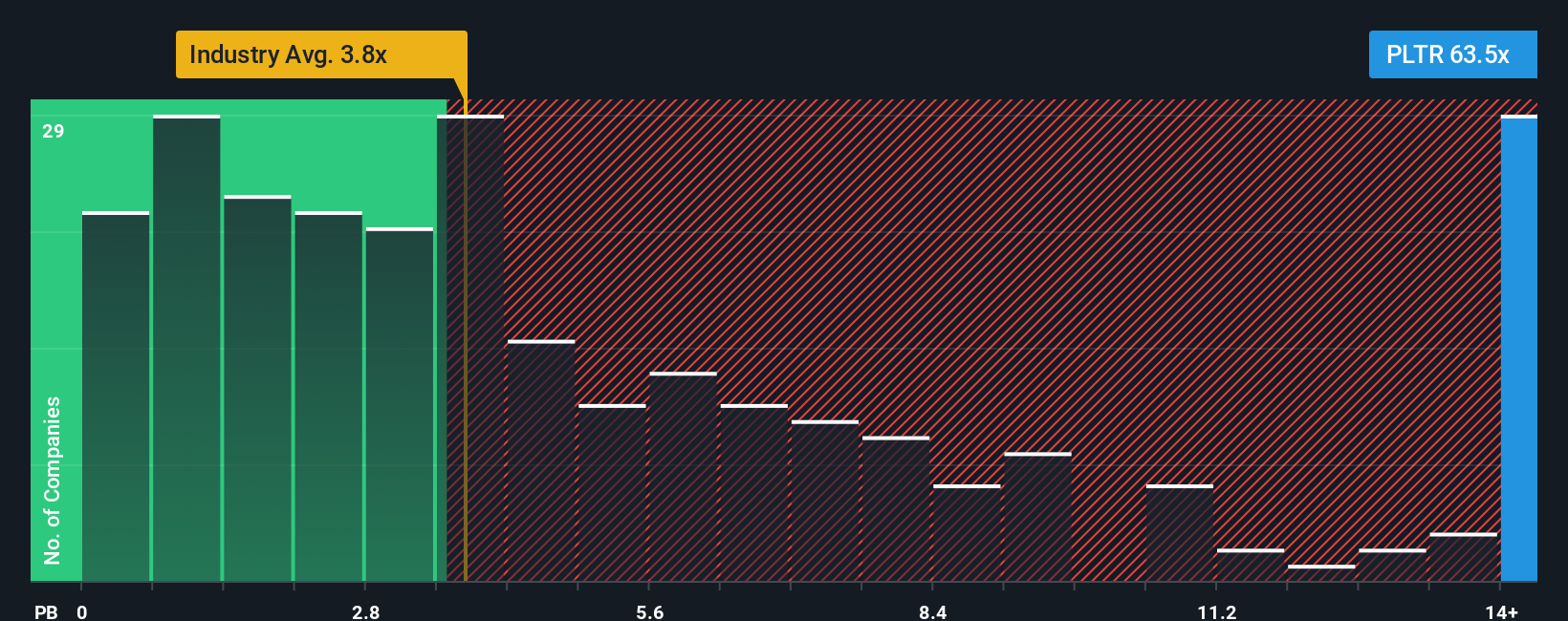

النهج الثاني: سعر شركة Palantir Technologies مقابل القيمة الدفترية

بالنسبة لشركات التكنولوجيا المربحة، غالبًا ما تُعدّ نسبة السعر إلى القيمة الدفترية (P/B) أداةً قيّمةً لتقييم القيمة، إذ تُقارن تصوّر السوق للشركة بقيمتها المحاسبية الفعلية. عادةً ما تُحقق الشركات ذات آفاق النمو الأعلى والمخاطر المنخفضة نسبة سعر إلى قيمة دفترية ممتازة، بينما عادةً ما تُتداول أسهم الشركات التي تواجه تقلبات مالية قريبةً من قيمتها الدفترية أو حتى بخصم.

حاليًا، تُتداول أسهم بالانتير عند نسبة سعر إلى قيمة دفترية مرتفعة تبلغ 62.9 ضعفًا. وهذا يتفوق بشكل ملحوظ على متوسط القطاع البالغ 3.7 ضعفًا فقط، وحتى بين شركات البرمجيات المماثلة، التي يبلغ متوسطها حوالي 38.2 ضعفًا. عادةً ما يشير هذا الفارق الكبير إلى توقعات متفائلة للغاية بشأن النمو والربحية، وهي توقعات مبنية على سعر السوق.

يقدم "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت معيارًا مرجعيًا أكثر ملاءمةً، إذ لا يقتصر على دمج متوسطات القطاع فحسب، بل يشمل أيضًا نمو أرباح بالانتير، وقيمتها السوقية، وملف المخاطر، وربحيتها. يُعد هذا المقياس الديناميكي أكثر شمولًا من مقارنة الشركات المماثلة أو القطاعات الأخرى، لأنه يعكس المستوى الفعلي للأداء المالي المتفوق المطلوب لتبرير مضاعف السوق الحالي.

بمقارنة نسبة عائد بالانتير الحالية البالغة 62.9 ضعفًا مع نسبتها العادلة، فإن التقييم الحالي أعلى بكثير مما يُبرره أساسها وعواملها النوعية. وهذا يشير إلى أن السهم مُبالغ في قيمته على الأرجح، حتى مع الأخذ في الاعتبار أدائه القوي وتوقعات نموه المستقبلي.

النتيجة: مبالغ في تقييمها

نسب القيمة الدفترية (PB) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1405 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بتقنيات Palantir

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصة واضحة ومُخصصة تربط وجهة نظرك حول شركة Palantir Technologies، بما في ذلك نظرتك لنموها ومخاطرها وميزتها التنافسية، مع توقعات مالية موضوعية وقيمة عادلة محسوبة.

بخلاف النماذج الثابتة، يتيح لك السرد ربط الأرقام بمعنى حقيقي. يمكنك شرح العوامل الرئيسية وراء توقعاتك للإيرادات أو الهوامش أو المضاعفات، مما يُفسر "السبب" ويوضح "السبب". تُحوّل السرديات الاستثمار من مجرد قراءة النسب إلى اتخاذ قرارات مدروسة وشفافة حول متى يكون السهم مُقَيَّمًا بأقل من قيمته الحقيقية أو مرتفعًا للغاية، استنادًا إلى افتراضاتك الخاصة، وليس مجرد إجماع السوق.

تتيح لك صفحة مجتمع سيمبلي وول ستريت إنشاء ومشاركة وتحديث قصص استثمارية مع ملايين المستثمرين. يمكنك بسهولة مقارنة القيمة العادلة لقصصك الاستثمارية بسعر السوق الحالي، مما يدعم قرارات شراء أو بيع أكثر وضوحًا. ولأن القصص الاستثمارية تُحدّث فور صدور أخبار أو أرباح جديدة، تبقى قصة استثمارك ذات صلة دائمًا.

على سبيل المثال، بالنظر إلى شركة Palantir Technologies، يتوقع أحد مستخدمي Narrative استخدامًا هائلًا للذكاء الاصطناعي، ويُقدّر القيمة العادلة للسهم بـ 154 دولارًا أمريكيًا. بينما يُقدّر رأي آخر أكثر تحفظًا، استنادًا إلى تباطؤ النمو، القيمة العادلة بـ 66 دولارًا أمريكيًا، مما يُظهر قدرة Narratives على استيعاب وجهات نظر المستثمرين المختلفة بمرونة، استنادًا إلى بيانات حقيقية.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة Palantir Technologies؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.