تقييم قيمة شركة Paysign (PAYS) بعد نتائج الربع الأول القياسية وتغير قدرة المرضى على تحمل التكاليف

Paysign, Inc. PAYS | 0.00 |

عادت شركة Paysign (PAYS) إلى دائرة الضوء بعد أن سجلت نتائج قياسية للربع الأول من عام 2026، حيث بلغت الإيرادات 28.04 مليون دولار أمريكي وصافي الدخل 5.44 مليون دولار أمريكي، في حين أصبح نشاطها المتعلق بتوفير الرعاية الصحية بأسعار معقولة للمرضى هو المساهم الأكبر.

شهد سعر السهم تقلباتٍ حادةً قبيل إعلان الأرباح، حيث انخفض بنسبة 2.94% خلال اليوم و9.65% خلال الأسبوع الماضي. ومع ذلك، لا يزال عائد سعر السهم خلال 90 يومًا، والبالغ 65.78%، وعائد المساهمين الإجمالي خلال عام واحد، والبالغ 55.89%، يشيران إلى زخمٍ قويٍّ في الفترة الأخيرة، انطلاقًا من قاعدةٍ أدنى.

إذا دفعتك خطوة Paysign إلى التفكير في أماكن أخرى يمكن فيها إعادة تقييم النمو والمخاطر، فقد يكون من المفيد استعراض مجموعة أوسع من الأفكار من خلال 19 شركة رائدة يقودها مؤسسوها.

مع ارتفاع سعر السهم بنسبة 65.78% على مدى 90 يومًا، ومع ذلك لا يزال يتم تداوله بخصم كبير عن متوسط السعر المستهدف للمحللين البالغ 9.95 دولارًا أمريكيًا، يجب أن نسأل: هل سهم Paysign مقوم بأقل من قيمته الحقيقية، أم أن السوق يحسب بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 53.2% أقل من قيمتها الحقيقية

مع إغلاق سهم Paysign الأخير عند 5.62 دولارًا مقابل قيمة عادلة تبلغ 12.00 دولارًا تحظى بمتابعة واسعة، فإن الرواية الأكثر شيوعًا تصور السهم على أنه مخفض بشكل كبير بينما يعتمد على تحول كبير في مصدر الأرباح المستقبلية.

بينما يتوقع المحللون أن تتضاعف إيرادات القدرة على تحمل تكاليف الأدوية للمرضى أكثر من مرتين في عام 2025، فإن الوتيرة الاستثنائية للفوز ببرامج جديدة وخلق قيمة عميقة للعملاء، والتي تجاوزت بالفعل وفورات العام الماضي للعملاء بعد أربعة أشهر فقط من بداية العام، تشير إلى إمكانية النمو المفرط بمعدلات تتجاوز التوقعات بكثير، حيث يتجاوز هذا القطاع البلازما بسرعة ليصبح المحرك الرئيسي لإجمالي الإيرادات وتوسيع هامش الربح.

هل تريد أن ترى ما يكمن وراء قصة القدرة على تحمل تكاليف المرضى؟ يعتمد هذا السرد على النمو المتسارع للإيرادات، وارتفاع هوامش الربح، وقاعدة أرباح أكثر ثراءً تدفع القيمة العادلة البالغة 12.00 دولارًا.

النتيجة: القيمة العادلة 12.00 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن قصة النجاح هذه قد تنهار إذا استمر انخفاض الإيرادات المتعلقة بالبلازما أو إذا أدت اللوائح الأكثر صرامة إلى تقليص رسوم التبادل ودفع هوامش الربح إلى مستويات أقل مما يتوقعه المحللون.

طريقة أخرى للنظر إلى تقييم شركة Paysign

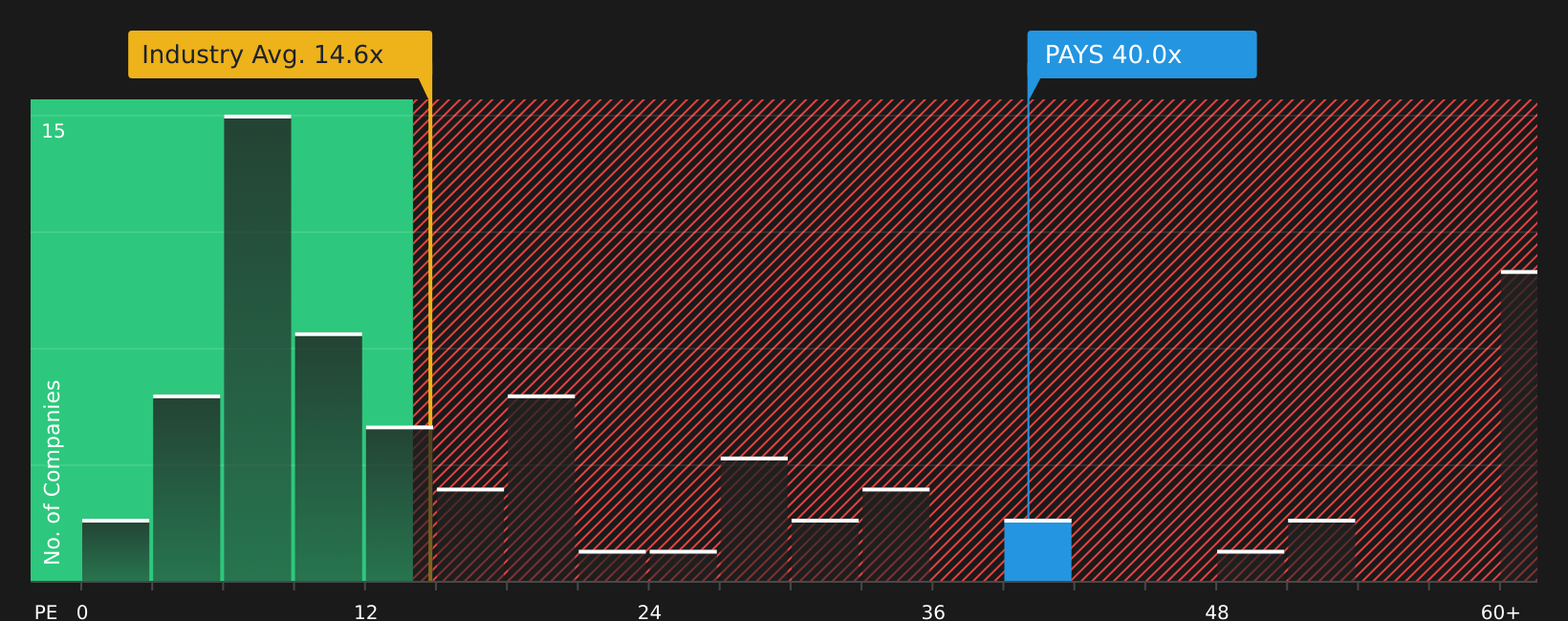

يُقدّر التقرير القيمة العادلة للسهم بـ 12 دولارًا، ومع ذلك، يُتداول سهم Paysign حاليًا بنسبة سعر إلى ربحية تبلغ 30.2 ضعفًا، مقارنةً بنسبة عادلة تبلغ 20.6 ضعفًا، ومتوسط النسبة لدى الشركات المنافسة أقرب إلى 17 ضعفًا. قد يُشير هذا المضاعف المرتفع إلى مخاطر في التقييم في حال تراجع النمو أو هوامش الربح، فما هو برأيك ما يدفع السوق مقابله؟

لمعرفة كيف تقارن نسبة السعر إلى الأرباح المرتفعة هذه بما تشير إليه الأرقام بشأن ما يمكن أن تتجه إليه النسبة، ألق نظرة فاحصة على تحليلنا لعوامل تقييم Paysign من خلال "انظر ماذا تقول الأرقام عن هذا السعر" - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

بعد عرض وجهات النظر المتفائلة والحذرة، يبقى السؤال الحقيقي هو أين ستستقر الأمور. راجع الأرقام، ووازن بين المفاضلات، ثم تحقق من المكافأتين الرئيسيتين وعلامة التحذير المهمة .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت شركة Paysign في تحديد أهدافك بدقة، فلا تتوقف هنا. قد تأتي الخطوة التالية من إيجاد سهم يناسب أهدافك بشكل أفضل.

- استهدف إمكانية تحقيق الدخل من خلال الاطلاع على 12 شركة ذات عوائد توزيعات أرباح قوية قد تناسب محفظة استثمارية مبنية على أساس العوائد النقدية المنتظمة.

- ابحث عن الجودة بأسعار مخفضة عن طريق مسح شريط الفرز الذي يحتوي على 22 جوهرة غير مكتشفة عالية الجودة قبل أن يبدأ الجمهور في الانتباه.

- عزز مرونة محفظتك الاستثمارية من خلال تقييم 66 سهماً مرناً ذات درجات مخاطر منخفضة تهدف إلى كبح التقلبات.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.