تقييم شركة PG&E بعد انخفاض بنسبة 24% بحلول عام 2025 وإشارات تقييم متضاربة

PG&E Corporation PCG | 17.75 17.57 | +1.02% -1.00% Pre |

- إذا كنت تتساءل عما إذا كانت شركة PG&E عبارة عن شركة مرافق متهالكة أو فرصة قيمة هادئة، فسوف يرشدك هذا المقال إلى ما قد يغيب عن السوق وأين يمكن أن يكمن الجانب الإيجابي أو السلبي حقًا.

- وعلى الرغم من تحقيق مكاسب طويلة الأجل بلغت 28.0% على مدى 5 سنوات، فقد انخفض السهم بنسبة 6.0% خلال الأسبوع الماضي، و6.8% خلال الشهر الماضي، و24.2% حتى الآن هذا العام، مما يجعله أقل بنحو 25.0% عن العام الماضي، ومثبتًا بقوة على رادار صائدي القيمة.

- تحدث هذه التحركات في الوقت الذي يواصل فيه المستثمرون تقييم التقدم الذي أحرزته شركة PG&E في تخفيف مخاطر حرائق الغابات، والتسويات التنظيمية، وتطوير البنية التحتية، في مقابل العوائق القانونية والسياسية المستمرة. في الوقت نفسه، تواصل الاستثمارات الجارية في تعزيز شبكات الكهرباء، ودفع كاليفورنيا نحو الطاقة النظيفة، إعادة تشكيل توقعات أرباح الشركة على المدى الطويل ومستوى المخاطر.

- حاليًا، حصلت شركة PG&E على تقييم 4/6 ، مما يشير إلى أن السوق قد لا يُقيّم أساسيات الشركة بشكل كامل. سنتناول هذا الأمر بالتفصيل باستخدام مناهج تقييم متعددة قبل أن نختتم بعرض شامل لقيمة هذا السهم الحقيقية.

النهج 1: تحليل نموذج خصم الأرباح (DDM) لشركة PG&E

يقوم نموذج خصم الأرباح بتقدير قيمة السهم من خلال إسقاط جميع الأرباح المستقبلية وخصمها مرة أخرى بالدولارات الحالية، ثم مقارنة تلك القيمة بسعر السهم الحالي.

بالنسبة لشركة PG&E، يبدأ النموذج بتوزيع أرباح سنوي للسهم الواحد يبلغ حوالي 0.25 دولار أمريكي، ويفترض معدل نمو في الأرباح على المدى الطويل بنسبة 3.26%، مُحددًا بمعدل ضمني أعلى للحفاظ على توقعات متحفظة. مع عائد على حقوق الملكية يبلغ حوالي 8.4% ونسبة توزيع أرباح مرتفعة تتجاوز ثلاثة أضعاف الأرباح الأخيرة، يثير نموذج توزيع الأرباح تساؤلات حول مدى استدامة نمو الأرباح السريع دون نمو أرباح أساسي أقوى.

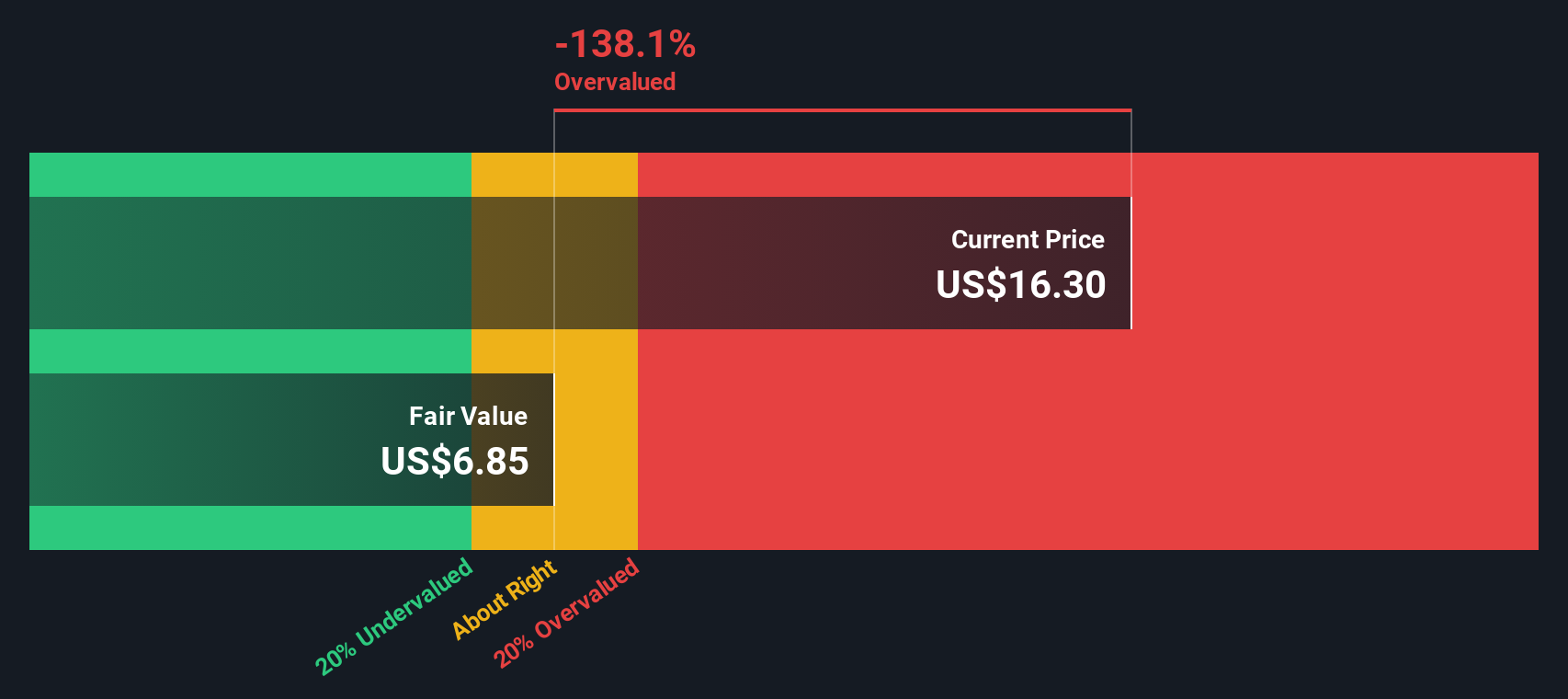

بناءً على ذلك، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 6.85 دولار أمريكي للسهم. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن السهم مبالغ في قيمته بنحو 121.4%، ما يعني أن المستثمرين اليوم يدفعون أكثر بكثير مما يشير إليه نموذج توزيع الأرباح (DDM) لقيمة تدفق الأرباح المستقبلية.

النتيجة: مبالغ في تقييمها

يشير تحليل نموذج خصم الأرباح (DDM) الخاص بنا إلى أن شركة PG&E قد تكون مُبالغًا في قيمتها بنسبة 121.4%. اكتشف 906 أسهمًا مُقَيَّمة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر شركة PG&E مقابل أرباحها

بالنسبة لشركة مرافق مربحة مثل PG&E، يُعدّ مضاعف السعر إلى الأرباح (PE) طريقة عملية لقياس مدى دفع المستثمرين سعرًا معقولًا لكل دولار من الأرباح الحالية. بشكل عام، يُمكن للشركات ذات النمو الأسرع والأكثر موثوقية والمخاطر المُتصوَّرة المنخفضة تبرير مضاعف سعر إلى أرباح "طبيعي" أعلى، بينما يُفترض أن يُؤدي تباطؤ النمو وارتفاع المخاطر إلى انخفاض هذا المضاعف.

يُتداول سهم PG&E حاليًا عند مضاعف أرباح يبلغ حوالي 12.8 ضعف، وهو أقل بكثير من متوسط قطاع المرافق الكهربائية البالغ حوالي 20 ضعفًا، ومتوسط الشركات المماثلة الذي يقارب 20.2 ضعفًا. ويتقدم إطار النسبة العادلة لشركة Simply Wall St خطوةً أبعد من خلال تقدير ما قد يدفعه مستثمرو الأسهم الخاصة بشكل معقول بعد الأخذ في الاعتبار توقعات نمو أرباح PG&E، وملف المخاطر، وهوامش الربح، ومكانتها في القطاع، وقيمتها السوقية.

بناءً على ذلك، تُقدَّر نسبة العائد العادل لشركة PG&E بنحو 26.9x، وهي نسبة أعلى بكثير من مضاعفها الحالي البالغ 12.8x ومقارناتها البسيطة مع شركات أخرى أو مع شركات في قطاع الصناعة. ولأن هذا النهج يتكيف مع أساسيات الشركة بدلاً من الاعتماد فقط على المتوسطات العامة، فإنه يشير إلى أن السوق يُقلل من شأن أرباح PG&E المُحتملة ويُخاطر بتحسنها بشكل كبير، مما يُشير إلى احتمالية ارتفاع مُهمة في حال عودة المعنويات إلى طبيعتها.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ PG&E

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهي طريقة بسيطة لتحويل نظرتكم لشركة PG&E إلى قصة تربط توقعاتكم بشأن إيراداتها وأرباحها وهوامش ربحها، ثم إلى توقعات مالية، ثم إلى قيمة عادلة واضحة يُمكنكم مقارنتها بسعر السهم الحالي لدعم قراركم بالشراء أو الاحتفاظ به أو بيعه. على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين "السرديات" كأداة سهلة ومُوجّهة لتسجيل افتراضاتهم، ومعرفة كيفية ترجمتها إلى تدفقات نقدية مستقبلية، وتحديث قيمتها العادلة فورًا عند ورود معلومات جديدة، مثل الأرباح أو أخبار حرائق الغابات. على سبيل المثال، قد تفترض إحدى السرديات المتفائلة لشركة PG&E ارتفاع الهوامش، وأن إنفاقها على النقل سيُؤتي ثماره، مما يؤدي إلى قيمة عادلة أقرب إلى هدف المحلل الأكثر تفاؤلاً، حوالي 23 دولارًا للسهم. بينما قد تميل السرديات الأكثر حذرًا إلى الحد الأدنى، بالقرب من 17 دولارًا، مُشددةً على المخاطر التنظيمية وحرائق الغابات. يتم تتبع كلا المنظورين وتحديثهما فورًا مع ظهور حقائق جديدة.

هل تعتقد أن هناك المزيد من أخبار شركة PG&E؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.