تقييم شركة سيمبرا (SRE) بعد تجاوز توقعات الأرباح والتفاؤل المستمر للمحللين

سيمبرا إنرجي SRE | 95.40 | -0.07% |

عادت شركة سيمبرا (SRE) إلى دائرة الضوء بعد أن تجاوزت أرباحها الأخيرة توقعات المحللين، حيث بلغت إيرادات الربع الثالث من عام 2025 3.2 مليار دولار أمريكي وبلغت ربحية السهم المعدلة 1.11 دولار أمريكي، على الرغم من أن السهم يتخلف عن قطاعه.

انخفض سعر السهم، الذي يبلغ الآن 87.36 دولارًا أمريكيًا، خلال الربع الأخير مع عائد سعر السهم لمدة 90 يومًا بنسبة 6.79٪، على الرغم من أن إجمالي عائد المساهمين لمدة عام واحد بنسبة 10.05٪ يشير إلى زخم أكثر استقرارًا على المدى الطويل مدعومًا بالأرباح الموزعة.

إذا دفعك هذا الأداء المتميز في الأرباح إلى البحث في أجزاء أخرى من سلسلة قيمة الطاقة، فإن أداة الفرز الخاصة بنا التي تضم 24 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية هي طريقة مفيدة لاكتشاف المزيد من الفرص التي تركز على الشبكات.

إذن، مع تجاوز الأرباح للتوقعات، وعائد إجمالي لمدة عام واحد بنسبة 10.05٪، وسعر السهم أقل من أهداف المحللين، فهل تقدم شركة سيمبرا نقطة دخول معقولة، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 12.3% أقل من قيمتها الحقيقية

بالمقارنة مع سعر السهم الحالي البالغ 87.36 دولارًا، فإن الرواية الأكثر متابعة تحدد القيمة العادلة لشركة Sempra عند 99.60 دولارًا، مما يشير إلى إمكانية تحقيق مكاسب كبيرة وفقًا لهذا الإطار.

إن إطلاق واستكمال مشاريع تصدير الغاز الطبيعي المسال الرئيسية (المرحلة الأولى من منطقة التحكم في الانبعاثات تقترب من الاكتمال، والمرحلة الأولى من ميناء آرثر تتقدم، والزخم التجاري القوي للمرحلة الثانية) يضع شركة سيمبرا في موقع يسمح لها بالاستفادة من الطلب العالمي المستمر على الغاز الطبيعي المسال الأمريكي كوقود انتقالي، مما يزيد بشكل كبير من التدفقات النقدية المستقبلية وتوليد الإيرادات على المدى الطويل.

هل تتساءل كيف تصل شركة مرافق خاضعة للتنظيم إلى تلك القيمة العادلة الأعلى؟ يعتمد هذا التفسير بشكل كبير على نمو الأرباح الأكثر استقراراً، وهوامش الربح الأكثر ثباتاً، ومضاعف الأرباح المستقبلية الذي يفترض أن المستثمرين سيستمرون في دفع مبالغ أعلى مقابل هذا الأداء.

النتيجة: القيمة العادلة 99.60 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا تزال هناك عوامل مؤثرة حقيقية هنا، بما في ذلك التحولات التنظيمية في كاليفورنيا أو تكساس ومشاريع الغاز الطبيعي المسال أو انتكاسات السياسات التي يمكن أن تقوض افتراضات القيمة العادلة هذه.

وجهة نظر أخرى: مضاعف السوق يرسل إشارة مختلفة

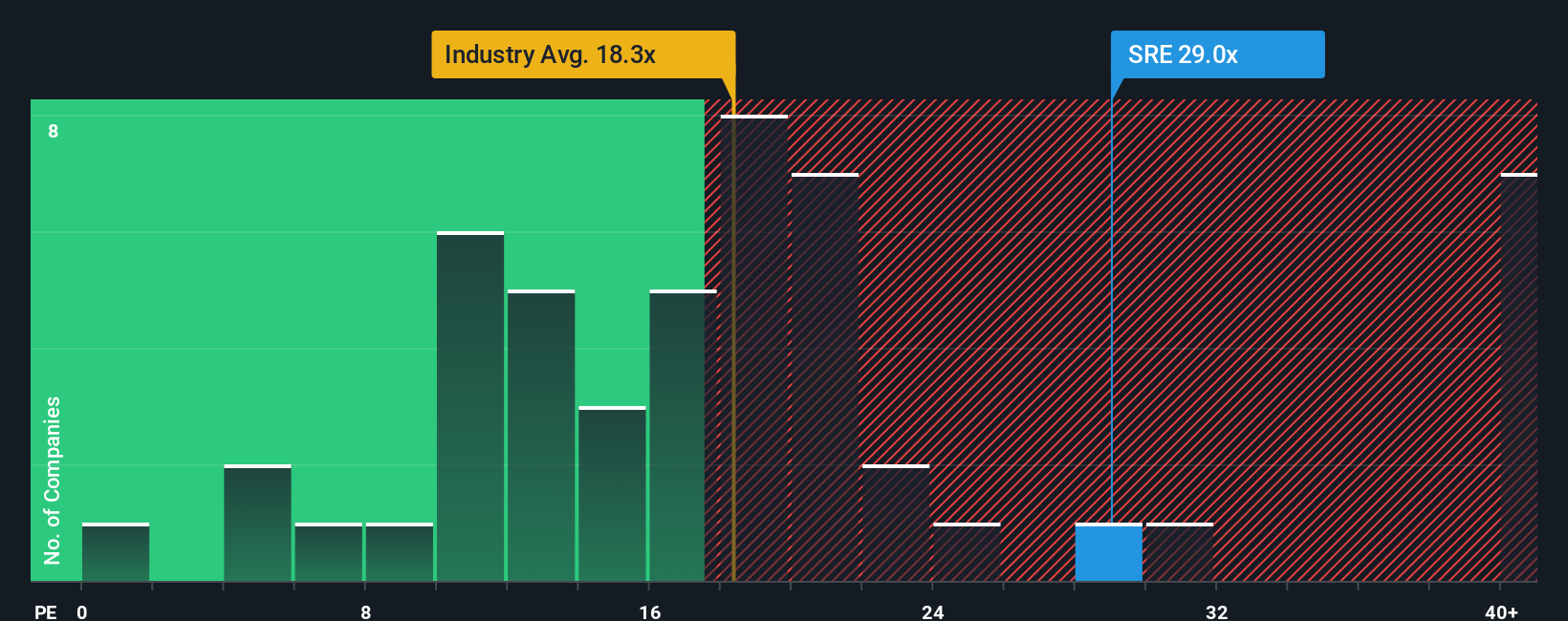

إن القيمة العادلة المنخفضة بنسبة 12.3% والبالغة 99.60 دولارًا تبدو غير متناسقة مع نسبة السعر إلى الأرباح الحالية البالغة 27 ضعفًا، وهي أعلى من متوسط قطاع المرافق المتكاملة العالمي البالغ 19.2 ضعفًا، وأعلى أيضًا من نسبة السعر إلى الأرباح الخاصة بشركة سيمبرا البالغة 28.8 ضعفًا. فهل هذه علاوة جودة يرضى المستثمرون بدفعها، أم أنها تشكل مخاطرة في التقييم؟

اصنع روايتك الخاصة عن سيمبرا

إذا كنت ترى القصة بشكل مختلف أو ترغب فقط في اختبار افتراضاتك الخاصة مقابل الأرقام، فمن السهل إنشاء وتحسين عرض مخصص باستخدام "افعلها بطريقتك".

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وأربع علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن شركة سيمبرا.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند شركة سيمبرا، فقد تفوتك فرص أخرى تتناسب بشكل أفضل مع أهدافك، لذا خصص بضع دقائق لمسح السوق الأوسع بهدف.

- اكتشف فرص القيمة المحتملة مبكراً من خلال التحقق من الشركات المذكورة في قائمة أسهمنا الـ 53 عالية الجودة والمقومة بأقل من قيمتها الحقيقية، حيث يتوافق السعر والأساسيات بشكل أوثق.

- عزز تركيزك على المرونة من خلال مراجعة 86 سهمًا مرنًا لدينا ذات درجات مخاطر منخفضة ، والتي تم بناؤها حول شركات ذات ملفات تعريف مخاطر أكثر دقة.

- تفوق على الآخرين من خلال تصفح قائمتنا التي تحتوي على 24 جوهرة غير مكتشفة عالية الجودة ، وهي مجموعة من الأسماء غير المعروفة ذات الأرقام الأساسية القوية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.