تقييم مدفوعات Shift4 بعد انخفاض بنسبة 36% وتقلبات التكنولوجيا المالية في عام 2025

Shift4 Payments FOUR | 0.00 |

- إذا كنت تتابع شركة Shift4 Payments وتتساءل عما إذا كان الانخفاض الأخير قد حوّلها بهدوء إلى فرصة استثمارية قيّمة، فأنت لست وحدك. ستوضح هذه المقالة ذلك بالتفصيل.

- انخفض سعر السهم بنسبة 36.0% منذ بداية العام، و32.0% خلال الاثني عشر شهرًا الماضية، مع أنه لا يزال مرتفعًا بنسبة 45.3% على مدار ثلاث سنوات. يشير هذا المزيج إلى تحول في معنويات السوق، وليس مجرد قصة نمو متعثرة.

- ركزت عناوين الأخبار الأخيرة في قطاع المدفوعات على المنافسة في مجال المدفوعات متعددة القنوات والمتكاملة، بالإضافة إلى عمليات الدمج المستمرة بين مُعالجي المدفوعات والمنصات القائمة على التكنولوجيا. كل هذا يُشكل نظرة المستثمرين إلى مسار نمو Shift4 وملف المخاطر. وعلى وجه الخصوص، ساهمت الأخبار المتعلقة بالشراكات الاستراتيجية، وتوسعات المنتجات في قطاعي الضيافة والملاعب الرياضية، وتقلبات التكنولوجيا المالية الأوسع نطاقًا، في تأجيج تقلبات سعر السهم هذا العام.

- حاليًا، يُقيّم سهم Shift4 بتقييم 2/6 ، مما يُشير إلى وجود بعض المناطق التي يُخفّض فيها السعر قيمته، ولكن أيضًا إلى بعض المناطق التي لا يزال فيها السعر مُتفائلًا. سنستعرض بعد ذلك مناهج التقييم الرئيسية، ثم نختتم باستعراض طريقة أكثر شمولية لتقييم ما إذا كان السهم رخيصًا أم غاليًا حقًا.

حصلت شركة Shift4 Payments على تقييم ٢/٦ فقط في اختبارات التقييم لدينا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لمدفوعات Shift4

يبحث نموذج العوائد الزائدة في مقدار القيمة التي يمكن أن تحققها شركة Shift4 Payments، والتي تفوق العائد الذي يطلبه المساهمون، بناءً على قاعدة حقوق الملكية وربحيتها. وبدلًا من التركيز على التدفقات النقدية، يتساءل هذا النموذج عما إذا كانت الشركة تحقق عائدًا قويًا بما يكفي على قيمتها الدفترية لتبرير سعرها الحالي.

بالنسبة لشركة Shift4، يبدأ النموذج بقيمة دفترية قدرها 10.14 دولارًا أمريكيًا للسهم، وربحية سهم مستقرة قدرها 3.42 دولارًا أمريكيًا للسهم، مشتقة من متوسط عائد حقوق الملكية على مدى السنوات الخمس الماضية. مع متوسط عائد على حقوق الملكية قدره 15.87%، وتكلفة حقوق الملكية البالغة 1.91 دولارًا أمريكيًا للسهم، تحقق الشركة عائدًا إضافيًا قدره 1.51 دولارًا أمريكيًا للسهم. ويتوقع المحللون أن تنمو القيمة الدفترية المستقرة إلى 21.51 دولارًا أمريكيًا للسهم، بناءً على تقديرات القيمة الدفترية المستقبلية المرجحة من ثلاثة محللين.

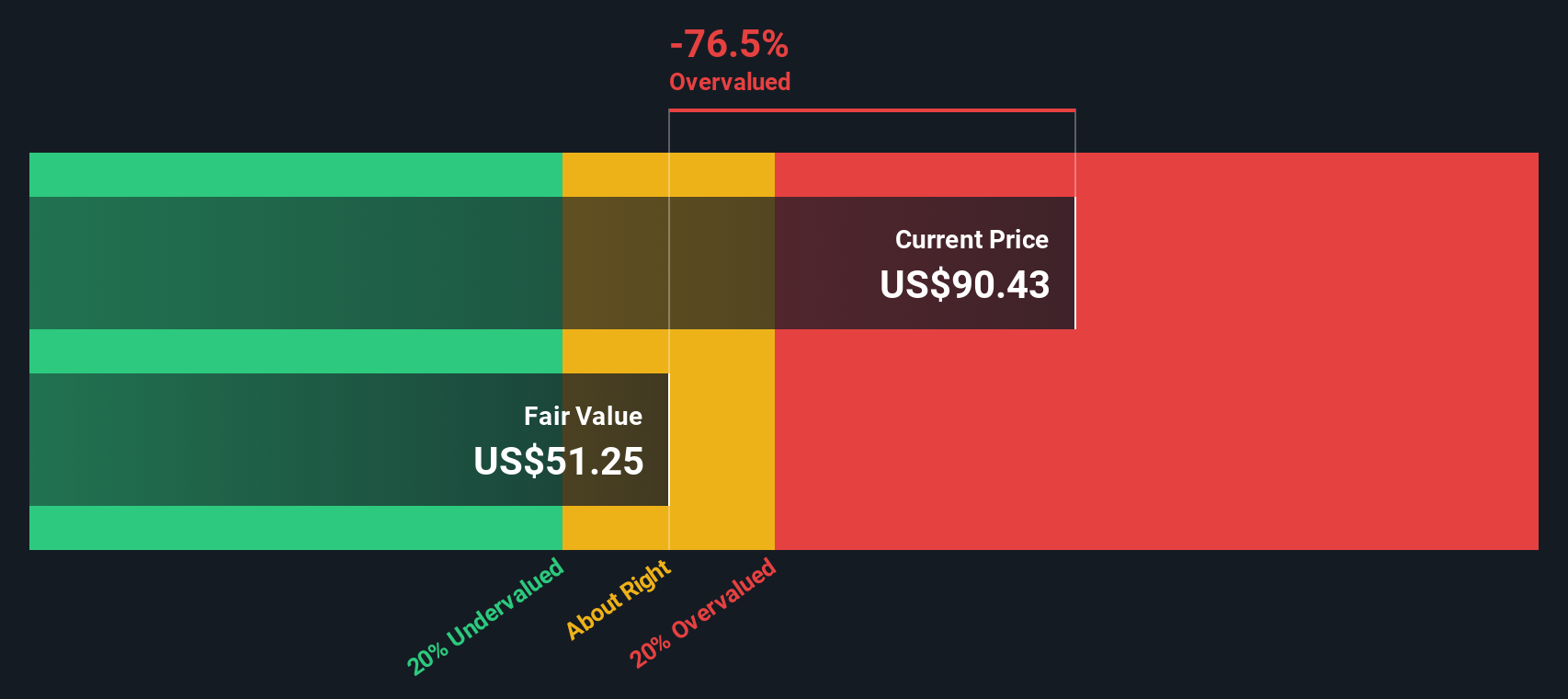

إن إدخال هذه المدخلات في إطار العائدات الزائدة يؤدي إلى إنتاج قيمة جوهرية تبلغ حوالي 48.42 دولاراً للسهم، وهو ما يعني أن السهم مبالغ في قيمته بنحو 43.2% مقارنة بسعره الحالي في السوق.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن أسهم Shift4 Payments قد تكون مبالغًا في قيمتها بنسبة 43.2%. اكتشف 907 أسهمًا منخفضة القيمة، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مدفوعات Shift4 السعر مقابل الأرباح

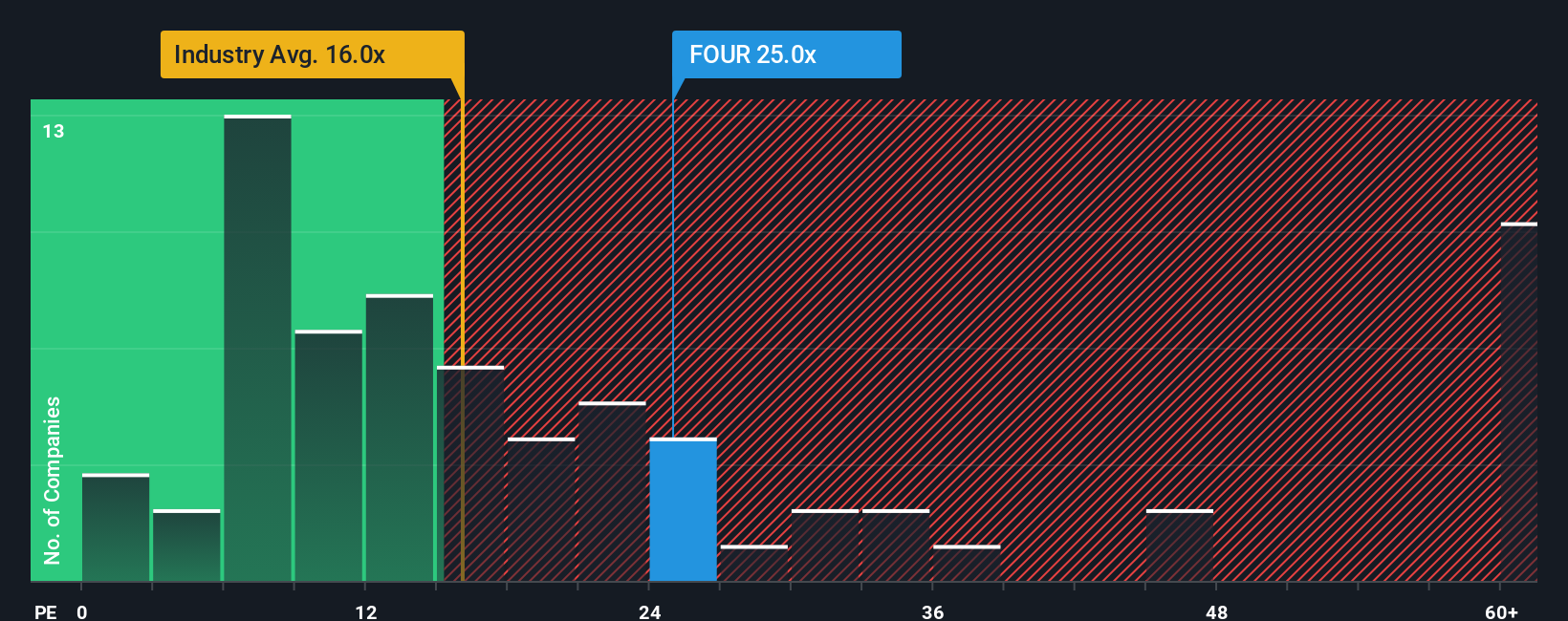

بالنسبة لشركة مربحة مثل Shift4، يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً فعّالة لقياس ما يرغب السوق في دفعه مقابل كل دولار من الأرباح الحالية. عادةً ما يقبل المستثمرون مُعدَّل سعر أعلى عندما يتوقعون نموًا أقوى أو يرون مخاطر أقل، بينما عادةً ما تُتداول الشركات الأبطأ أو الأكثر مخاطرة بمضاعفات أقل وأكثر تحفظًا.

تُتداول شركة Shift4 حاليًا عند مضاعف ربحية يبلغ 28.41x، وهو ما يُقارب ضعف متوسط قطاع الخدمات المالية المتنوعة الأوسع نطاقًا، البالغ 13.74x، ولا يزال أقل من متوسط الشركات المماثلة البالغ 62.77x. يُشير هذا ظاهريًا إلى أن المستثمرين يُقدّرون نموًا أعلى من المتوسط، ولكن ليس بالمستويات المتطرفة التي شهدتها بعض شركات التكنولوجيا المالية الرائدة.

يتقدم إطار عمل النسبة العادلة لشركة سيمبلي وول ستريت خطوةً أبعد من خلال تقدير مضاعف السعر إلى الربحية المناسب لشركة Shift4 تحديدًا، استنادًا إلى نمط نمو أرباحها، وقطاعها، وهوامش ربحها، وقيمتها السوقية، وعوامل المخاطرة. بالنسبة لشركة Shift4، تبلغ هذه النسبة العادلة 25.66x. وبالمقارنة مع 28.41x الفعلية، يُتداول السهم بسعر أعلى بقليل مما تبرره أساسياته، مما يشير إلى درجة من المبالغة في تقييمه وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1443 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد مدفوعات Shift4 الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك السرد، وهو ببساطة قصتك عن شركة مرتبطة بشكل مباشر بمجموعة من الأرقام مثل قيمتك العادلة، وتوقعاتك بشأن إيراداتها وأرباحها وهامشها المستقبلية.

في سيمبلي وول ستريت، تُنشر "السرديات" مباشرةً على صفحة المجتمع، مما يُسهّل هذه العملية ويجعلها في متناول الجميع. فهي تساعدك على تحويل نظرتك لسهم Shift4 إلى توقعات مالية ملموسة، ثم إلى قيمة عادلة يُمكنك مقارنتها بسعر السهم الحالي لتقرر ما إذا كنت ستشتريه أم ستحتفظ به أم ستبيعه.

نظرًا لأن السرد يتم تحديثه بشكل ديناميكي عند وصول معلومات جديدة، مثل نتائج الأرباح أو عمليات الاستحواذ أو تغييرات التوجيه، فإنه يمنحك رؤية حية لقيمة السهم بدلاً من تقدير ثابت لمرة واحدة.

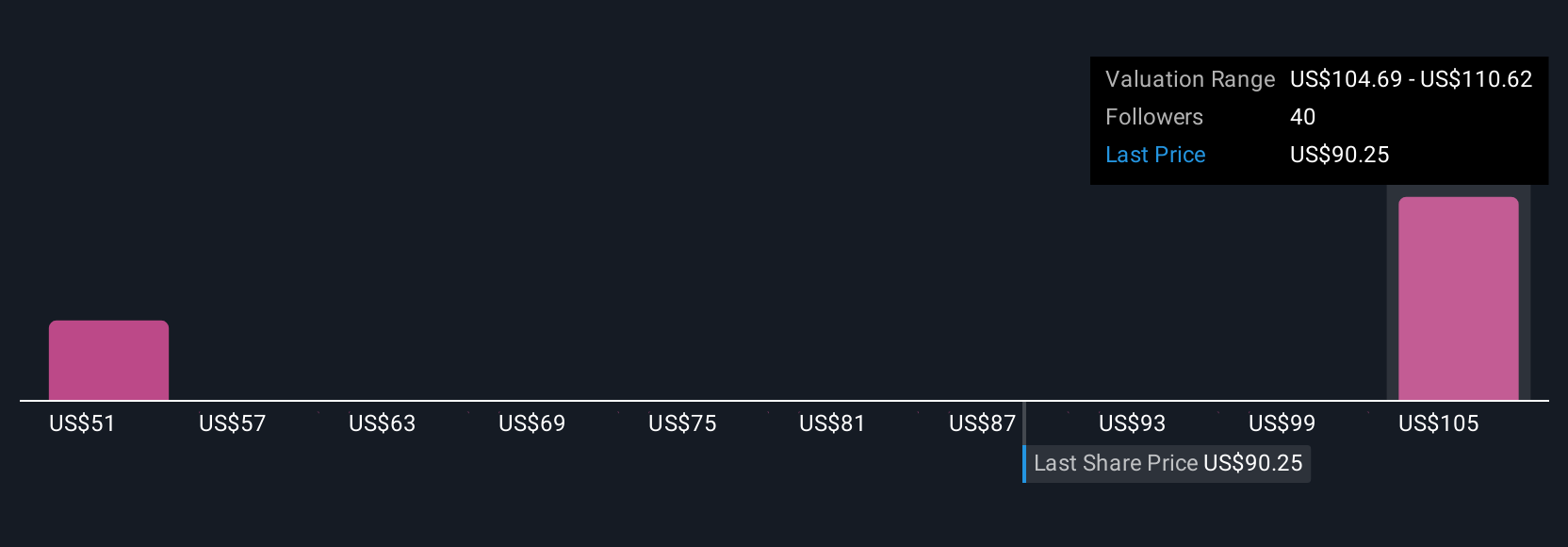

على سبيل المثال، قد يبني مستثمرٌ ما رؤيةً إيجابيةً لسهم Shift4 حول توسع دولي قوي، وهوامش ربح متزايدة، وقيمة عادلة تُقارب هدف المحلل الأعلى وهو 131 دولارًا أمريكيًا. أما مستثمرٌ أكثر حذرًا، فقد يُركز على مخاطر التكامل، والرافعة المالية، والمنافسة، وينتهي به الأمر بقيمة عادلة تُقارب هدف المحلل الأدنى وهو 88 دولارًا أمريكيًا. يُجسّد كلا المنظورين بشفافية في رؤيتهما الخاصة.

هل تعتقد أن هناك المزيد من المعلومات حول Shift4 Payments؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.