تقييم مدفوعات Shift4 (FOUR) بعد إصلاح الحوكمة وخروج هيئة تنظيم الاتصالات

Shift4 Payments FOUR | 42.76 | +0.35% |

قامت شركة Shift4 Payments (FOUR) بإصلاح هيكل رأس مالها من خلال دمج فئات الأسهم المتعددة في سهم واحد من الفئة A وإزالة حقوق التصويت الفائقة، مع الخروج أيضًا من التزامات اتفاقية تحصيل الضرائب المستقبلية الكبيرة.

على الرغم من إصلاحات الحوكمة وخروج هيئة تنظيم الاتصالات، إلا أن عوائد سعر السهم كانت ضعيفة مؤخراً، حيث بلغ عائد سعر السهم خلال 30 يوماً 10.48%، بينما بلغ إجمالي عائد المساهمين خلال عام واحد 49.72%. يشير هذا إلى فتور في معنويات المستثمرين، حتى مع إعادة تقييمهم لوضوح التدفقات النقدية على المدى الطويل.

إذا كان هذا النوع من إعادة هيكلة الشركات يجعلك تفكر في المجالات الأخرى التي تهم فيها الملكية والحوكمة، فقد يكون الوقت مناسبًا لإلقاء نظرة على أفضل 22 شركة يقودها مؤسسوها .

مع وجود عوائد سلبية على مدى عام واحد وثلاثة أعوام، وتداول الأسهم عند 58.74 دولارًا أمريكيًا مقابل سعر مستهدف من قبل المحللين يبلغ 88.83 دولارًا أمريكيًا، فهل تم تسعير Shift4 بشكل خاطئ الآن، أم أن السوق يأخذ في الاعتبار بالفعل النمو المستقبلي المحتمل؟

الرواية الأكثر شيوعًا: 38.7% أقل من قيمتها الحقيقية

يُقدّر التقرير الأكثر متابعة في Simply Wall St القيمة العادلة لشركة Shift4 Payments بـ 95.86 دولارًا مقابل سعر الإغلاق الأخير البالغ 58.74 دولارًا، ويربط هذه الفجوة بنظرة تفصيلية للنمو المستقبلي والربحية والعوائد المطلوبة باستخدام معدل خصم 8.93٪.

إن فرصة البيع المتبادل عبر قواعد العملاء المشتركة للشركات المكتسبة حديثًا (على سبيل المثال، إدخال منتجات الدفع الخاصة بـ Shift4 إلى عملاء التجزئة الفاخرة لشركة Global Blue، أو تقديم منتج DCC الخاص بـ Global Blue إلى فنادق/مطاعم Shift4) تخلق قناة أساسية مضمنة للإيرادات الإضافية والنمو العضوي المستدام على مدى سنوات متعددة.

هل ترغب في معرفة ما يكمن وراء فجوة القيمة العادلة هذه؟ يعتمد التحليل على نمو سريع للأرباح، وتوقعات إيرادات ثابتة، ومضاعف ربح مستقبلي يفترض استمرار ثقة المستثمرين. هل تتساءل عن مسارات النمو والهوامش المحددة التي تم تضمينها في هذه الأرقام، ومدى حساسية هذا التقييم حتى للتغيرات الطفيفة في هذه الافتراضات؟ تكمن القصة الكاملة في النموذج الذي يقف وراء سعر 95.86 دولارًا.

النتيجة: القيمة العادلة 95.86 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تتعثر تلك الآمال طويلة الأجل إذا ثبت أن عمليات الاستحواذ الأخيرة صعبة الدمج، أو إذا ظلت أحجام الضيافة والمطاعم أضعف مما يفترضه المحللون حاليًا.

رأي آخر: إدارة خدمات الأطفال والأسر تتخذ موقفاً أكثر حذراً

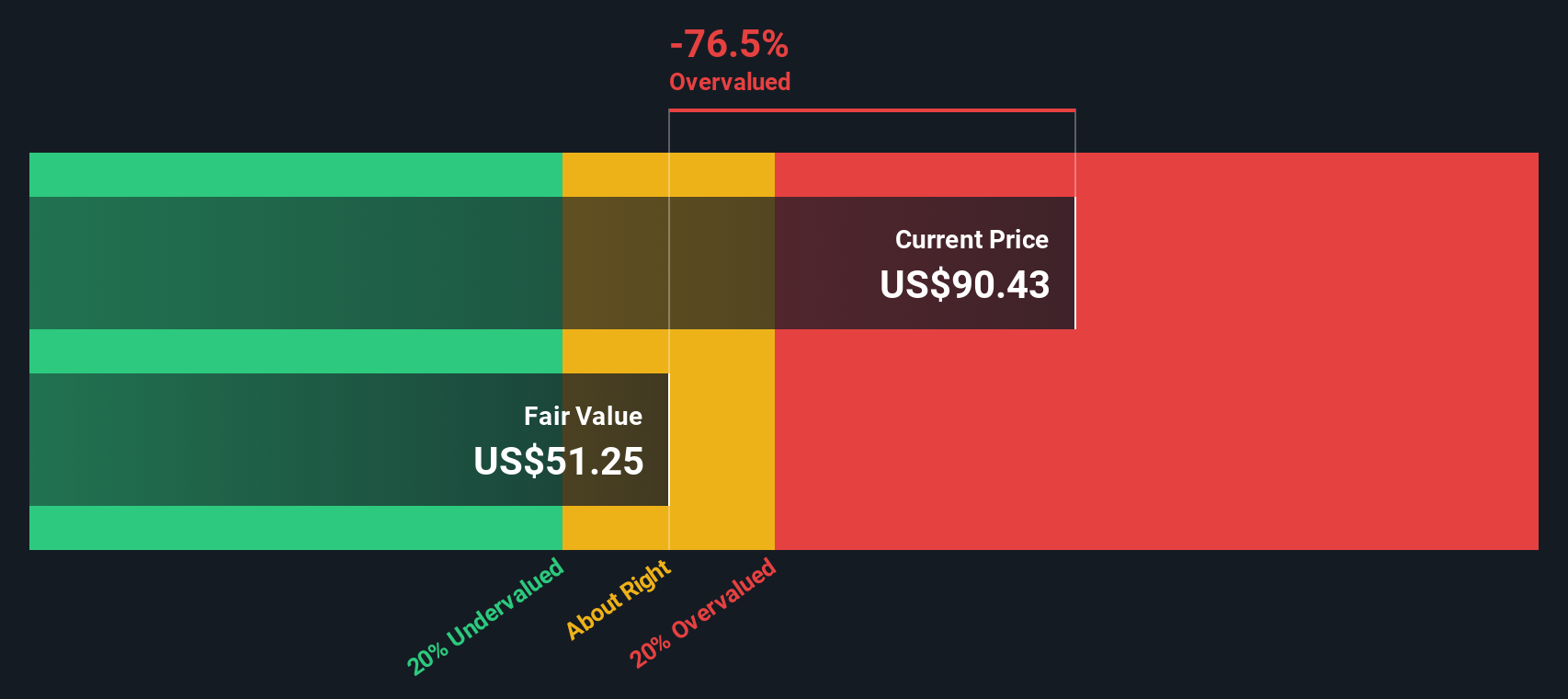

بينما تشير الرواية الشائعة إلى قيمة عادلة تبلغ 95.86 دولارًا أمريكيًا وتعتبر الأسهم مقومة بأقل من قيمتها الحقيقية، فإن نموذج التدفقات النقدية المخصومة لدينا أكثر تحفظًا. فهو يحدد القيمة العادلة عند 55.34 دولارًا أمريكيًا، أي أقل بقليل من السعر الحالي البالغ 58.74 دولارًا أمريكيًا، مما يشير إلى محدودية إمكانية تحقيق مكاسب بناءً على هذا الرأي. أي من المنظورين تثق به أكثر؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع Shift4 Payments كمثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

أنشئ سردك الخاص بمدفوعات Shift4

إذا نظرت إلى الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة اختبار افتراضاتك الخاصة، فيمكنك جمع البيانات معًا وبناء نسختك الخاصة من قصة Shift4 في غضون دقائق قليلة، ثم افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول مدفوعات Shift4.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كان فيلم Shift4 قد فتح عينيك على مدى أهمية القصة والبنية، فلا تتوقف هنا. وسّع نطاق رؤيتك وجرّب زوايا أخرى.

- استهدف الجودة بأسعار مخفضة من خلال فحص الشركات التي يصنفها برنامج الفرز الخاص بنا على أنها 51 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية مع أساسيات قوية موجودة بالفعل.

- أعط الأولوية للمرونة ونم بشكل أفضل ليلاً من خلال فحص 85 سهماً مرناً ذات درجات مخاطر منخفضة والتي تحقق نتائج جيدة في فحوصات المخاطر لدينا.

- تفوق على الآخرين من خلال مراجعة قائمتنا التي تحتوي على 24 جوهرة غير مكتشفة عالية الجودة، حيث لم تجذب الأرقام القوية بعد انتباهًا واسعًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.