تقييم القيمة السوقية المرتفعة لشركة Snowflake بعد الارتفاع القوي المتوقع في عام 2025 وخطط التوسع في مجال الذكاء الاصطناعي

سنوفليك SNOW | 151.85 | -0.83% |

- يتساءل العديد من المستثمرين عما إذا كان شراء أسهم Snowflake لا يزال مجدياً بالسعر الحالي، أو ما إذا كانت معظم المكاسب المحتملة قد تم تضمينها بالفعل. هذا بالضبط ما سنقوم بتحليله.

- على الرغم من تقلبات السوق خلال الأسابيع القليلة الماضية، حيث انخفض سعر السهم بنسبة 0.9% خلال 7 أيام و14.2% خلال 30 يومًا، إلا أنه لا يزال مرتفعًا بنسبة 40.1% منذ بداية العام و29.1% خلال العام الماضي. وهذا يُذكّر المستثمرين بأن التقلبات السوقية قد ترافقت مع مكاسب قوية على مدى سنوات عديدة.

- ركزت العناوين الرئيسية مؤخرًا على مساعي Snowflake المتواصلة لترسيخ مكانتها في قلب منظومة البيانات والذكاء الاصطناعي، بدءًا من توسيع نطاق تطبيقاتها الأصلية وعروضها في السوق، وصولًا إلى تعزيز شراكاتها مع كبرى شركات الحوسبة السحابية ومنصات التحليلات. وتُفسر هذه التطورات سبب استعداد السوق لتجاوز التقلبات قصيرة الأجل، مع الأخذ في الاعتبار النمو الكبير طويل الأجل.

- في تقييماتنا، لم تحصل شركة Snowflake إلا على درجة واحدة من أصل ست درجات . قد يبدو هذا التقييم قاسياً للوهلة الأولى، لكن عند النظر إلى الطرق المختلفة، من التدفقات النقدية المخصومة إلى المضاعفات، نجد أن كل طريقة تقدم صورة مختلفة قليلاً. سنختتم حديثنا باستعراض طريقة أفضل لفهم هذه الصورة التقييمية.

حصلت شركة Snowflake على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) على شكل ندفة ثلجية

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. بالنسبة لشركة Snowflake، نستخدم منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، والتي تستند إلى توقعات المحللين واستقراءات طويلة الأجل.

حققت شركة Snowflake تدفقات نقدية حرة بلغت حوالي 758.8 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. وتشير توقعات المحللين والنماذج إلى أن هذا الرقم سيرتفع إلى ما يقارب 2.9 مليار دولار أمريكي بحلول عام 2030، مع زيادة تدريجية في السنوات المرحلية من ما يزيد قليلاً عن 1.1 مليار دولار أمريكي في عام 2026 إلى حوالي 1.9 مليار دولار أمريكي بحلول عام 2028، قبل أن يتجاوز 4 مليارات دولار أمريكي بحلول عام 2034. وتعكس هذه الأرقام نمو التدفقات النقدية المتوقع حاليًا مع توسع Snowflake في منصتها للبيانات والذكاء الاصطناعي.

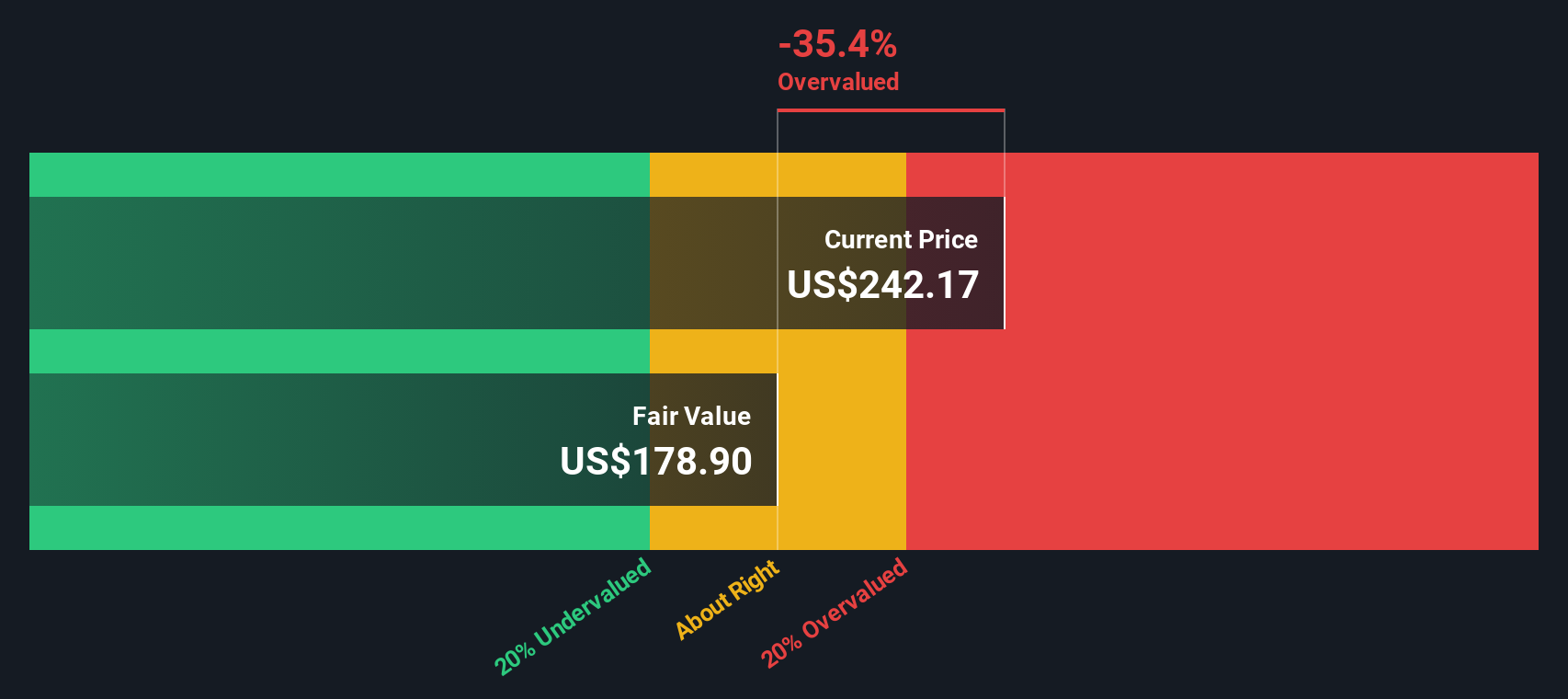

عند خصم التدفقات النقدية المستقبلية إلى قيمتها الحالية، يُنتج نموذج التدفقات النقدية المخصومة قيمة جوهرية تقديرية تبلغ حوالي 153.71 دولارًا أمريكيًا للسهم الواحد. في هذا الإطار، يظهر سعر السهم أعلى بنحو 43.5% من سعره السوقي الحالي، مما يشير إلى أن السوق يُسعّر بالفعل مسار نمو قوي للغاية.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Snowflake قد تكون مُبالغًا في تقييمها بنسبة 43.5%. اكتشف 911 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

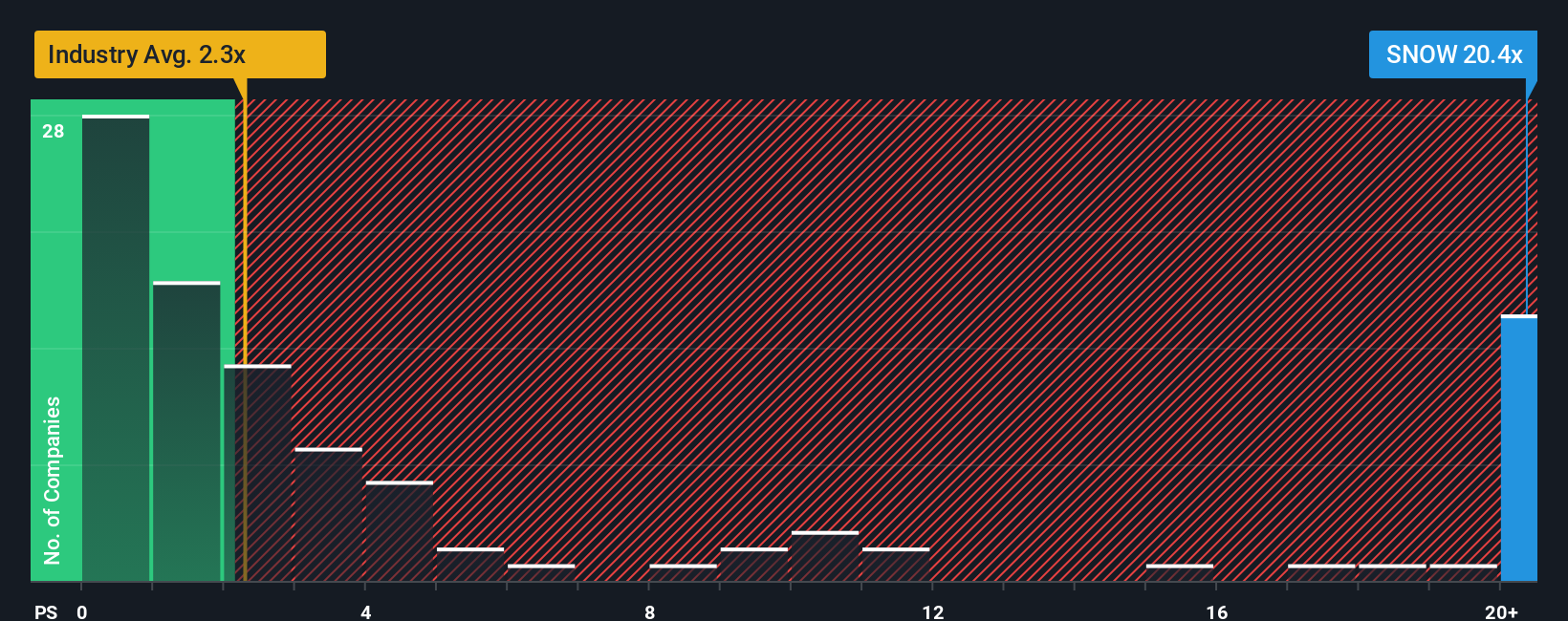

النهج الثاني: سعر ندفة الثلج مقابل المبيعات

بالنسبة لشركات البرمجيات سريعة النمو والتي لا تزال في طور النضج مثل Snowflake، فإن مضاعف السعر إلى المبيعات غالباً ما يكون الطريقة الأوضح لمقارنة القيمة لأن الأرباح يتم إعادة استثمارها عمداً للتوسع، مما يجعل المقاييس القائمة على الأرباح أقل فائدة.

بشكل عام، يُبرر النمو الأسرع في الإيرادات وانخفاض المخاطر المتوقعة نسبة سعر إلى مبيعات أعلى، بينما يستدعي النمو الأبطأ أو المخاطر الأعلى نسبة أقل. يتم تداول أسهم Snowflake حاليًا عند حوالي 17.21 ضعف المبيعات، وهي علاوة كبيرة مقارنة بمتوسط قطاع تكنولوجيا المعلومات الأوسع نطاقًا البالغ حوالي 2.27 ضعف، ولكنها في الواقع أقل من متوسط مجموعة الشركات المنافسة البالغ 20.71 ضعف. ويعكس هذا وضعها التنافسي بالإضافة إلى التراجع الأخير في معنويات السوق.

نسبة التقييم العادلة لشركة Snowflake، وفقًا لموقع Simply Wall St، والبالغة 12.53 ضعفًا، هي تقدير خاص بالمضاعف الذي يُبررها بالنظر إلى مزيجها المحدد من عوامل النمو، ومستوى الربحية، والقطاع، والقيمة السوقية، والمخاطر. قد يكون هذا التقدير أكثر إفادةً من مجرد مقارنات مع الشركات النظيرة أو القطاع، والتي قد تتجاهل الاختلافات في جودة الأعمال ومستوى المخاطر. وبالمقارنة مع النسبة الحالية البالغة 17.21 ضعفًا، تبدو Snowflake أغلى مما توحي به أساسياتها وحدها.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1458 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة.

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نقدم لكم "السرديات"، وهي طريقة بسيطة لربط رؤيتكم لأعمال شركة Snowflake بالأرقام من خلال سرد قصة حول كيفية تطور إيراداتها وأرباحها وهوامشها، وتحويل ذلك إلى توقعات، ثم إلى قيمة عادلة يمكنكم مقارنتها بسهولة بسعر السهم الحالي لاتخاذ قرار الشراء أو الاحتفاظ أو البيع.

في موقع Simply Wall St، تُعرض التقارير التحليلية في صفحة المجتمع ويستخدمها ملايين المستثمرين. يتم تحديثها تلقائيًا مع ورود الأخبار والأرباح والتوقعات الجديدة، بحيث يبقى تقدير القيمة العادلة الخاص بك متزامنًا مع أحدث المعلومات مع مراعاة افتراضاتك الخاصة.

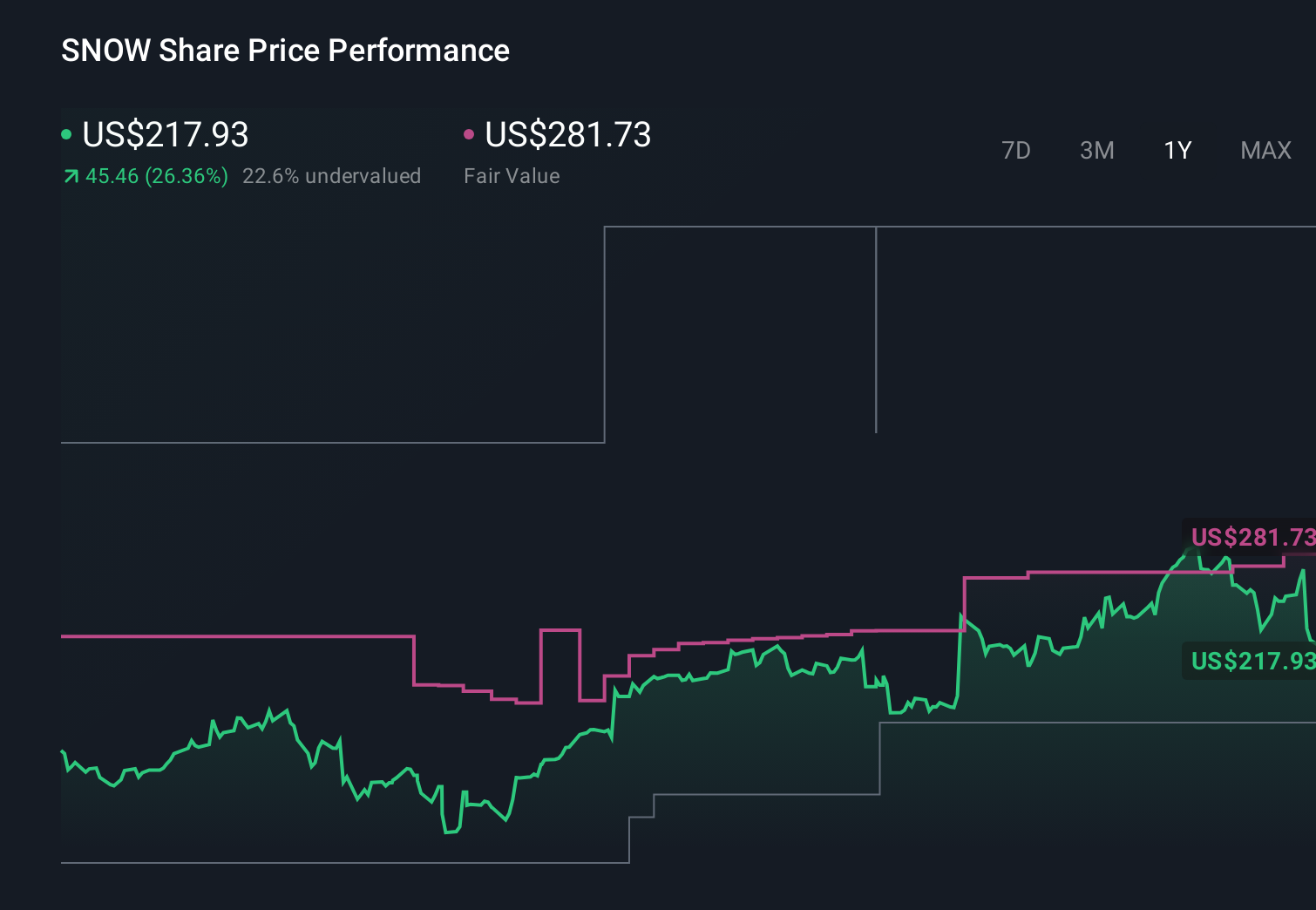

على سبيل المثال، قد يبني أحد مستثمري Snowflake رؤية متفائلة تميل نحو الحد الأعلى من تقديرات القيمة العادلة الحالية، حوالي 282 دولارًا للسهم، استنادًا إلى الطلب القوي المدفوع بالذكاء الاصطناعي وارتفاع هوامش الربح. في المقابل، قد يركز مستثمر أكثر حذرًا على المخاطر التنافسية، وبطء التبني، أو ضغط هوامش الربح، ويتوقع سعرًا أقرب إلى الحد الأدنى من أهداف المحللين السعرية الأخيرة، أي حوالي 170 دولارًا. يوضح هذا كيف يمكن لروايات مختلفة، وإن كانت واضحة المعالم، أن تبرر وجهات نظر متباينة للغاية حول ما إذا كان سعر Snowflake جذابًا اليوم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة Snowflake؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.