تقييم قيمة شركة سولاريس للبنية التحتية للطاقة بعد تحسن السياسات والتوسع في مشاريع الطاقة المتجددة

SOLARIS ENERGY INFRASTRUCTUR SEI | 56.55 | +1.95% |

أدت الإعانات الحكومية الجديدة لمشاريع الطاقة المتجددة إلى تسليط الضوء على شركة Solaris Energy Infrastructure (SEI)، حيث تتوافق استراتيجية التوسع وعمليات الاندماج والاستحواذ الأخيرة بشكل دقيق مع هذا التوجه السياسي.

يبدو أن هذه الخلفية تُعزز المعنويات، حيث بلغ سعر سهم شركة SEI 44.96 دولارًا بعد ارتفاعه بنسبة 4.41% خلال يوم واحد، و52.67% منذ بداية العام. ويشير إجمالي عائد المساهمين على مدى خمس سنوات، والبالغ 566.67%، إلى زخم قوي طويل الأجل، وليس مجرد ارتفاع مؤقت.

إذا لفت انتباهك الارتفاع المدفوع بالسياسات في أسهم شركة SEI، فقد تكون هذه لحظة جيدة لاكتشاف أسماء أخرى في قطاعي الطاقة والبنية التحتية تستخدم أسهمًا سريعة النمو ذات ملكية داخلية عالية .

ومع ذلك، ونظرًا لأن سهم SEI لا يزال يتداول بخصم كبير عن أهداف المحللين على الرغم من الارتفاع القوي الذي شهده على مدى سنوات عديدة، فإن المستثمرين يواجهون الآن سؤالًا رئيسيًا: هل لا يزال سعر هذا السهم ذي الزخم منخفضًا، أم أن السوق قد أخذ في الحسبان بالفعل سنوات من النمو؟

الرواية الأكثر شيوعًا: 30.4% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة Solaris Energy Infrastructure عند 44.96 دولارًا مقابل القيمة العادلة المتوقعة التي تقارب 64.60 دولارًا، فإن الرواية الأكثر متابعة على نطاق واسع تشير إلى أن إعادة التقييم لم تكتمل بعد.

يُسهم الطلب المتزايد على مرونة شبكات الكهرباء، وكهربة الصناعات، واحتياجات مراكز البيانات من الطاقة المدعومة بالذكاء الاصطناعي، في خلق طلب قوي ومستمر على حلول توليد الطاقة المعيارية والقابلة للتوسع التي تقدمها شركة سولاريس، مما يُهيئ الشركة لتحقيق نمو كبير في الإيرادات مع زيادة سعات الإنتاج الجديدة حتى عام 2026 وما بعده. كما أن وضوح اللوائح التنظيمية ودعم تطوير الطاقة الموزعة والشبكات الصغيرة (على سبيل المثال، التشريعات الأخيرة في تكساس ونتائج مزاد PJM) يُحفزان زيادة عدد العقود طويلة الأجل ذات القيمة العالية، وهو ما يُتوقع أن يُحسّن من حجم أعمال سولاريس التعاقدية، ووضوح إيراداتها، واستقرار أرباحها.

هل تتساءل كيف يمكن للنمو المستدام ذي الرقمين، والهوامش الربحية الأعلى، ومضاعف الأرباح المستقبلية المرتفع أن تتعايش جميعها في قصة واحدة؟ انظر كيف ترتبط الأرقام ببعضها.

النتيجة: القيمة العادلة 64.60 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تنهار هذه القصة إذا ثبت أن النمو يعتمد بشكل مفرط على عمليات التوسع في المشاريع لمرة واحدة، أو إذا أدى ضعف الخدمات اللوجستية المرتبط بالنفط إلى استنزاف هوامش الربح الموحدة.

وجهة نظر أخرى: مضاعفات الثروة تختبر فرضية التقليل من القيمة

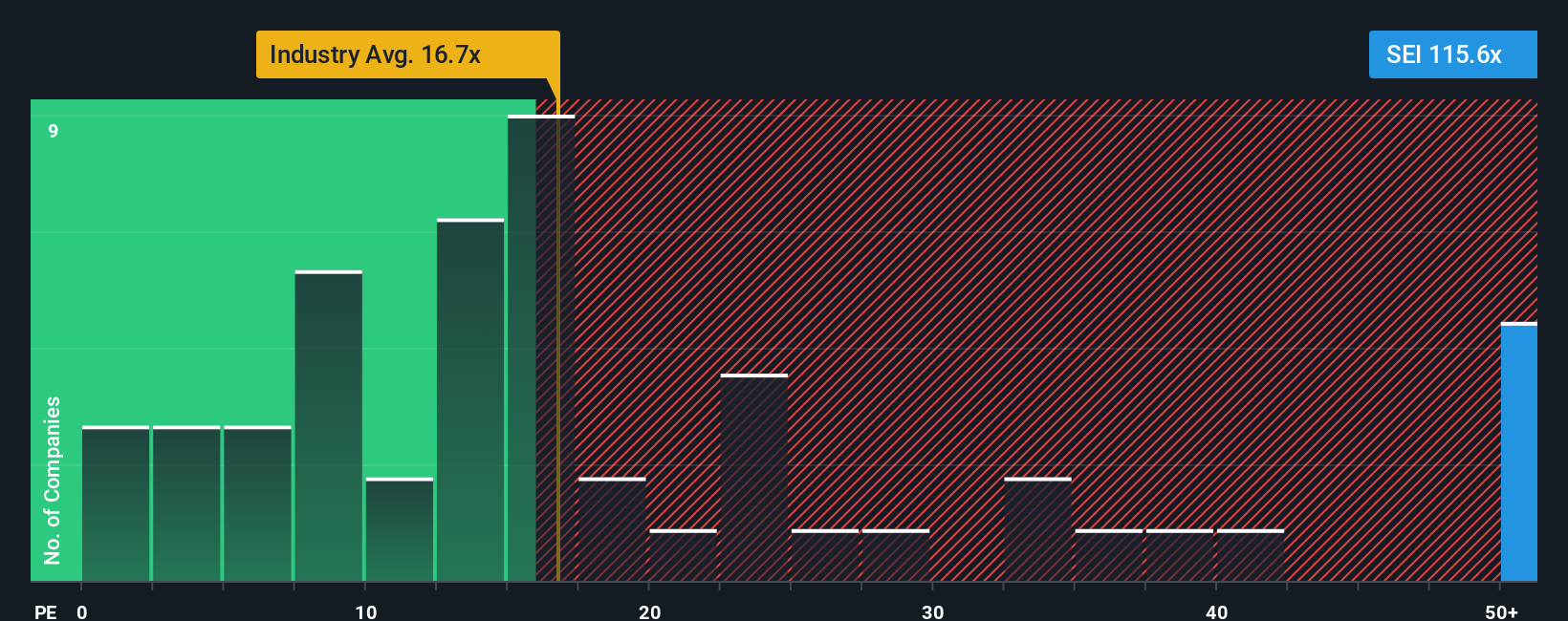

رغم أن التحليلات وتقديرات القيمة العادلة تشير إلى إمكانية ارتفاع سعر سهم شركة SEI، إلا أن نسبة السعر إلى الأرباح البالغة 60.4 ضعفًا تبدو مرتفعة مقارنةً بمتوسط قطاع خدمات الطاقة البالغ 18 ضعفًا، والشركات المنافسة التي تبلغ 24.7 ضعفًا. تبلغ النسبة العادلة 25.3 ضعفًا، مما يوحي بأن السوق قد يضغط على هذه النسبة المرتفعة في نهاية المطاف. فهل هذا مؤشر على إمكانية الارتفاع أم أنه مجرد مخاطرة؟

قم ببناء سردك الخاص بالبنية التحتية للطاقة في سولاريس

إذا كنت ترى نظام Solaris بشكل مختلف أو ترغب في التعمق في الأرقام بنفسك، يمكنك بناء أطروحة شخصية في دقائق: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك في مجال البنية التحتية للطاقة في شركة سولاريس.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، فكر في البحث عن أفكار أسهم مختارة تتناسب مع استراتيجيتك، بدلاً من انتظار تحرك السوق أولاً.

- حدد الأسهم ذات العائد المرتفع المحتمل مبكراً من خلال مراجعة هذه الأسهم الـ 3632 الرخيصة ذات البيانات المالية القوية التي تجمع بين المخاطر العالية وتحسين الميزانيات العمومية وتعزيز الأساسيات.

- استكشف الفرص في مجال الذكاء الاصطناعي من خلال هذه الأسهم الـ 24 الرخيصة في مجال الذكاء الاصطناعي والتي تقوم ببناء منتجات حقيقية، وزيادة الإيرادات، وتشكيل كيفية تطور الصناعات القائمة على البيانات.

- ابحث عن تدفق نقدي أكثر موثوقية مع هذه الأسهم الـ 12 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تجمع بين عوائد مجزية والقوة المالية اللازمة لمواصلة الدفع طوال الدورة الاقتصادية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.