تقييم شركة تيفا (TEVA) مع ارتفاع توقعات الأرباح على المدى الطويل نتيجةً للزخم المدفوع بالتوجيهات

صناعات تيفا الصيدلانية TEVA | 30.08 | -0.56% |

زخم أسهم شركة تيفا مدفوع بالتوجيهات

وقد لفتت شركة تيفا للصناعات الدوائية (TEVA) الأنظار بعد إصدارها لتوقعات أرباح متعددة السنوات تشير إلى استقرار الإيرادات أو انخفاضها قليلاً في عام 2026 إلى جانب ارتفاع الأرباح التشغيلية، مع أهداف أخرى لنمو الأرباح حتى عام 2030.

تأتي التوجيهات الجديدة متعددة السنوات بعد عائد حاد لسعر السهم بنسبة 67.07% خلال 90 يومًا وعائد إجمالي للمساهمين بنسبة 45.30% على مدار العام الماضي، مما يشير إلى أن الزخم يتزايد مع إعادة تقييم المستثمرين لتوقعات أرباح شركة تيفا للصناعات الدوائية.

إذا دفعتك هذه التوقعات المتعلقة بالأرباح إلى إعادة التفكير في الفرص المتاحة في شركات تصنيع الأدوية، فقد تكون هذه لحظة مفيدة لفحص أسهم الرعاية الصحية الأخرى التي قد تتناسب مع فرضية مماثلة أو تقدم ملف مخاطر مختلف.

مع ارتفاع سهم شركة TEVA بنسبة 67.07% على مدى 90 يومًا وتداوله بخصم جوهري يبلغ حوالي 45% وأقل بنسبة 11.55% من متوسط السعر المستهدف للمحللين، عليك أن تسأل نفسك: هل لا تزال هناك قيمة هنا، أم أن السوق قد أخذ بالفعل في الاعتبار توقعات الأرباح طويلة الأجل؟

الرواية الأكثر شيوعًا: 10.4% أقل من قيمتها الحقيقية

مع تقدير القيمة العادلة لشركة تيفا للصناعات الدوائية عند 35.32 دولارًا مقابل سعر الإغلاق الأخير البالغ 31.66 دولارًا، فإن الرواية الأكثر متابعة تصور القوة الأخيرة على أنها جزء فقط من القصة.

من المتوقع أن يؤدي تسارع وتيرة إطلاق الأدوية الحيوية المماثلة (مع استهداف 8 عمليات إطلاق حتى عام 2027 وهدف لمضاعفة إيرادات الأدوية الحيوية المماثلة)، مدعومًا بالاتجاهات التنظيمية المواتية التي تزيد من اعتماد الأدوية الحيوية المماثلة في الأسواق الرئيسية، إلى إطلاق تدفقات إيرادات إضافية ذات هوامش ربح أعلى وتعويض الرياح المعاكسة من الأدوية الجنيسة التقليدية، مما يدعم الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك على المدى الطويل.

هل ترغب في معرفة أسباب ارتفاع القيمة العادلة؟ يُسلط التقرير الضوء على الزيادة التدريجية في الإيرادات، وتحسن هوامش الربح، وارتفاع مضاعف الأرباح. هل تتساءل عن الافتراضات التي تُحرك هذا النموذج فعلاً؟ يُوضح التقرير الكامل هذه النقاط بشكلٍ جليّ.

النتيجة: القيمة العادلة 35.32 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا يزال يتعين عليك تقييم مخاطر التنفيذ في خط أنابيب عام 2026، بالإضافة إلى عبء الدين الصافي الثقيل الذي يزيد عن 15 مليار دولار أمريكي والذي قد يحد من المرونة.

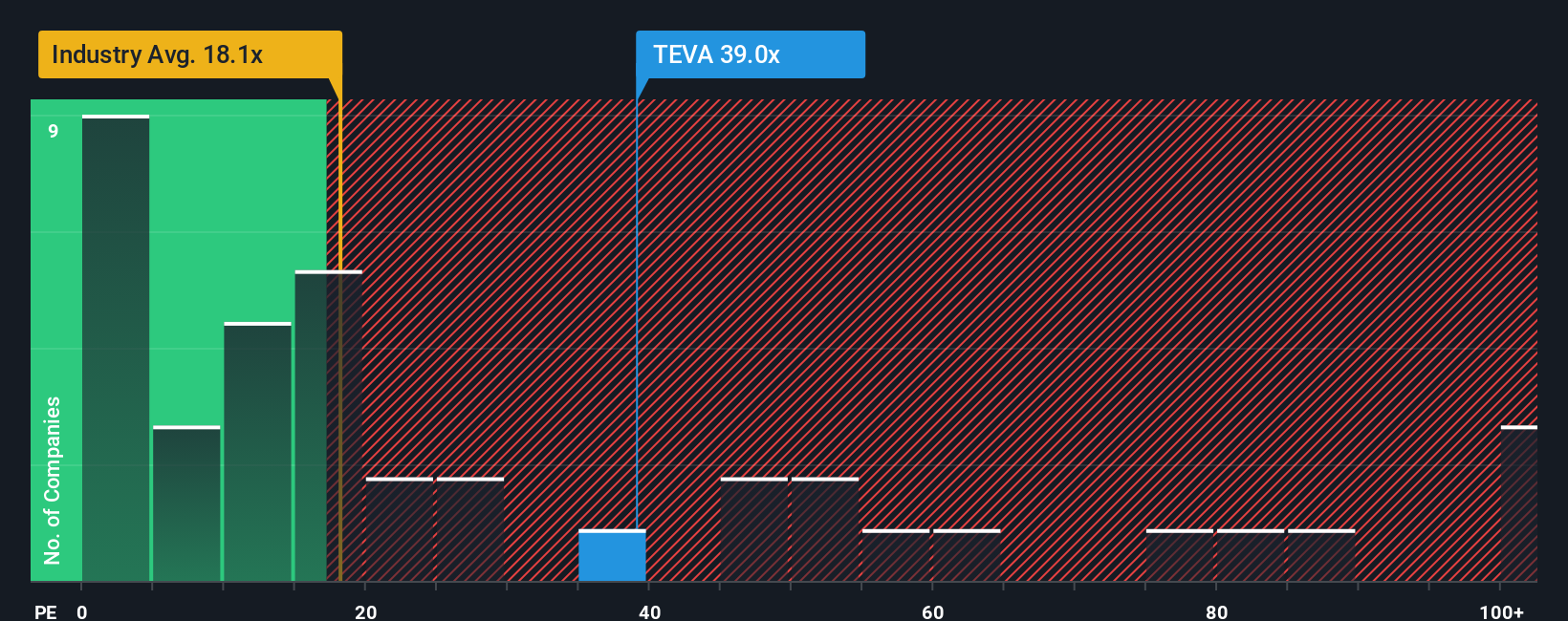

وجهة نظر أخرى: مضاعف الأرباح يقلب الموازين

حتى الآن، انصبّ التركيز على التدفق النقدي والقيمة العادلة، لكن نسبة السعر إلى الأرباح الحالية البالغة 50.9 ضعفًا ترسم صورةً أكثر شمولًا. فهي أعلى بكثير من متوسط شركات الأدوية الأمريكية البالغ 19.6 ضعفًا، ومتوسط الشركات المنافسة البالغ 19.2 ضعفًا، وحتى من نسبتنا العادلة البالغة 25.3 ضعفًا. وهذا يطرح سؤالًا بسيطًا: هل تتجاوز معنويات السوق العوامل الأساسية التي تثق بها؟

قم ببناء سردك الخاص عن شركة تيفا للصناعات الدوائية

إذا لم تتناسب هذه الرؤية تمامًا مع كيفية رؤيتك لشركة Teva Pharmaceutical Industries، أو كنت تفضل اختبار الأرقام بنفسك، فيمكنك إنشاء سرد مخصص في غضون دقائق قليلة باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة تيفا للصناعات الدوائية.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند سهم واحد فقط، فقد تفوتك فرص أخرى تمامًا، لذا استمر في توسيع قائمة مراقبتك ودع الأفكار الجديدة تتحدى تفكيرك الحالي.

- اكتشف الفرص الناشئة مبكراً من خلال فحص هذه الأسهم الصغيرة البالغ عددها 3527 سهماً والتي تتمتع ببيانات مالية قوية تجمع بين أسعار أسهم منخفضة وأسس مالية متينة.

- استغل الموجة التالية من الأتمتة من خلال الاطلاع على هذه الأسهم الـ 24 الرخيصة التي تركز على موضوعات الذكاء الاصطناعي في مختلف القطاعات.

- ابحث عن أفكار مقومة بأقل من قيمتها الحقيقية باستخدام هذه الأسهم الـ 879 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تفحص الشركات التي يتم تداولها بأقل من التقديرات القائمة على التدفق النقدي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.