تقييم الفرصة في شركة Kohl's بعد تكهنات الاستحواذ الأخيرة وارتفاع سعرها بنسبة 16%

Kohl's Corporation KSS | 0.00 |

- هل تفكر فيما إذا كانت كولز جوهرة خفية أم مجرد سهم عادي في متجر متعدد الأقسام؟ لست وحدك. هناك الكثير لتكتشفه إذا كنت مهتمًا بمعرفة قيمتها الحقيقية.

- بعد ارتفاع متواضع بنسبة 16.0% حتى الآن هذا العام، ولكن انخفاض بنسبة -0.7% في الأسبوع الماضي، يظهر سعر Kohl's علامات على التفاؤل المتجدد والحذر المستمر من جانب المستثمرين.

- يأتي جزء كبير من هذه الحركة في ظلّ مواجهة القطاع لتكهنات حول تغيّر عادات المستهلكين، وتقارير عن اهتمام المستثمرين النشطين بتغيير استراتيجية الشركة. والجدير بالذكر أن عناوين الأخبار الأخيرة تشير إلى أن الشراكات الاستراتيجية والمناقشات حول عروض الاستحواذ المحتملة قد زادت من التشويق، مما أجّج الحماس وعدم اليقين في السوق.

- حصلت الشركة حاليًا على تقييم ٥ من ٦ في اختبارنا للقيمة، مما يشير إلى انخفاض قيمتها الحقيقية في معظم المقاييس. لنتعمق في معنى هذا من خلال استعراض أساليب التقييم التقليدية. تابعونا، فهناك طريقة أوضح لتحديد القيمة سنكشف عنها لاحقًا.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لكول

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. ومن خلال دراسة التدفق النقدي الحر المتوقع مستقبلًا، تُمكّن هذه الطريقة من تقييم القيمة المتوقعة للشركة في حال صحة التوقعات الحالية.

بالنسبة لشركة كولز، أشارت الحسابات الأخيرة إلى أن التدفق النقدي الحر للشركة خلال الاثني عشر شهرًا الماضية بلغ 431 مليون دولار. ويتوقع المحللون استمرار ارتفاع هذا الرقم، ليصل إلى 640 مليون دولار بحلول عام 2028. وبالنظر إلى المستقبل، من عام 2026 إلى عام 2035، تتوقع شركة سيمبلي وول ستريت أن تصل التدفقات النقدية إلى 858 مليون دولار في عام 2035، مع خصم قيمة كل عام إلى الوقت الحاضر لمراعاة الوقت والمخاطر.

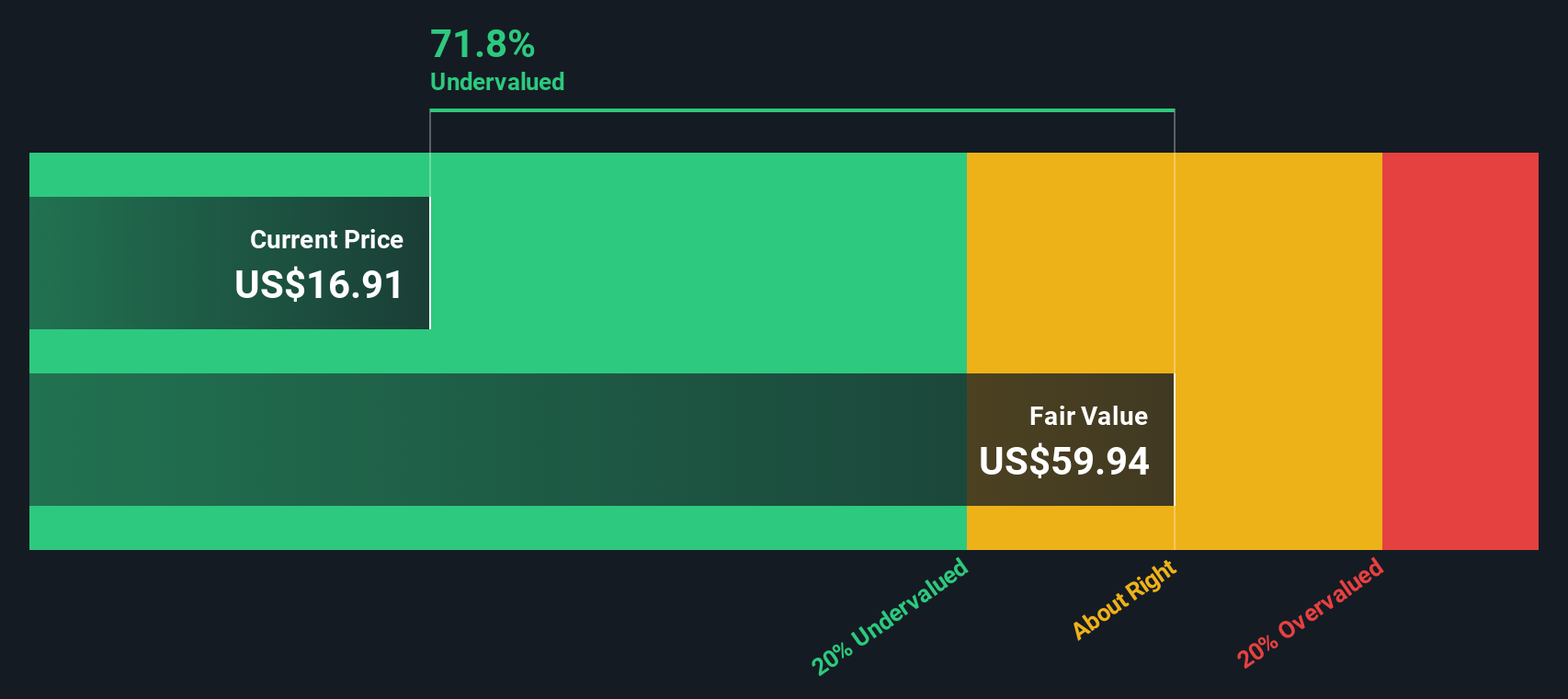

بناءً على توقعات التدفقات النقدية والخصم، يُقدّر نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة كول عند 61.47 دولارًا أمريكيًا للسهم. ومن اللافت للنظر أن هذا أعلى بنحو 73.5% من السعر الحالي، مما يشير إلى أن السوق يُقيّم السهم بأقل من قيمته الحقيقية بهامش كبير في الوقت الحالي.

باختصار، يشير تحليل التدفقات النقدية المخصومة إلى شركة Kohl's باعتبارها فرصة قيمة واضحة للمستثمرين على المدى الطويل الذين يركزون على الأساسيات.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كولز مقومة بأقل من قيمتها الحقيقية بنسبة 73.5%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 832 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر كولز مقابل الأرباح

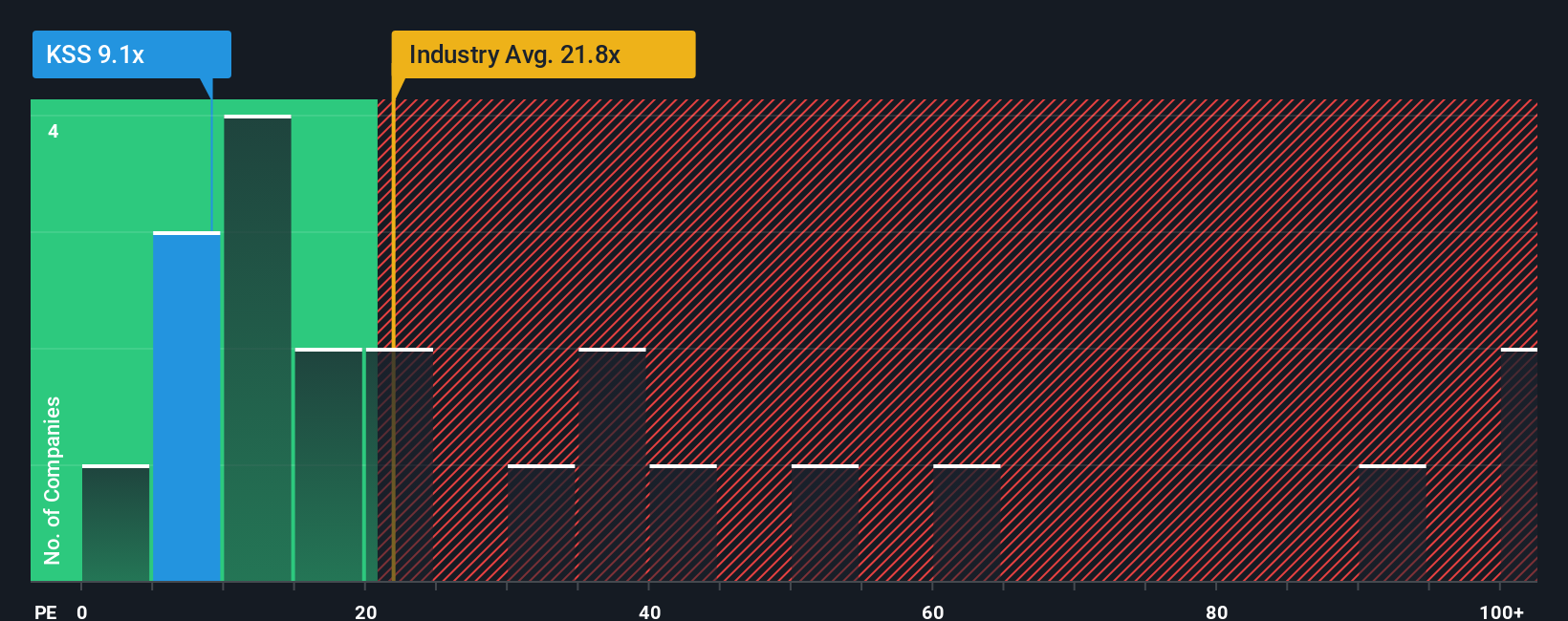

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا فعّالًا للغاية لتقييم الشركات التي تُحقِّق أرباحًا ثابتة، مثل شركة Kohl's. ونظرًا لأنه يقيس المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية، فإن مُعدَّل السعر إلى الأرباح يكون أكثر أهمية للشركات الراسخة والمربحة في القطاعات المستقرة.

يتطلب تفسير نسبة السعر إلى الربحية مراعاة آفاق النمو والمخاطر. عادةً ما تضمن الشركات ذات النمو المرتفع نسب سعر إلى ربحية أعلى، بينما غالبًا ما تُتداول أسهم الشركات التي تواجه تحديات أو مخاطر بمضاعفات أقل. إضافةً إلى ذلك، تلعب ديناميكيات القطاع والدورات الاقتصادية دورًا هامًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة" لأي سهم.

في الوقت الحالي، تُتداول شركة كولز بمضاعف ربحية يبلغ 8.7x فقط. وللتوضيح، فإن متوسط مضاعف الربحية لقطاع التجزئة متعدد الخطوط أعلى بكثير عند 19.8x، بينما يبلغ متوسط مضاعف الربحية لقطاع الشركات المماثلة 28.2x. تشير هذه الفجوة الكبيرة إلى أن قيمة كولز أقل بكثير من قيمة منافسيها المباشرين والقطاع ككل.

ومع ذلك، للحصول على فهم أدق للقيمة، من المهم النظر إلى ما هو أبعد من مجرد مضاعفات القطاع ومضاعفات الشركات المماثلة. بدلاً من ذلك، تحسب "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت معيارًا مرجعيًا مخصصًا، لا يأخذ في الاعتبار فقط إمكانات النمو الفريدة لشركة كولز وملف المخاطر، بل أيضًا هوامش ربحها وقيمتها السوقية وقطاعها ككل. تُلخص النسبة العادلة جميع هذه المتغيرات في رقم واحد، مما يجعلها مقياسًا أكثر دقة من متوسطات القطاع البسيطة أو مقارنات الشركات المماثلة.

تبلغ نسبة كولز العادلة 22.4x، وهي أعلى بكثير من مضاعفها الحالي البالغ 8.7x. يشير هذا التباين إلى أن كولز، مقارنةً بأساسياتها وتوقعاتها المستقبلية، مقومة بأقل من قيمتها السوقية حاليًا.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1410 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Kohl's الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهو نهج أقوى وبديهي للاستثمار يضع القصة وراء الأرقام في المقدمة والمركز.

السرد هو وجهة نظرك الفريدة حول توقعات الشركة، ويربط بين توقعاتك لأشياء مثل الإيرادات المستقبلية والأرباح وهامش الربح، ويحول هذه القصة إلى تقدير عادل للقيمة، كل ذلك في مكان واحد.

من خلال ربط الحقائق الحالية للشركة بافتراضاتك وتوقعاتك المالية، تساعدك السرديات في الإجابة على السؤال الرئيسي: "ما هي القيمة التي أعتقد أن هذا السهم يجب أن يستحقها، ولماذا؟"

تتوفر قصص لكل سهم على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين ويقارنون وجهات نظرهم. هذا يُسهّل ويسهل فهم كيف تؤدي القصص المختلفة إلى تقييمات مختلفة.

يتم تحديثها تلقائيًا عند صدور الأخبار أو الأرباح أو الأحداث الرئيسية، مما يضمن أن تعكس رؤيتك للقيمة العادلة أحدث المعلومات دائمًا. يساعدك هذا على اتخاذ قرارات شراء أو بيع مدروسة فورًا.

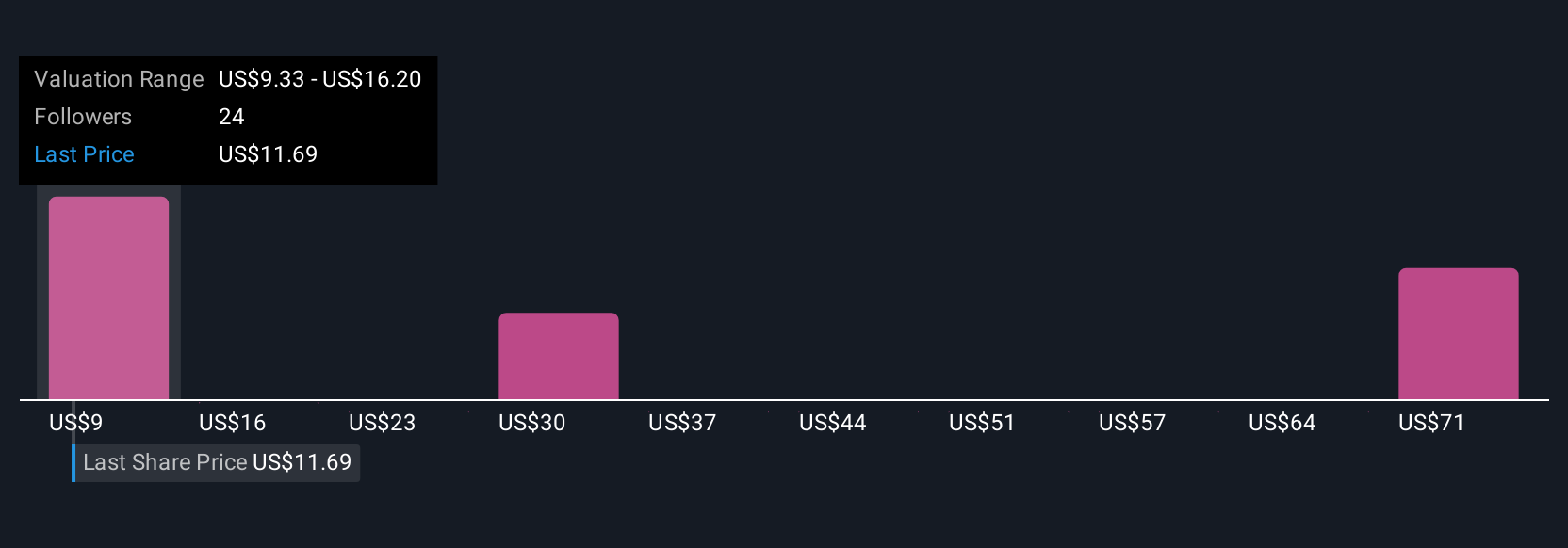

على سبيل المثال، يُقيّم بعض المستثمرين حاليًا سهم شركة Kohl's بما يصل إلى 34 دولارًا أمريكيًا، استنادًا إلى أصولها الملموسة وإمكانية تحولها، بينما يرى آخرون أن قيمتها العادلة أقرب إلى 14 دولارًا أمريكيًا، مما يعكس نظرة أكثر حذرًا تجاه التحديات التي تواجه قطاع التجزئة. وهذا يُظهر مدى أهمية تحديد منظورك الخاص.

بالنسبة لـ Kohl's، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رائدين من Kohl's:

القيمة العادلة: 34.00 دولارًا

السعر الحالي أقل من هذا الهدف بنحو 52.1%

توقعات نمو الإيرادات: 48.01%

- يُنظر إلى انخفاض سعر شركة Kohl على أنه رد فعل مبالغ فيه من جانب السوق، حيث يتم تداول الأسهم الآن بأقل بكثير من قيمتها التاريخية وقيمتها عند التصفية على الرغم من التدفقات النقدية الحرة القوية والممتلكات العقارية الكبيرة.

- يعتبر الإفلاس أمراً غير محتمل إلى حد كبير، حيث تشير البيانات المالية الأساسية إلى سوء التفسير والتشاؤم المفرط؛ ويتم المبالغة في تقدير التزامات الإيجار نسبة إلى الديون الحقيقية.

- تشير ترشيدات إدارة المتجر والربحية المستمرة، إلى جانب القيمة الدفترية التي تزيد عن 34 دولارًا للسهم، إلى إمكانات صعود قوية واهتمام محتمل بالاستحواذ.

القيمة العادلة: 14.92 دولارًا

السعر الحالي أعلى من هذا الهدف بنحو 9.1%

توقعات نمو الإيرادات: -1.52%

- إن الانخفاض المستمر في معاملات العملاء والبطء في تبني التقنيات الرقمية يهدد نمو الإيرادات، حيث تواجه تجارة التجزئة التقليدية رياحا معاكسة هيكلية وتقلص التركيبة السكانية الأساسية.

- وتستمر تكاليف العمالة المتزايدة، والنشاط الترويجي المكثف، والتحول الرقمي البطيء في الضغط على الهوامش، مما يحد من إمكانية التعافي المستدام للأرباح.

- يتوقع المحللون المتفقون أن تستمر تحديات الأرباح والإيرادات حتى عام 2028، مع هدف سعر إجماعي أقل من سعر السهم الحالي على الرغم من مبادرات التحول والشراكات الاستراتيجية مثل سيفورا.

هل تعتقد أن هناك المزيد من التفاصيل حول كولز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.