تقييم قيمة مجموعة ترانس ميديكس (TMDX) بعد الالتزام بإنشاء مقر جديد وتوسيع الحرم الجامعي

TransMedics Group TMDX | 100.69 | +0.29% |

التزمت مجموعة TransMedics (TMDX) بعقد إيجار طويل الأجل لمقر عالمي جديد في Assembly Innovation Park في سومرفيل، واستحوذت على أرض مجاورة لبناء مجمع متكامل وتوسيع عمليات علاج زراعة الأعضاء.

يأتي الإعلان عن المقر الرئيسي بعد فترة من الزخم القوي الذي شهده السهم مؤخراً، حيث حقق عائد سعر السهم في يوم واحد بنسبة 5.98%، ليصل إلى 142.71 دولاراً أمريكياً، مساهماً في عائد سعر السهم خلال 30 يوماً بنسبة 12.56%. ويشير إجمالي عائد المساهمين خلال عام واحد، والبالغ 128.19%، إلى استمرار الاهتمام بالشركة.

إذا كان هذا النوع من قصص الرعاية الصحية التي تركز على النمو يثير اهتمامك، فقد تكون هذه لحظة مفيدة لفحص أسهم الرعاية الصحية بحثًا عن فرص محتملة أخرى في هذا القطاع.

مع التزام شركة TransMedics الآن بإنشاء مجمع أكبر وأكثر تكاملاً، وارتفاع سعر السهم بشكل حاد خلال عام واحد وثلاثة أعوام، فإن السؤال الرئيسي بسيط: هل لا يزال هناك مجال للنمو، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 1.4% أقل من قيمتها الحقيقية

مع إغلاق سهم مجموعة TransMedics عند 142.71 دولارًا أمريكيًا مقابل قيمة عادلة تبلغ حوالي 144.73 دولارًا أمريكيًا، فإن الوضع الحالي يميل قليلاً لصالح قصة التقييم التي يتابعها المحللون.

يفترض المحللون أن إيرادات مجموعة TransMedics ستنمو بنسبة 18.8% سنوياً على مدى السنوات الثلاث المقبلة.

من المتوقع أن يؤدي التوسع في أنواع الأعضاء الجديدة (وخاصة الكلى) وإطلاق منتجات الجيل التالي (منصات الجيل الثالث OCS للقلب والرئة والكبد) إلى نمو كبير في إجمالي السوق المستهدف لشركة TransMedics، وتحسين مزيج المنتجات، ودعم ارتفاع متوسط أسعار البيع، مما يفيد الأرباح وهوامش الربح الصافية على المدى الطويل.

هل تتساءل عن سبب هذا الارتفاع الطفيف في القيمة العادلة؟ يعتمد التفسير على زيادة حجم عمليات زراعة الأعضاء، وارتفاع هوامش الربح، ومضاعف أرباح مستقبلية عادةً ما يكون حكرًا على الشركات الطبية الرائدة. هل ترغب في معرفة كيف تتضافر افتراضات النمو والهامش والتقييم لتُشكّل الرقم 144.73 دولارًا أمريكيًا؟

النتيجة: القيمة العادلة 144.73 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا يزال هناك خطر كبير إذا خيبت التجارب القادمة على القلب والرئة الآمال أو إذا أدى ارتفاع الإنفاق على البحث والتطوير والمقر الرئيسي إلى إبقاء هوامش الربح تحت الضغط لفترة أطول من المتوقع.

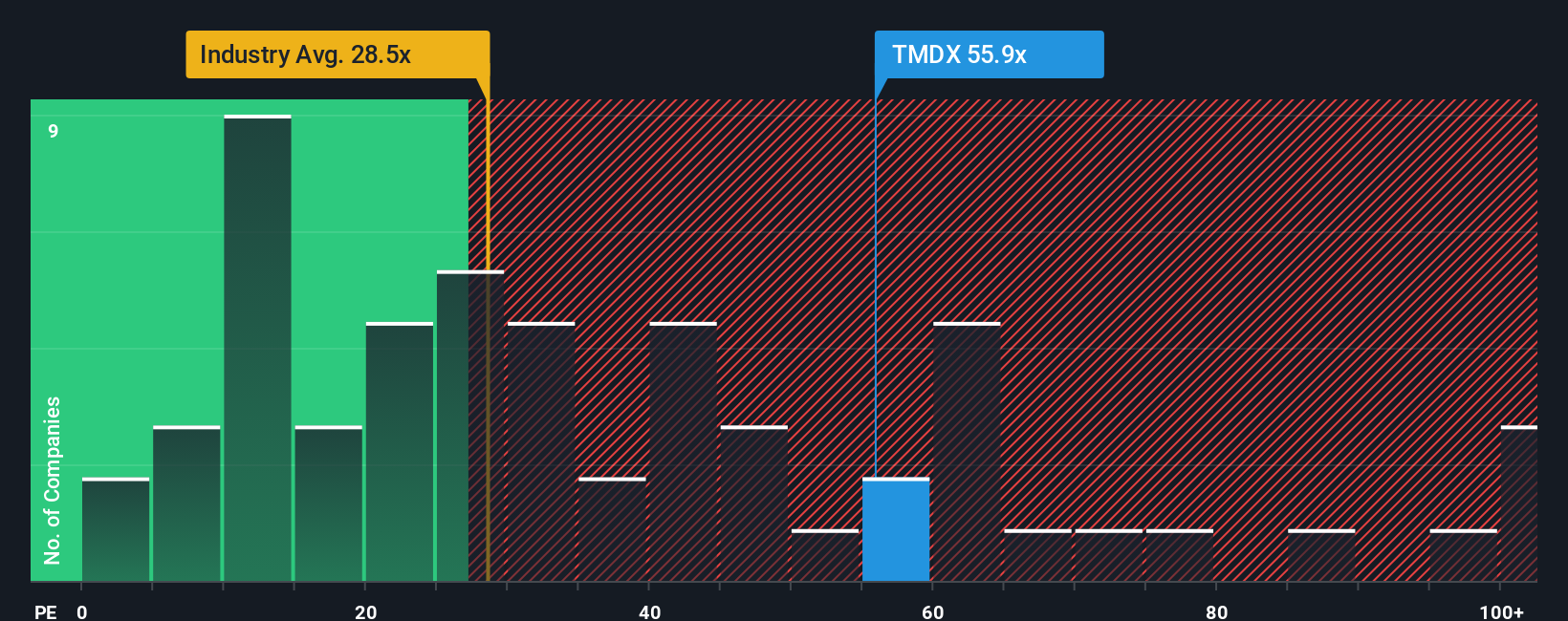

وجهة نظر أخرى: مضاعف الأرباح يرسل إشارة مختلفة

بينما تشير القيمة العادلة المتوقعة إلى ارتفاع طفيف بنسبة 1.4% فقط، فإن نسبة السعر إلى الأرباح الحالية البالغة 53.1 ضعفًا تُظهر صورة مختلفة. فهي أعلى بكثير من متوسط قطاع المعدات الطبية البالغ 31.2 ضعفًا، وأعلى من الشركات المنافسة البالغة 39.4 ضعفًا، وأعلى من النسبة العادلة البالغة 24.1 ضعفًا. وهذا يُشير إلى مخاطر تقييم كبيرة في حال تراجع التوقعات.

قم ببناء سردك الخاص لمجموعة TransMedics

إذا كنت ترى القصة بشكل مختلف أو تفضل مراجعة الأرقام بنفسك، يمكنك إنشاء عرض مخصص في دقائق باستخدام "افعلها بطريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بمجموعة TransMedics.

هل أنت مستعد لمزيد من أفكار الاستثمار؟

إذا لفتت شركة TransMedics انتباهك، فلا تتوقف هنا. وسّع قائمة الشركات التي تراقبها لتشمل بعض الأفكار المحددة التي قد تُحسّن طريقة تفكيرك في المخاطر والعوائد.

- ركز على حالات التسعير الخاطئ المحتملة من خلال فحص هذه الأسهم الـ 884 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد توفر نقاط دخول أكثر جاذبية استنادًا إلى أساسيات التدفق النقدي.

- استغل الاتجاهات المتسارعة في مجال الأتمتة والتعلم الآلي من خلال الاطلاع على هذه الأسهم الـ 25 الرخيصة التي تضع الذكاء الاصطناعي في صميم نماذج أعمالها.

- استفد من الأفكار التي تركز على الدخل من خلال مراجعة هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي قد تقدم عوائد أعلى من 3٪ أثناء تقييمك للآفاق طويلة الأجل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.