تقييم شركة أولتا بيوتي (ULTA) بعد جهود إعادة هيكلة الرئيس التنفيذي والشراكة الجديدة مع شركة ويفي توك

ألتا ULTA | 539.14 541.59 | +1.13% +0.45% Post |

عادت شركة Ulta Beauty (ULTA) إلى دائرة الضوء بعد عام من التحول تحت قيادة الرئيسة التنفيذية كيسيا ستيلمان، حيث يدرس المستثمرون كيف يمكن أن يؤثر الزخم القيادي المتجدد والشراكات الرقمية الجديدة، بما في ذلك ظهور Wavytalk لأول مرة على موقع Ulta.com، على سعر السهم.

تشير تحركات أسعار الأسهم الأخيرة إلى أن الاهتمام يتزايد مرة أخرى، حيث ساهم عائد سعر السهم بنسبة 34.69% خلال 90 يومًا وعائد سعر السهم بنسبة 10.22% منذ بداية العام في تحقيق عائد إجمالي للمساهمين بنسبة 87.16% خلال عام واحد.

إذا دفعك انتعاش شركة Ulta إلى التفكير في ما يمكن أن يكون في وضع يسمح له بالنمو على المدى الطويل، فألق نظرة على 23 شركة رائدة يقودها مؤسسوها كمصدر جديد للأفكار.

مع وصول سعر سهم Ulta إلى حوالي 683 دولارًا أمريكيًا وتداوله أعلى بقليل من متوسط السعر المستهدف من قبل المحللين والذي يبلغ حوالي 677 دولارًا أمريكيًا، فإن السؤال الرئيسي الآن هو ما إذا كانت قصة التحول لا تزال تقدم فرصًا للنمو أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

الرواية الأكثر شيوعًا: 59.9% مبالغ في تقييمها

تشير الرواية السائدة حول شركة Ulta Beauty إلى أن قيمتها العادلة تبلغ حوالي 427.41 دولارًا، وهو أقل بكثير من سعر الإغلاق الأخير البالغ 683.40 دولارًا، وتبني حجة حول الجودة والوضع التنافسي.

شركة Ulta، وهي الشركة الأخرى التي كنت أفكر في تقليص حصتي فيها، تتمتع بتقييم نسبي جيد بشكلٍ مفاجئ في قطاع تجارة التجزئة لمستحضرات التجميل. لديها هوامش ربح جيدة، وقادرة بالفعل على إدارة عمليات إعادة شراء أسهم كبيرة. من المنطقي بيع منتجات التجميل، على وجه الخصوص، جنبًا إلى جنب مع خدمات الصالونات في متجر، مما يتيح للعملاء معاينة المنتجات الفاخرة بأنفسهم. تمتلك الشركة العديد من العلامات التجارية الخاصة والشراكات التي تجذب العملاء، مما يوفر هامش أمان بسيط لبرنامج الولاء المتنامي. يبلغ مضاعف الربحية لديها حاليًا أدنى مستوى له على الإطلاق عند 13 فقط، ولكن مع مضاعف مبيعات مرتفع ونسبة قيمة دفترية تبلغ 7، وهو أمر غريب بالنسبة لي. لديها عائد قوي على رأس المال المستثمر (ROCE) وهي خالية من الديون. مع ذلك، فإن كونها شركة متخصصة في متاجر التجزئة فقط، مع مجال محدود للنمو باستثناء الأسواق الخارجية غير المختبرة، يجعل هذه الشركة عرضة لانخفاض هوامش الربح والأرباح قبل أن تتمكن من تحقيق نمو متواضع في المستقبل. إنها بلا شك شركة عملاقة قادرة على التوسع، لكن مخاطر التنفيذ في ظل المنافسة المتزايدة من التجارة الإلكترونية وغيرها من المتاجر التقليدية في الولايات المتحدة قد تُفقدها حصتها السوقية في المناطق المكتظة بالمتاجر. ويُعدّ انخفاض قيمتها المُتصوّر ملموسًا في ظل التوسع المُفترض، ما لا يترك مجالًا كبيرًا للتميز. تقول مورنينغ ستار: "نعتقد أن أولتا تُقدم منتجات وعلامات تجارية أكثر من أي متجر تجزئة متخصص آخر في مجال التجميل في الولايات المتحدة، وذلك في فئات التجميل الرئيسية: المكياج، والعناية بالشعر، والعناية بالبشرة، والعطور، ومنتجات الاستحمام، والإكسسوارات. ووفقًا للاتحاد الوطني لتجار التجزئة، تُعدّ أولتا وسيفورا، التابعة لمجموعة LVMH، المتجرين الوحيدين المتخصصين في مجال التجميل ضمن أكبر 100 شركة تجزئة في أمريكا. ورغم أن أولتا تواجه منافسة كبيرة ومتزايدة، إلا أننا نعتقد أنها تتمتع بمكانة سوقية فريدة وقاعدة عملاء مخلصين. ودليلًا على ميزتها التنافسية، فإن عائدها المعدل على رأس المال المستثمر، بما في ذلك الشهرة، كان دائمًا أعلى من متوسط تكلفة رأس المال المرجح الذي قدرناه بنسبة 9%. ونُقدّر أن متوسط عائد أولتا المعدل على رأس المال المستثمر، بما في ذلك عائد الشهرة، سيبلغ 27% على مدى العقد القادم... ونرى أن قدرة أولتا على الازدهار في سوق شديدة التنافس دليل على ميزتها التنافسية... كما نرى أن هوامش ربح أولتا القوية دليل على ميزتها التنافسية... ونعتقد أن خدمات صالونات التجميل التي تُقدمها أولتا، والتي تضم 8000 مُصفف شعر، تُوفر لها ميزة تنافسية. وتبلغ قيمة الشركة 60 مليار دولار." (تقديرات IBISWorld) يتسم قطاع صالونات تصفيف الشعر في الولايات المتحدة بتجزئة كبيرة، حيث لا تتجاوز حصة السلاسل الوطنية (مثل تلك التي تمنحها ريجيس امتيازات) 10%... نعتقد أن لدى أولتا فرصًا لنمو متاجرها رغم قاعدتها الكبيرة. فقد توسعت السلسلة بسرعة، حيث أضافت حوالي 1000 موقع منذ نهاية عام 2008. وبما أن أولتا تمتلك الآن متاجر في جميع الولايات الخمسين وجميع المناطق الحضرية الرئيسية، نعتقد أن وتيرة افتتاح متاجرها ستتباطأ. على عكس بعض المنافسين (بما في ذلك سيفورا)، لا تمتلك أولتا أي متاجر خارج الولايات المتحدة. كانت الشركة تخطط لدخول السوق الكندية في عام 2021، ولكن تم تعليق هذا التوسع إلى أجل غير مسمى. وبدلاً من ذلك، سيكون أول توسع دولي لأولتا في المكسيك من خلال شراكة مع مجموعة أكسو... نظرًا لسهولة إطلاق المنتجات عبر الإنترنت وتسويقها من خلال منصات مثل إنستغرام، لم يكن إطلاق منتجات تجميل جديدة أسهل من أي وقت مضى. يفشل الكثير منها، لكن بعضها يحقق نجاحًا. وقد كانت أولتا سبّاقة في البحث عن علامات تجارية جديدة وعرضها في متاجرها... نتوقع أن تحقق أولتا متوسط مبيعات سنوي مركب بنسبة 4% نتوقع نمواً خلال السنوات العشر القادمة، وهو أقل بكثير من متوسط نمو المبيعات السنوي البالغ 16% خلال العقد الماضي. ونتوقع نمواً سنوياً بنسبة 4% في مبيعات المتاجر القائمة على المدى الطويل.

هل تتساءل كيف يمكن لهوامش ربح قوية، وولاء العملاء، وتباطؤ نمو المبيعات أن تبرر قيمة عادلة أقل بكثير من سعر السهم الحالي؟ يعتمد هذا التفسير بشكل كبير على نمو الإيرادات المدروس، والربحية الثابتة، ومضاعف أرباح مستقبلية يتناقض بشكل حاد مع سعر تداول السهم الحالي. إذا كنت ترغب في معرفة كيف ترتبط هذه العوامل بسعر 427.41 دولارًا، فإن القصة الكاملة تستحق نظرة فاحصة.

النتيجة: القيمة العادلة 427.41 دولارًا (مبالغ في تقييمها)

ومع ذلك، فإن المنافسة الشديدة أو ضعف مبيعات المتاجر نفسها قد يتحدى الافتراضات المتعلقة بالهوامش والنمو، وقد يغير بسرعة كيف تبدو القيمة العادلة البالغة 427.41 دولارًا.

وجهة نظر أخرى: مضاعف الأرباح يرسل إشارات متضاربة

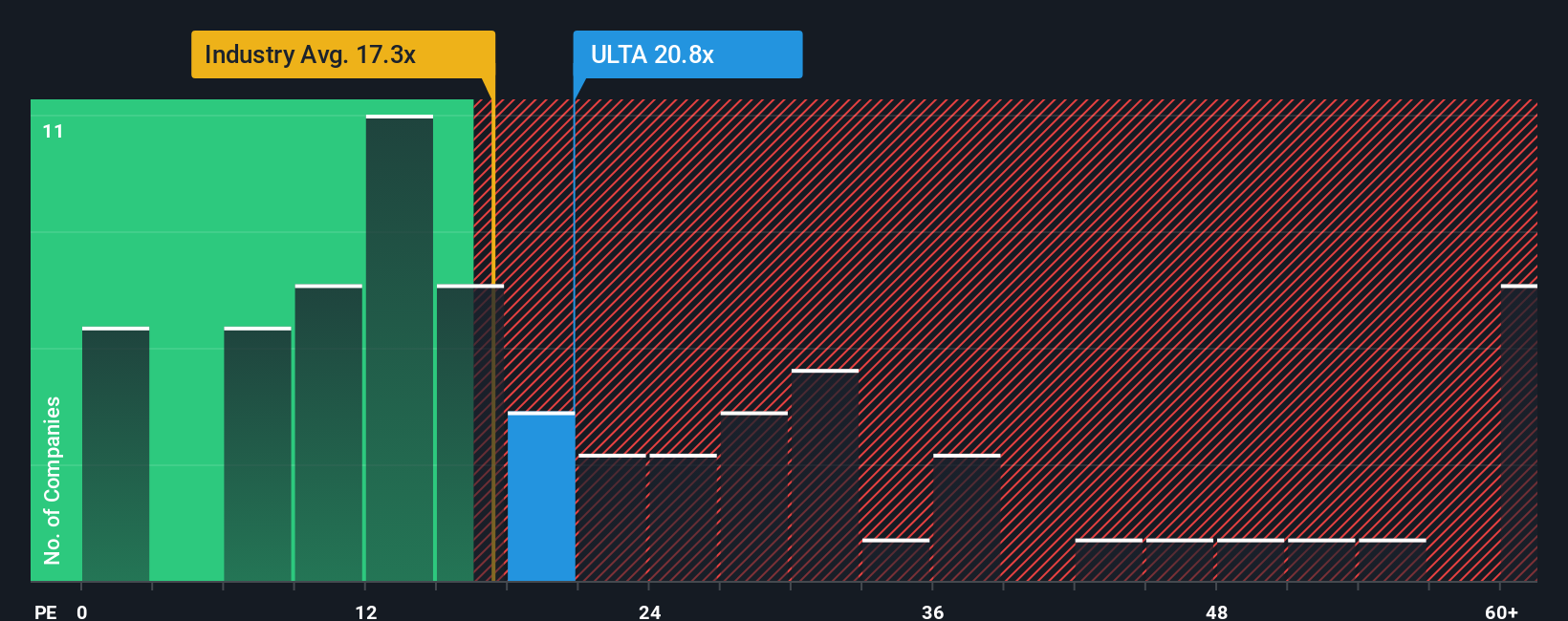

بينما تشير التوقعات السائدة إلى أن أسهم شركة أولتا بيوتي مُبالغ في تقييمها عند 683.40 دولارًا أمريكيًا مقابل قيمة عادلة تبلغ 427.41 دولارًا أمريكيًا، فإن مضاعف الأرباح يُظهر صورة أكثر دقة. يتم تداول أسهم أولتا بمضاعف ربحية يبلغ 25.5 ضعفًا، وهو أقل من متوسط الشركات المنافسة البالغ 32.5 ضعفًا، ولكنه أعلى من متوسط قطاع تجارة التجزئة المتخصصة في الولايات المتحدة البالغ 21.4 ضعفًا.

انخفضت نسبة القيمة العادلة لدينا مجدداً إلى 18.1 ضعفاً، مما يشير إلى احتمال تحول السوق نحو نظرة أكثر تشاؤماً في حال تراجعت معنويات السوق أو توقعات النمو. هذا التباين بين النسبة الحالية البالغة 25.5 ضعفاً، ونسبة القطاع البالغة 21.4 ضعفاً، ونسبة القيمة العادلة البالغة 18.1 ضعفاً، يطرح عليك سؤالاً بسيطاً: ما هو مستوى مخاطر التقييم الذي ترتاح له فعلاً؟

الخطوات التالية

إذا تركتك الإشارات المتضاربة هنا في حيرة من أمرك، فهذه نقطة انطلاق مفيدة، وليست مشكلة. سارع إلى التحقق من الميزة الرئيسية للشركة وحدد ما تعنيه هذه المزايا بالنسبة لرؤيتك الخاصة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت Ulta في صقل تركيزك، فلا تتوقف هنا، بل وسّع قائمة مراقبتك الآن حتى لا تندم لاحقًا وتتمنى لو أنك تصرفت في وقت سابق.

- اكتشف فرص القيمة المحتملة مبكراً من خلال الاطلاع على قائمتنا التي تضم 54 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكسها بالكامل بعد.

- قم ببناء أساس أكثر صلابة لممتلكاتك من خلال أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (44 نتيجة) ، مع تسليط الضوء على الشركات التي تتحمل ضغطًا ماليًا أقل في دفاترها.

- استثمر في دخل محفظتك الاستثمارية المحتمل من خلال مراجعة 13 شركة رائدة في توزيع الأرباح ، والتي تضم شركات ذات عوائد أعلى يمكن أن تدعم عوائد نقدية منتظمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.