تقييم شركة ويسترن ميدستريم بارتنرز (WES) في ضوء العوائد طويلة الأجل مقارنةً بالتراجع الأخير

وسترن ميدستريم بارتنرز، إل بي WES | 0.00 |

لماذا أصبحت شركة ويسترن ميدستريم بارتنرز (WES) محط أنظار المستثمرين اليوم؟

لفتت شركة ويسترن ميدستريم بارتنرز (WES) الأنظار بعد التداول الأخير، حيث بلغ سعر الوحدة حوالي 43.62 دولارًا أمريكيًا والقيمة السوقية حوالي 17.0 مليار دولار أمريكي، مما دفع المستثمرين إلى إعادة تقييم كيفية توافق مقاييسها الحالية.

تُشير التقارير إلى أن الشراكة حققت إيرادات تبلغ حوالي 4.05 مليار دولار وصافي دخل يبلغ حوالي 1.20 مليار دولار من عملياتها في مجال نقل وتخزين النفط والغاز في الولايات المتحدة عبر تكساس ونيو مكسيكو وجبال روكي، مما يضع كل انكشافها التجاري في البنية التحتية للطاقة المحلية.

بسعر يقارب 43.62 دولارًا، حقق سهم شركة ويسترن ميدستريم بارتنرز عائدًا يوميًا بنسبة 0.88% بعد انخفاض بنسبة 3.92% خلال سبعة أيام. ويشير عائد السهم منذ بداية العام بنسبة 9.82%، وعائد المساهمين الإجمالي خلال عام بنسبة 25.48%، إلى زخم تراجع على المدى القريب، ولكنه لا يزال قويًا على المدى الطويل، مدعومًا بعوائد إجمالية مرتفعة جدًا للمساهمين على مدى ثلاث وخمس سنوات.

إذا كنت تقارن WES بأفكار أخرى تتعلق بالدخل والبنية التحتية، فقد يكون من المفيد أيضًا الاطلاع على ما يحدث عبر الشبكات وخطوط النقل المدرجة، بما في ذلك 33 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

مع تداول أسهم شركة ويسترن ميدستريم بارتنرز بالقرب من السعر المستهدف الذي حدده المحللون مؤخراً، وإظهارها فجوة واسعة مع أحد تقديرات القيمة الجوهرية، فإن السؤال الرئيسي هو ما إذا كانت الوحدات لا تزال معروضة للبيع أم أن السوق يعكس بالفعل النمو المتوقع في المستقبل.

نسبة السعر إلى الأرباح البالغة 14.4 ضعفاً: هل هي مبررة؟

يتم تداول أسهم شركة ويسترن ميدستريم بارتنرز بنسبة سعر إلى ربحية تبلغ 14.4 مرة، وهو ما يعتبر قيمة جيدة مقارنة بمجموعة الشركات المماثلة ولكنه مكلف قليلاً مقارنة بصناعة النفط والغاز الأمريكية الأوسع.

تربط نسبة السعر إلى الأرباح سعر الوحدة الحالي بربحية الوحدة، وهي طريقة سريعة لمعرفة المبلغ الذي يدفعه المستثمرون مقابل الأرباح الحالية. بالنسبة لشركات نقل وتخزين النفط والغاز الناضجة ذات الأصول الراسخة، يعكس هذا المؤشر غالبًا ما يرغب السوق في دفعه مقابل تدفقات نقدية وتوزيعات ثابتة.

هنا، يقل سعر السهم عن متوسط نسبة السعر إلى الأرباح للشركات المماثلة البالغ 22.4 ضعفًا، مما يشير إلى أن المستثمرين يدفعون أقل مقابل كل دولار من الأرباح مقارنةً بالشركات المماثلة. في الوقت نفسه، تتجاوز هذه النسبة متوسط قطاع النفط والغاز الأمريكي الأوسع نطاقًا البالغ 13.1 ضعفًا، مما يدل على أن السوق يولي أهمية أكبر لشركة ويسترن ميدستريم بارتنرز مقارنةً بالقطاع بشكل عام. وبالمقارنة مع نسبة السعر إلى الأرباح العادلة المقدرة بـ 21.6 ضعفًا، فإن المستوى الحالي البالغ 14.4 ضعفًا أقل بكثير. قد يرى بعض المستثمرين في هذه الفجوة فرصةً لتحسن معنويات السوق تدريجيًا نحو هذه النسبة العادلة إذا تحققت التوقعات.

النتيجة: نسبة السعر إلى الأرباح 14.4 ضعف (مقوم بأقل من قيمته الحقيقية)

ومع ذلك، لا يزال يتعين على المستثمرين مراقبة انخفاض أسعار الطاقة أو انخفاض أحجام الإنتاج، الأمر الذي قد يضغط على الأرباح ويتحدى حجة الخصم الحالية في نسبة السعر إلى الأرباح.

وجهة نظر أخرى حول القيمة

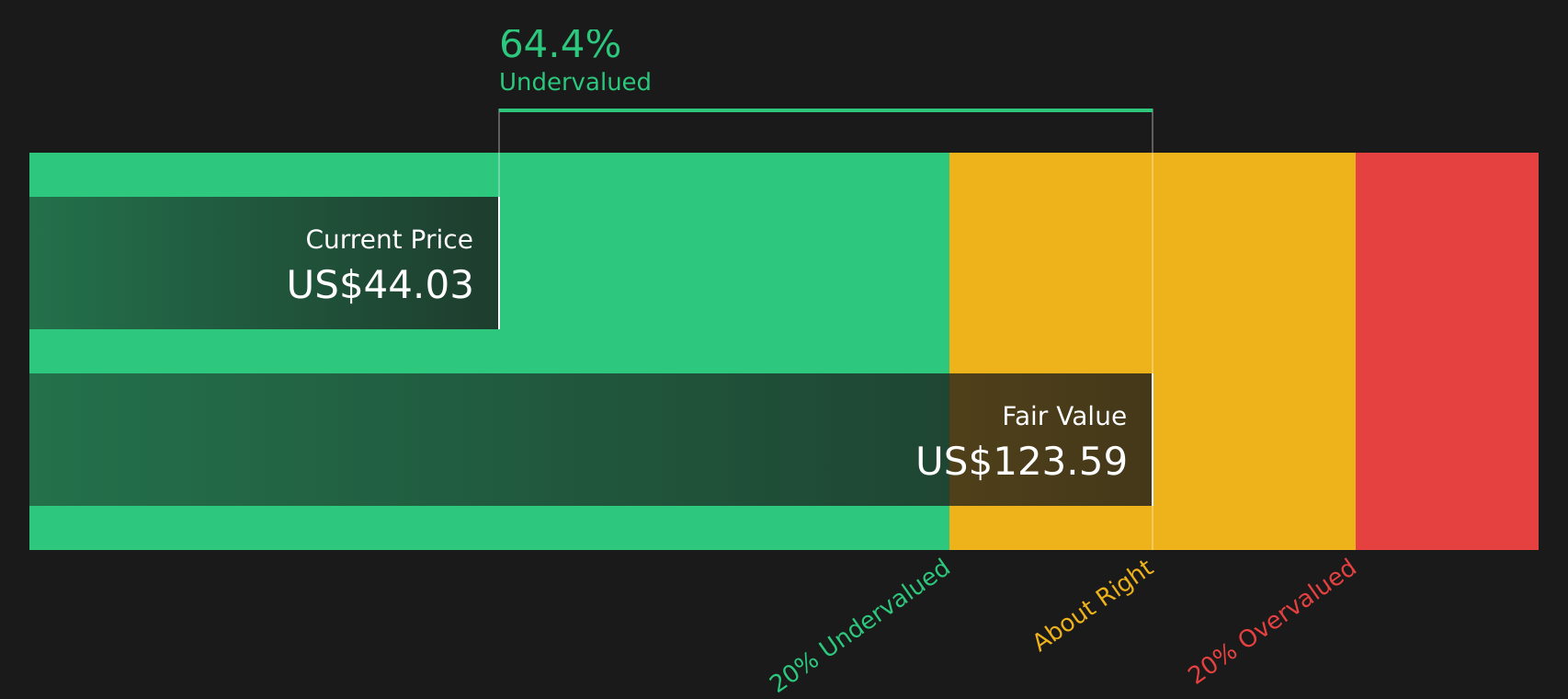

بينما تشير مناقشة نسبة السعر إلى الأرباح إلى أن أسهم شركة ويسترن ميدستريم بارتنرز تبدو رخيصة مقارنةً بنظيراتها، فإن نموذج التدفقات النقدية المخصومة لشركة SWS يُظهر صورةً أكثر وضوحًا. إذ يُظهر النموذج قيمةً مُقدّرةً للتدفقات النقدية المستقبلية تبلغ 123.70 دولارًا أمريكيًا مقابل سعرها الحالي البالغ 43.62 دولارًا أمريكيًا، مما يُشير إلى أن قيمة الأسهم تبدو مُنخفضةً بشكلٍ كبيرٍ باستخدام هذه الطريقة.

هذا فرق كبير يجب على أي مستثمر أخذه في الاعتبار، لذا فإن السؤال الرئيسي هو ما إذا كانت افتراضات التدفق النقدي وراء هذا الرقم تبدو واقعية بما يكفي للاعتماد عليها، أو ما إذا كان مضاعف الأرباح الأبسط يوفر مؤشرًا أكثر موثوقية.

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع سهم Western Midstream Partners كمثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 47 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

مع وجود توجهات إيجابية وحذرة في هذا التقييم، فمن المنطقي أن تنظر إلى التفاصيل بنفسك وتقرر مدى جاذبية توازن المخاطر والمكافآت لمحفظتك الاستثمارية، بدءًا من المكافأتين الرئيسيتين وعلامتي التحذير المهمتين .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند سهم واحد فقط، فإنك تخاطر بتفويت فرص أخرى قد تناسب أهدافك بشكل أفضل، لذا قم بتوسيع نطاق بحثك من خلال بعض عمليات الفرز المستهدفة.

- اكتشف فرص القيمة المحتملة مبكراً من خلال فحص 47 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين الأسعار الجذابة والأساسيات القوية.

- عزز جودة محفظتك الاستثمارية من خلال التركيز على الشركات من خلال أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (47 نتيجة) .

- تفوق على الآخرين من خلال مراجعة العرض التقديمي الذي يحتوي على 22 جوهرة غير مكتشفة عالية الجودة قبل أن يتم الحديث عنها على نطاق واسع.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.