ارتفاع قيمة شركة أستيرا لابز (ALAB) بعد تجاوز الأرباح التوقعات، وتراجع هامش الربح.

أستيرا لابس ALAB | 117.14 | +10.17% |

لماذا انخفض سهم أستيرا لابز بعد أداء قوي في الربع الرابع؟

أعلنت شركة أستيرا لابز (ALAB) عن نتائج أقوى من المتوقع للربع الرابع وأصدرت توجيهات متفائلة مرتبطة بالطلب على الاتصال بالذكاء الاصطناعي، ومع ذلك انخفض سعر السهم حيث ركز المستثمرون على هوامش الربح وانتقال المدير المالي.

حققت الشركة مبيعات في الربع الرابع بلغت 270.58 مليون دولار أمريكي، مقارنةً بـ 141.10 مليون دولار أمريكي في الفترة نفسها من العام الماضي، مع صافي دخل قدره 44.98 مليون دولار أمريكي مقارنةً بـ 24.71 مليون دولار أمريكي. وبلغت ربحية السهم الأساسية من العمليات المستمرة 0.27 دولار أمريكي، وربحية السهم المخففة 0.25 دولار أمريكي، بزيادة عن 0.15 دولار أمريكي و0.14 دولار أمريكي على التوالي في الفترة نفسها من العام الماضي.

حققت شركة أستيرا لابز مبيعات بلغت 852.53 مليون دولار أمريكي في عام 2025، مقارنةً بـ 396.29 مليون دولار أمريكي في العام السابق. وبلغ صافي الدخل 219.13 مليون دولار أمريكي، مقابل خسارة صافية قدرها 83.42 مليون دولار أمريكي. وبلغت ربحية السهم الأساسية من العمليات المستمرة 1.32 دولار أمريكي، مقابل خسارة أساسية للسهم قدرها 0.64 دولار أمريكي، بينما بلغت ربحية السهم المخففة من العمليات المستمرة 1.22 دولار أمريكي، مقابل خسارة مخففة للسهم قدرها 0.64 دولار أمريكي.

أصدرت الإدارة أيضًا توقعاتها للربع الأول من عام 2026، متوقعةً إيرادات تتراوح بين 286 مليون دولار أمريكي و297 مليون دولار أمريكي، وأرباحًا مخففة للسهم الواحد وفقًا للمعايير المحاسبية المقبولة عمومًا (GAAP) تتراوح بين 0.36 دولار أمريكي و0.38 دولار أمريكي، وذلك على أساس متوسط مرجح يبلغ حوالي 184 مليون سهم مخفف قائم. وتعكس هذه التوقعات استمرار الطلب على خدمات الربط في البنية التحتية للحوسبة السحابية والذكاء الاصطناعي.

على الرغم من تجاوز الأرباح والتوقعات، انخفضت أسهم شركة أستيرا لابز بنحو 20%، حيث قيّم المستثمرون مخاوفهم بشأن الضغط المحتمل على هامش الربح الإجمالي. وأشارت التعليقات إلى تغيير في مزيج المنتجات، بما في ذلك زيادة مساهمة وحدات توروس، وتأثير اتفاقية ضمان جديدة مع أمازون مرتبطة بمشتريات منتجات مستقبلية قد تصل قيمتها إلى 6.5 مليار دولار أمريكي.

يشير اتفاق أمازون إلى إمكانية تحقيق إيرادات كبيرة في حال بلوغ حجم المبيعات المستهدف. مع ذلك، أثار الاتفاق تساؤلات لدى بعض المستثمرين حول مستويات الربحية المستقبلية. في الوقت نفسه، يشير الارتفاع الحاد في سعر السهم بعد إعلان النتائج إلى أن التوقعات كانت مرتفعة بالفعل، مما يجعل السهم أكثر حساسية لأي ضغط متوقع على هوامش الربح.

أكدت إدارة شركة أستيرا لابز على تزايد الطلب على البنية التحتية للذكاء الاصطناعي، واعتماد كبار العملاء، بما في ذلك إنفيديا، وإيه إم دي، وأمازون، وجوجل، لرقائق الاتصال الخاصة بها. وتُستخدم منتجات الشركة في البنية التحتية لمراكز البيانات التي تربط المعالجات المسرعة، ووحدات المعالجة المركزية، والذاكرة، والتخزين، وهو مجال يرى العديد من المستثمرين أنه وثيق الصلة بإنفاق الشركات العملاقة على الذكاء الاصطناعي.

ومع ذلك، أكدت ردة الفعل الفورية بعد الإعلان عن الأرباح مدى حرص السوق على مراقبة التوازن بين النمو والربحية وتركز العملاء. وقد ساهمت المخاوف بشأن اتجاهات هوامش الربح، وهياكل العقود، والمزيج بين الوحدات النمطية والعروض الأخرى في هذا التراجع، على الرغم من الأرقام القوية للإيرادات والأرباح المعلنة لعام 2025.

شهدت أسهم شركة أستيرا لابز تقلبات حادة عقب هذه الإعلانات، حيث انخفض سعر السهم بنسبة 23.86% خلال سبعة أيام، وبنسبة 28.95% خلال ثلاثين يومًا. ومع ذلك، يشير إجمالي عائد المساهمين على مدار عام واحد، والبالغ 47.21%، إلى أن الزخم على المدى الطويل لا يزال إيجابيًا.

إذا كان هذا النوع من قصص البنية التحتية للذكاء الاصطناعي يثير اهتمامك، فقد يكون من المفيد الاطلاع على المزيد من الخيارات المتاحة في هذا المجال. ألقِ نظرة على قائمتنا التي تضم 34 سهماً في قطاع البنية التحتية للذكاء الاصطناعي، والتي تتضمن أسماء أخرى مرتبطة بتطوير مراكز البيانات.

مع انخفاض سعر السهم بشكل حاد خلال الشهر الماضي ولكنه لا يزال يُظهر عائدًا إجماليًا بنسبة 47.21% لمدة عام واحد ويتداول بخصم عن متوسط السعر المستهدف للمحللين، عليك أن تسأل: هل هذه إعادة ضبط تترك مجالًا للنمو، أم أن السوق يستوعب بالفعل سنوات من النمو المستقبلي؟

الرواية الأكثر شيوعًا: 35.1% أقل من قيمتها الحقيقية

تُحدد الرواية الأكثر متابعة لشركة أستيرا لابز القيمة العادلة للسهم بحوالي 199.15 دولارًا أمريكيًا، وهو أعلى بكثير من سعر الإغلاق الأخير البالغ 129.32 دولارًا أمريكيًا. وهذا يُسلط الضوء على الافتراضات الكامنة وراء هذا الفارق.

إن التوسع عبر معايير الاتصال المتعددة عالية النمو (PCIe، Ethernet، CXL، وUALink) إلى جانب تعميق الشراكات مع اللاعبين الرئيسيين في الصناعة (NVIDIA، AMD، Microsoft، SAP، Alchip) يضع Astera Labs في موقع يسمح لها بالاستفادة من التحول الرقمي المستمر والهجرة إلى بنى مراكز البيانات المتقدمة، مما يقلل من مخاطر تركيز العملاء مع تحقيق هوامش ربح إجمالية أعلى من خلال زيادة مزيج المنتجات ومعدلات الربط.

هل ترغب في معرفة كيف ستنمو الإيرادات، وهامش الربح، وقوة الأرباح التي يُخطط لها هذا المنتج وخارطة طريق العملاء؟ يرتكز هذا التصور على توسع قوي في الإيرادات، وهوامش ربح أعلى، ومضاعف أرباح مستقبلية مرتفع، وهو ما يُخصص عادةً للشركات الرائدة في السوق. هل تتساءل كيف تتكامل هذه العناصر لتبرير قيمة عادلة أعلى بكثير من سعر تداول السهم اليوم؟

النتيجة: القيمة العادلة 199.15 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا السيناريو الإيجابي لا يزال يعتمد بشكل كبير على الإنفاق الرأسمالي لشركات الذكاء الاصطناعي العملاقة وعلى اكتساب المعايير المفتوحة مثل UALink زخماً، وكلاهما قد يغير القصة إذا خيبا الآمال.

رأي آخر: نسبة السعر إلى الأرباح المرتفعة تشير إلى قصة مختلفة تماماً

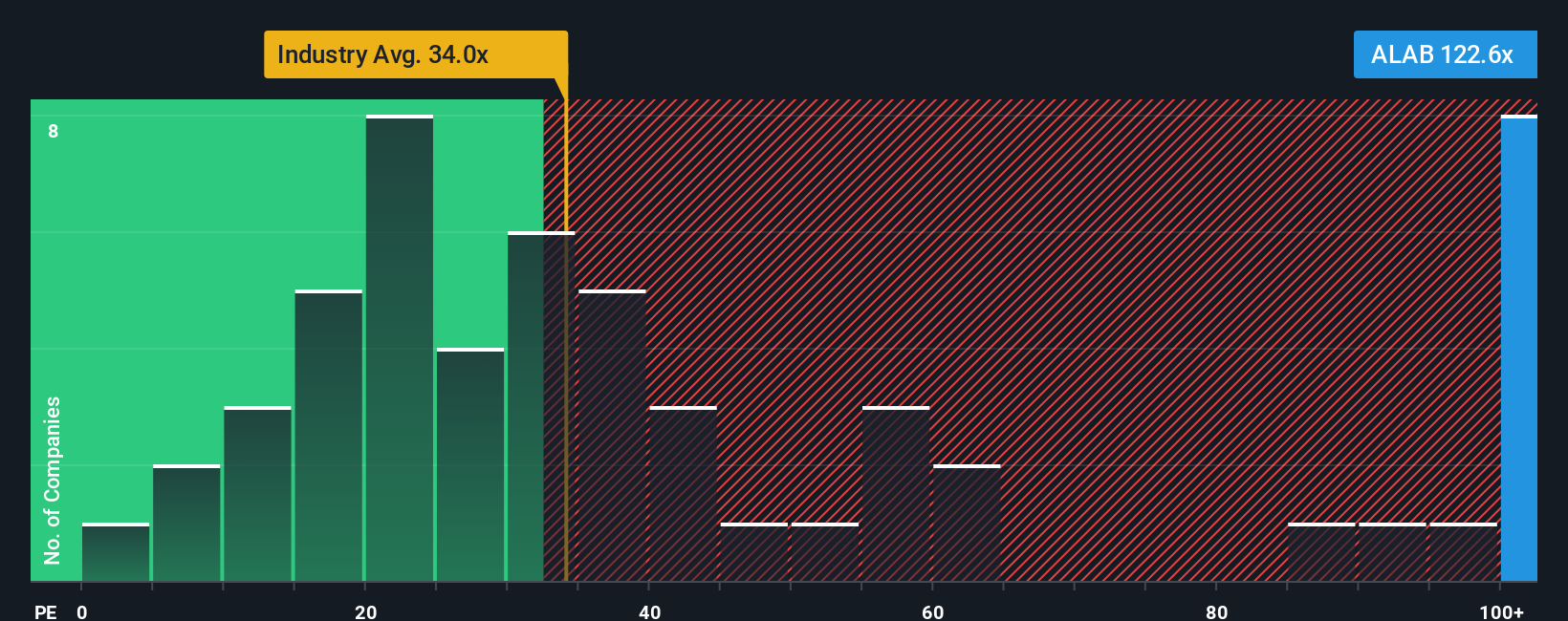

تعتمد هذه الروايات حول القيمة العادلة على افتراضات متفائلة بشأن النمو وهوامش الربح، لكن السوق يُقيّم شركة أستيرا لابز بالفعل بنسبة سعر إلى ربحية تبلغ 100.5 ضعف. وهذا أعلى بكثير من متوسط صناعة أشباه الموصلات الأمريكية البالغ 43.4 ضعف، ومتوسط الشركات المنافسة البالغ 70.3 ضعف، وحتى من النسبة العادلة المقدرة بـ 80 ضعف، مما يشير إلى هامش ضئيل للخطأ. وهذا يطرح سؤالاً جوهرياً: هل هذه الشركة في طور النمو المتسارع، أم أنها قصة لا تترك مجالاً يُذكر للخطأ؟

قم ببناء قصتك الخاصة بمختبرات أستيرا

إذا لم تكن مقتنعًا تمامًا بهذه الآراء أو كنت تفضل الاعتماد على عملك الخاص، فيمكنك اختبار نفس البيانات، ورسم افتراضاتك، وبناء أطروحة شخصية في غضون دقائق قليلة: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة أستيرا لابز.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا أثارت شركة أستيرا لابز اهتمامك بالذكاء الاصطناعي والرقائق الإلكترونية، فلا تتوقف هنا. فالسوق الأوسع لا يزال يزخر بفرص كثيرة تستحق أن تستكشفها.

- استهدف القيمة أولاً من خلال فحص الشركات التي يصنفها برنامج الفحص الخاص بنا على أنها 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية ، حتى لا تتجاهل الأسماء التي قد تكون مسعرة بشكل خاطئ.

- أعط الأولوية للمرونة من خلال الاطلاع على 84 سهمًا مرنًا ذات درجات مخاطر منخفضة ، خاصة إذا كنت ترغب في إضافة نماذج أعمال ذات ملفات تعريف مخاطر أكثر استقرارًا إلى قائمة مراقبتك.

- ابحث عن المواهب المتميزة المستقبلية باستخدام أداة الفرز التي تحتوي على 23 جوهرة غير مكتشفة عالية الجودة ، قبل أن يبدأ الآخرون في الاهتمام بنفس معايير الجودة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.