أسترانا هيلث (ASTH): مراجعة تقييمية بعد توصية نيدهام الجديدة بشراء استراتيجيتها للرعاية القائمة على القيمة

Astrana Health Inc. ASTH | 24.75 | +0.96% |

حصلت شركة أسترانا هيلث (ASTH) مؤخرًا على اهتمام جديد من نيدهام، التي بدأت تغطيتها بالتركيز على توجه الشركة نحو الرعاية القائمة على القيمة وصفقات المخاطر الكاملة كقصة نمو مركزية طويلة الأجل.

يُفسر التباين في ردود الفعل تجاه إعلان نيدهام المتفائل، بالإضافة إلى تراجع الأرباح مؤخرًا ونشاط المطلعين الواضح، سببَ كون عائد سعر سهم أسترانا إيجابيًا خلال الثلاثين يومًا الماضية، بينما لا يزال عائد سعر السهم منذ بداية العام وعائد المساهمين الإجمالي خلال العام الماضي سلبيين بشكل حاد. تشير هذه العوامل مجتمعةً إلى استقرار المعنويات بدلًا من ارتفاعها.

إذا كان تحول شركة أسترانا نحو الرعاية القائمة على القيمة قد لفت انتباهك، فقد تكون هذه لحظة جيدة لاستكشاف أسماء أخرى في قطاع الرعاية الصحية باستخدام أسهم الرعاية الصحية كنقطة انطلاق لأفكار جديدة.

مع تداول أسهم أسترانا الآن بخصم كبير عن أهداف المحللين، ولكن لا تزال تستوعب إعادة ضبط الأرباح، فإن السؤال الرئيسي بسيط: هل هذا تسعير خاطئ حقيقي، أم أن السوق قد أخذ في الاعتبار بالفعل قصة نمو الرعاية القائمة على القيمة؟

الرواية الأكثر شيوعًا: 44.6% أقل من قيمتها الحقيقية

مع كون القيمة العادلة لشركة أسترانا في الرواية أعلى بكثير من سعر الإغلاق الأخير، فإن القصة تركز على مدى سرعة نمو الأرباح لسد تلك الفجوة.

يفترض المحللون أن إيرادات شركة أسترانا هيلث ستنمو بنسبة 23.3% سنوياً على مدى السنوات الثلاث المقبلة.

يفترض المحللون أن هوامش الربح سترتفع من 1.0% اليوم إلى 3.3% خلال 3 سنوات.

هل تتساءل كيف يمكن لهوامش الربح المتواضعة اليوم أن تدعم مضاعفًا أعلى بكثير في المستقبل، حتى مع تسارع نمو الإيرادات وتزايد الأرباح بشكل حاد؟ استكشف مخطط التقييم الكامل وراء هذا السيناريو المتفائل الذي يبدو مبالغًا فيه، واكتشف العوامل المالية التي تُسهم بشكل كبير في تحقيق هذا النمو.

النتيجة: القيمة العادلة 40.25 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن التعرض الممتد لبرنامج Medicaid والأخطاء المحتملة في دمج Prospect Health تعني أن تحولات السداد أو أوجه القصور في التآزر يمكن أن تقوض بسرعة حالة التقليل من القيمة هذه.

وجهة نظر أخرى: التوائم تحكي قصة مختلفة

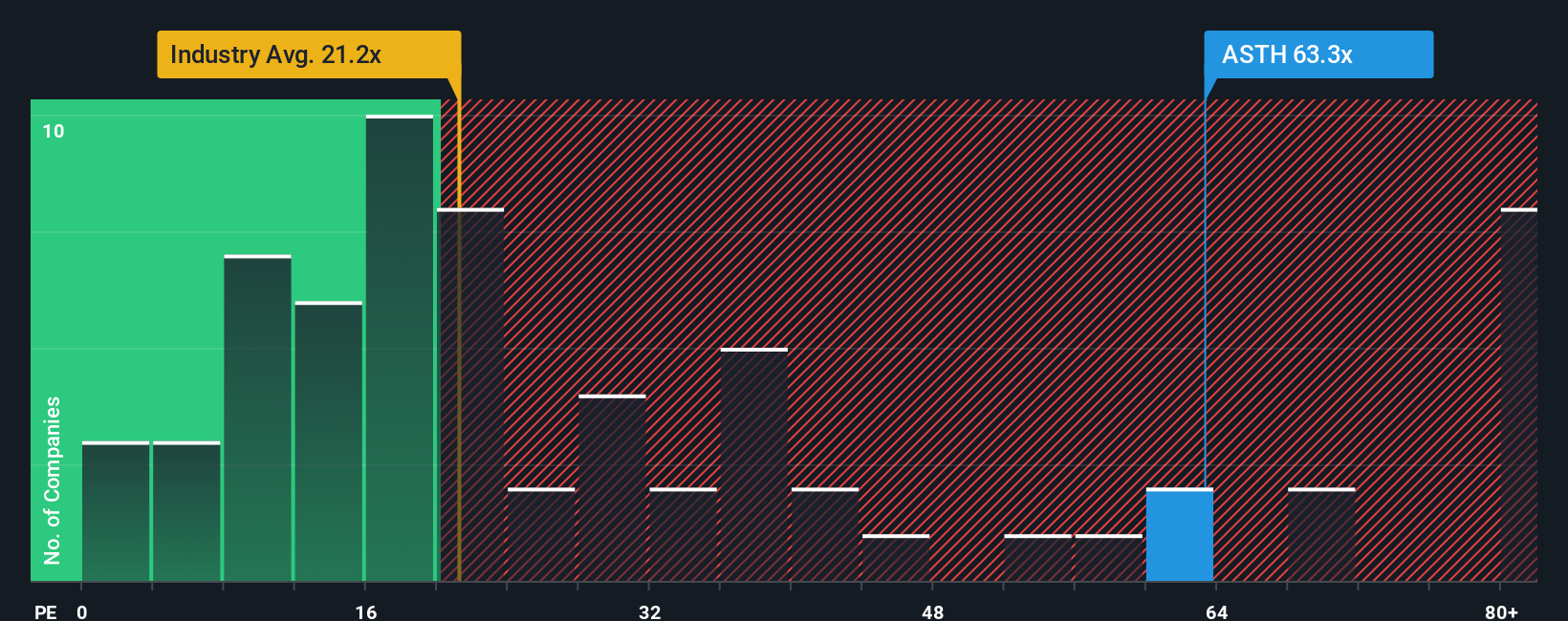

رغم أن التحليلات والتقييمات تشير إلى أن أسهم أسترانا مقومة بأقل من قيمتها الحقيقية، إلا أن سعرها الحالي يبدو مرتفعاً عند التدقيق في الأرباح. فمع سعر يقارب 117 ضعف الأرباح، مقارنةً بنسبة عادلة تبلغ 35.7 ومتوسط القطاع الذي يقارب 24، يدفع المستثمرون اليوم مقابل نمو مستقبلي، مما يزيد من خطر انخفاض مضاعف الربحية بسرعة في حال حدوث أي تراجع.

ابنِ سردك الصحي الخاص في أسترانا

إذا كنت ترى القصة بشكل مختلف أو ترغب في التعمق في الأرقام بنفسك، يمكنك إنشاء روايتك الخاصة في دقائق معدودة: افعلها على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Astrana Health.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، فكر في خطوتك التالية من خلال مسح قوائم الأسهم المختارة التي تسلط الضوء على الدخل والابتكار والفرص المحتملة التي قد لا ترغب في تجاهلها.

- استعرض هذه الأسهم الـ 13 التي توزع أرباحاً بنسبة تزيد عن 3% والتي تركز على توليد الدخل مع التأكيد على أساسيات العمل.

- استكشف هذه الأسهم الـ 26 الرخيصة التي تعتمد على الذكاء الاصطناعي والتي تتمتع بفرصة الاستفادة من البيانات والأتمتة واتجاهات الأرباح طويلة الأجل.

- ضع في اعتبارك هذه الأسهم الـ 906 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد يتم تداولها بأقل من بعض التقديرات للقيمة الجوهرية بناءً على مقاييس التدفق النقدي الأساسية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.