أطلسيان (TEAM): تقييم القيمة بعد المبيعات الداخلية وحذر المحللين الجدد

Atlassian TEAM | 0.00 |

استحوذت شركة أطلسيان (TEAM) على اهتمام المستثمرين بعد بيع أسهمها بناءً على معلومات داخلية من قِبل مسؤولين تنفيذيين رئيسيين، ونظرة جديدة حذرة من أحد البنوك الكبرى. ويثير هذان العاملان نقاشًا حول المسار المستقبلي للشركة.

بعد بيع أسهم بناءً على معلومات داخلية وبعض التشكك في وول ستريت، انخفض سعر سهم أطلسيان. يعكس هذا تراجع الثقة على المدى القريب. على مدار العام الماضي، سجلت الشركة عائدًا إجماليًا للمساهمين بنسبة -0.06%، مما يُبرز تراجع الزخم رغم عمليات الاستحواذ البارزة وتغييرات مجلس الإدارة.

إذا كنت مهتمًا بمعرفة أين قد تتراكم الفرص في أماكن أخرى، ففكر في اتخاذ الخطوة التالية واستكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع تعرض الأسهم للضغط وانخفاض المشاعر، فإن السؤال للمستثمرين واضح: هل تتداول شركة Atlassian الآن بسعر مغري مقارنة بإمكاناتها المستقبلية، أم أن السوق تأخذ بالفعل في الاعتبار جميع المخاطر والمكاسب المستقبلية؟

الرواية الأكثر شعبية: 41.1% مقومة بأقل من قيمتها الحقيقية

بناءً على التوقعات السائدة، فإن تقدير القيمة العادلة لشركة أطلسيان أعلى بكثير من آخر إغلاق، مما يُشير إلى احتمال وجود خطأ في التسعير، وهو ما يتعارض مع الحذر السائد في السوق مؤخرًا. هذا المنظور يدعو إلى إلقاء نظرة فاحصة على محفزات التوقعات العالية التي تُشكّل أساس هذه النظرة المتفائلة.

يُسهم تسريع تبني الميزات المدعومة بالذكاء الاصطناعي والاستثمارات في دمجه بعمق في منصة Atlassian السحابية الأساسية في توسيع نطاق استخداماتها المتنوعة. وهذا يُؤدي إلى زيادة تفاعل المستخدمين، وزيادة القيمة لكل عميل، وزيادة فرص زيادة المبيعات المتميزة، مما يدعم نمو الإيرادات المستقبلية وزيادة هامش الربح.

ما هو الدافع وراء هذه التوقعات المتفائلة تحديدًا؟ يراهن النموذج على نمو هائل مرتبط بابتكارات تكنولوجية جديدة، وزيادة هامش الربح، وتوسع المنتجات. ما مدى طموح هذه الأهداف؟ اكتشف الأرقام التي تُحدد مسار أطلسيان المستقبلي.

النتيجة: القيمة العادلة 256.66 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن التحديات مثل التأخير في عمليات نقل البيانات السحابية للشركات أو العائدات الأبطأ من المتوقع من ميزات الذكاء الاصطناعي الجديدة قد تعطل النمو المتوقع لشركة Atlassian وسرد التقييم.

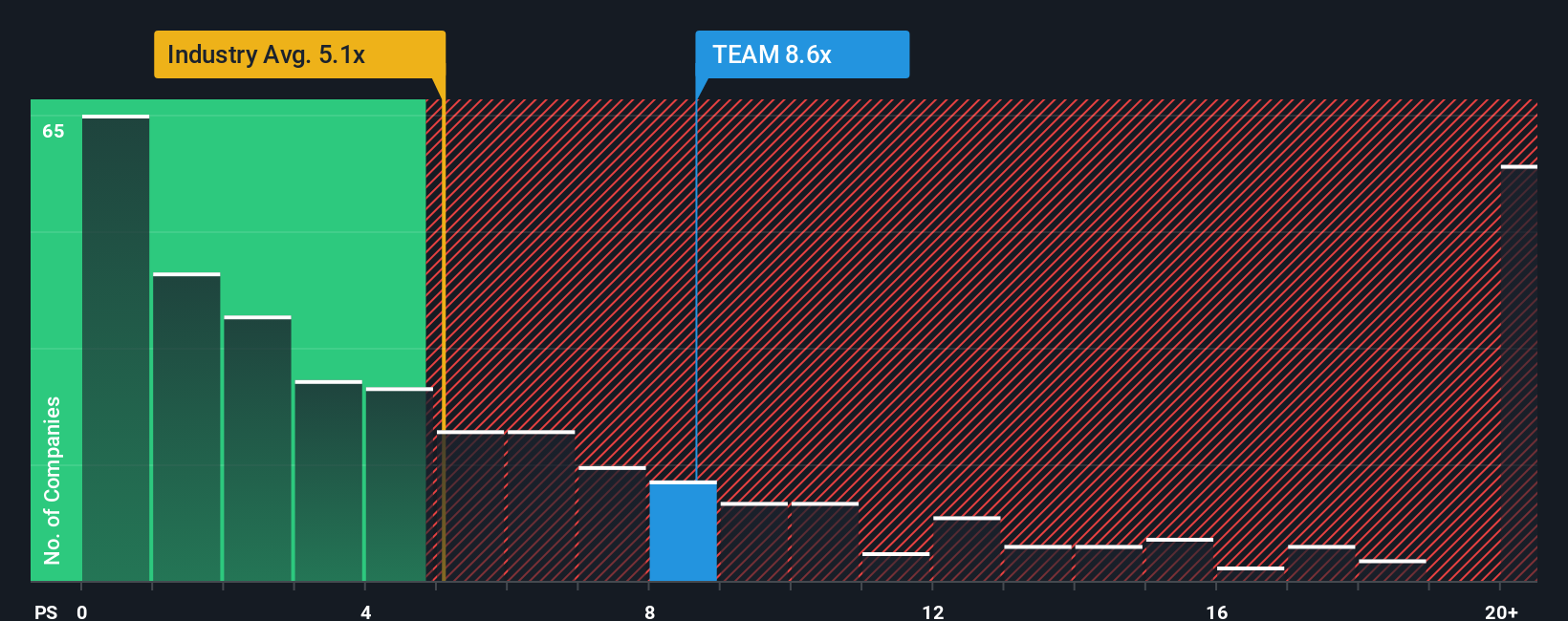

وجهة نظر أخرى: ماذا تقول مضاعفات السوق؟

بالنظر إلى نسبة السعر إلى المبيعات، تُتداول أطلسيان عند 7.6x، وهو أعلى بكثير من متوسط قطاع البرمجيات الأمريكي البالغ 5.3x، ولكنه أقل بشكل ملحوظ من متوسط نظيراتها البالغ 13.8x. وبالمقارنة مع نسبتها العادلة البالغة 13.6x، فإن هذا يضع أطلسيان في منطقة تقييم متوسطة. هل يعكس هذا الفارق نموًا مستدامًا، أم أن هناك مجالًا أكبر للشك؟

قم ببناء سرد أطلسيان الخاص بك

إذا لم يتوافق هذا المنظور مع وجهة نظرك، أو كنت تفضل تحليل الأرقام بطريقتك الخاصة، يمكنك إنشاء عرض أطلسيان كامل في دقائق معدودة. افعل ذلك بطريقتك الخاصة .

نقطة البداية الرائعة لأبحاثك في Atlassian هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

هل تبحث عن المزيد من أفكار الاستثمار؟

الفرص الذكية أقرب مما تظن. تجاوز أطلسيان وامنح محفظتك الاستثمارية ميزة تنافسية مع مواضيع استثمارية مصممة لتسليط الضوء على محركات السوق المحتملة.

- اكتشف القيمة مع هذه الأسهم الـ 910 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية وحدد الشركات التي قد يقلل السوق من شأنها الآن.

- قم بتعزيز إمكانات النمو لديك من خلال استكشاف أسهم الذكاء الاصطناعي الـ 24 هذه التي تعمل على تحويل الصناعات باستخدام الذكاء الاصطناعي.

- واصل تحقيق العائد مع هذه الأسهم الـ 19 ذات العائدات > 3% والتي تقدم عوائد جذابة للمستثمرين الذين يركزون على تدفقات الدخل الموثوقة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.