مجموعة أفيس للميزانية (CAR): توقعات النمو السريع للأرباح تتحدى التوقعات المتشائمة بشأن الأرباح قبل إعلان الأرباح

Avis Budget Group, Inc. CAR | 145.85 | +7.59% |

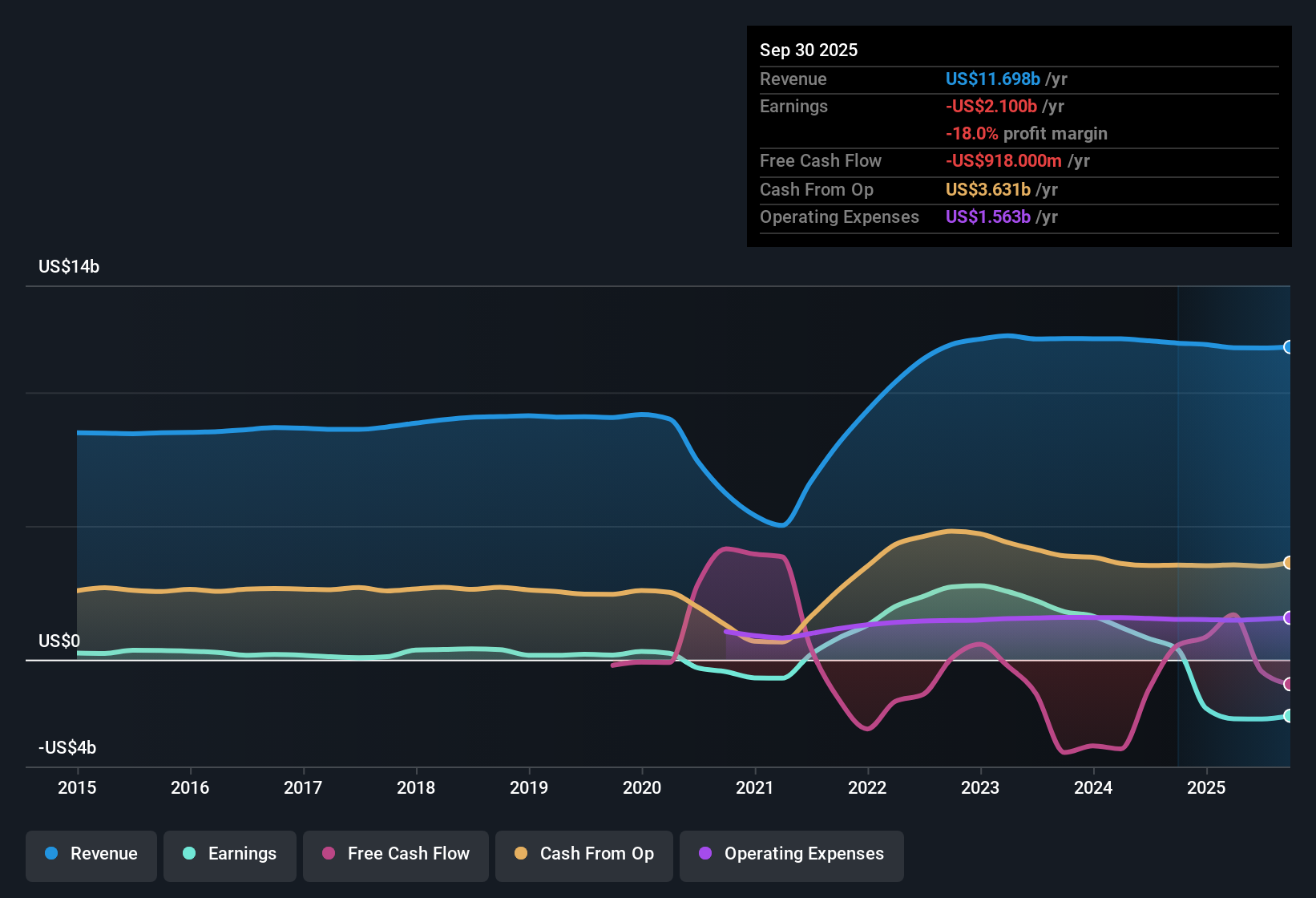

مجموعة أفيس للميزانية (CAR) غير مربحة حاليًا، حيث نمت خسائرها الصافية بمعدل سنوي قدره 23% على مدى السنوات الخمس الماضية. ومع ذلك، من المتوقع أن ترتفع أرباح الشركة بنسبة 128.41% سنويًا، مما يضعها في متناول اليد خلال السنوات الثلاث المقبلة. هذه الوتيرة تتفوق بكثير على السوق الأوسع. وبينما يُتوقع أن تنمو الإيرادات بنسبة 1.9% فقط سنويًا، وهي أبطأ بكثير من متوسط السوق الأمريكية، قد ينجذب المستثمرون إلى مسار أرباح CAR القوي وقيمتها الجذابة مقارنةً بنظرائها في القطاع.

شاهد تحليلنا الكامل لمجموعة Avis Budget.والآن، دعونا نضع أرقام الأرباح هذه جنبًا إلى جنب مع السرديات السائدة لنرى ليس فقط أين تتطابق التصورات مع البيانات، ولكن أيضًا إلى أين يمكن أن يتحول التوقعات.

تحول الهامش: -19.0% اليوم، 8.3% في ثلاث سنوات

- ويتوقع المحللون أن ترتفع هوامش الربح من -19.0% حالياً إلى 8.3% خلال السنوات الثلاث المقبلة، وهو ما يمثل تحولاً كبيراً نحو الربحية.

- وبحسب إجماع آراء المحللين، فإن توقعات تعافي الهامش تحظى بقدر كبير من الاهتمام، لكنها تأتي مع مناقشتين كبيرتين:

- إن الحماس للعروض المتميزة والترقيات الرقمية قد يبالغ في تقدير احتمالات تحقيق أهداف الربح تلك، لأن الهوامش تعتمد على المخاطر مثل التنفيذ الناجح واستجابات المنافسين.

- قد تُؤدي التحولات الهيكلية في قطاع التنقل الحضري، كزيادة استخدام خدمات النقل التشاركي وتراجع ملكية السيارات، إلى كبح جماح حجم المبيعات والأرباح. هذا يعني أن حتى المكاسب الكبيرة في هامش الربح قد لا تنعكس على صافي الربح بالسهولة التي يُوحي بها التفاؤل.

قيمة رائدة في الصناعة: 0.4x السعر إلى المبيعات مقابل 2.6x أقرانهم

- تتمتع مجموعة Avis Budget بنسبة سعر إلى مبيعات تبلغ 0.4x فقط مقارنة بـ 2.6x لأقرانها المباشرين و1.3x لقطاع النقل الأمريكي الأوسع، وهو خصم كبير للغاية.

- تشير الآراء المتفق عليها إلى أن هذه الفجوة في التقييم هي بمثابة سيف ذو حدين:

- يعتمد المتفائلون على المضاعف المنخفض للقول إن السوق تقلل من قيمة الأساسيات التحسنية، خاصة وأن من المتوقع أن تتأرجح الأرباح من الخسائر إلى 1.0 مليار دولار في غضون ثلاث سنوات.

- مع ذلك، يُشير المنتقدون إلى أن الخصم الحالي قد يعكس في الواقع مخاطر طويلة الأجل، مثل ضعف نمو الإيرادات بنسبة 1.9% سنويًا (متخلفًا عن السوق). وهناك أيضًا خطر أن تؤدي القوى التنافسية إلى تآكل الأرباح المستقبلية قبل أن تتضح قصة هامش الربح المرتفع.

من المتوقع أن ينخفض عدد الأسهم بنسبة 1.3% سنويًا

- على مدى السنوات الثلاث المقبلة، يتوقع المحللون أن تقوم شركة Avis Budget Group بخفض أسهمها القائمة بنحو 1.32% سنويا، مما قد يؤدي إلى تعزيز الأرباح لكل سهم.

- يرى الإجماع أن تخفيض الأسهم بشكل منضبط هو وسيلة تدعم بها الإدارة خطة نموها بتخصيص رأس مال ملموس. مع ذلك، ثمة تحذير من أن عمليات إعادة الشراء وحدها لن تتغلب على تقلبات الإيرادات إذا تغير مشهد التنقل بشكل أسرع من المتوقع.

- إن هذا التوتر بين انضباط حساب الأسهم وتحديات النمو الشامل هو جوهر ما إذا كان المستثمرون سوف يدركون بالكامل زخم الأرباح القادم.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Avis Budget Group على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تعتقد أن المشهد يستحق نظرة جديدة؟ ابتكر روايتك الخاصة في دقائق معدودة، ودع منظورك يتألق. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك في Avis Budget Group هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

على الرغم من تحسن توقعات الأرباح، تواجه مجموعة Avis Budget رياحًا معاكسة مستمرة فيما يتعلق بالإيرادات وتعتمد على تعافي الهامش في بيئة نمو غير مؤكدة.

ولتجاوز هذا الغموض، استخدم أداة فحص أسهم النمو المستقر (2115 نتيجة) للتركيز بسرعة على الشركات التي تعمل باستمرار على توسيع إيراداتها وأرباحها، دورة بعد دورة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.