حصلت شركة بايدو (BIDU) على موافقة تجريبية سويسرية لسيارات الأجرة ذاتية القيادة، فهل تم بالفعل تسعير إمكانات الذكاء الاصطناعي؟

بايدو BIDU | 0.00 |

عادت شركة بايدو (BIDU) إلى دائرة الضوء بعد حصول وحدة أبولو جو التابعة لها وخدمة بوست باص التابعة للبريد السويسري على الموافقة لإجراء تجارب القيادة الذاتية من المستوى 4 في سويسرا، مما يمثل أول اختبارات القيادة الذاتية للشركة في أوروبا.

يأتي اعتماد القيادة الذاتية في وقتٍ يشهد فيه سعر سهم بايدو ضغوطًا، حيث انخفض عائد السهم خلال الثلاثين يومًا الماضية بنسبة 23%، وانخفض عائد السهم منذ بداية العام بنسبة 31%، على الرغم من أن إجمالي عائد المساهمين خلال عام واحد بلغ 21%. ويُبرز هذا التقلبات الأخيرة في السوق مقارنةً بصورةٍ إيجابيةٍ خلال الاثني عشر شهرًا الماضية.

إذا لفت انتباهك دخول شركة بايدو في تجارب القيادة الذاتية الأوروبية، فقد يكون من المفيد البحث عن فرص أخرى متعلقة بالذكاء الاصطناعي من خلال الشركات الصغيرة الـ 33 المتخصصة في الذكاء الاصطناعي

مع تداول أسهم بايدو عند 104.22 دولار أمريكي، وانخفاضها بنسبة 31% منذ بداية العام، ولكن مع تحقيقها عائدًا إجماليًا بنسبة 21% على مدى 12 شهرًا، ونماذج التقييم التي تشير إلى إشارات متباينة، يجب أن نسأل: هل هذه فرصة شراء لإعادة ضبط السوق، أم أن السوق قد أخذ بالفعل في الاعتبار طموحاتها في مجال الذكاء الاصطناعي والقيادة الذاتية؟

الرواية الأكثر شيوعًا: 40.9% أقل من قيمتها الحقيقية

مع تقدير القيمة العادلة لشركة بايدو عند 176.41 دولارًا مقابل سعر الإغلاق الأخير البالغ 104.22 دولارًا، فإن الرواية الأكثر متابعة ترى فجوة واسعة لم يسدها السوق بعد.

إن تسويق وتوسيع نطاق Apollo Go (القيادة الذاتية) عالميًا من خلال شراكات فعالة من حيث رأس المال وقليلة الأصول مع Uber وLyft والأسواق الدولية الرئيسية يوفر تدفقات إيرادات متكررة ذات هامش ربح عالٍ، ويمكن أن يؤدي التنفيذ الناجح إلى تنويع الدخل ودعم هوامش ربح صافية أعلى وإطلاق العنان لنمو كبير في الأرباح على المدى الطويل.

هل تتساءل كيف لشركة ذات هوامش ربحية منخفضة مؤخرًا، ورهانات طموحة على الذكاء الاصطناعي، ومضاعف ربحية مستقبلية مرتفع، أن تصل إلى هذا الرقم العادل؟ يعتمد التفسير الأساسي بشكل كبير على نمو الأرباح بوتيرة أسرع من نمو الإيرادات، وإعادة ضبط حادة للهوامش الربحية، ومضاعف تقييم أعلى من متوسط القطاع. يكمن جوهر القصة في التوازن بين الربحية الحذرة على المدى القريب وتلك الافتراضات طويلة الأجل.

النتيجة: القيمة العادلة 176.41 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، هناك نقاط ضغط واضحة، بما في ذلك انخفاض إيرادات التسويق الإلكتروني الأساسية لشركة بايدو والتدفق النقدي الحر السلبي، حيث يؤثر الاستثمار في الذكاء الاصطناعي والحوسبة السحابية على هوامش الربح.

وجهة نظر أخرى: نموذج التدفقات النقدية المخصومة من SWS يجعل سعر بايدو أقرب إلى السعر العادل

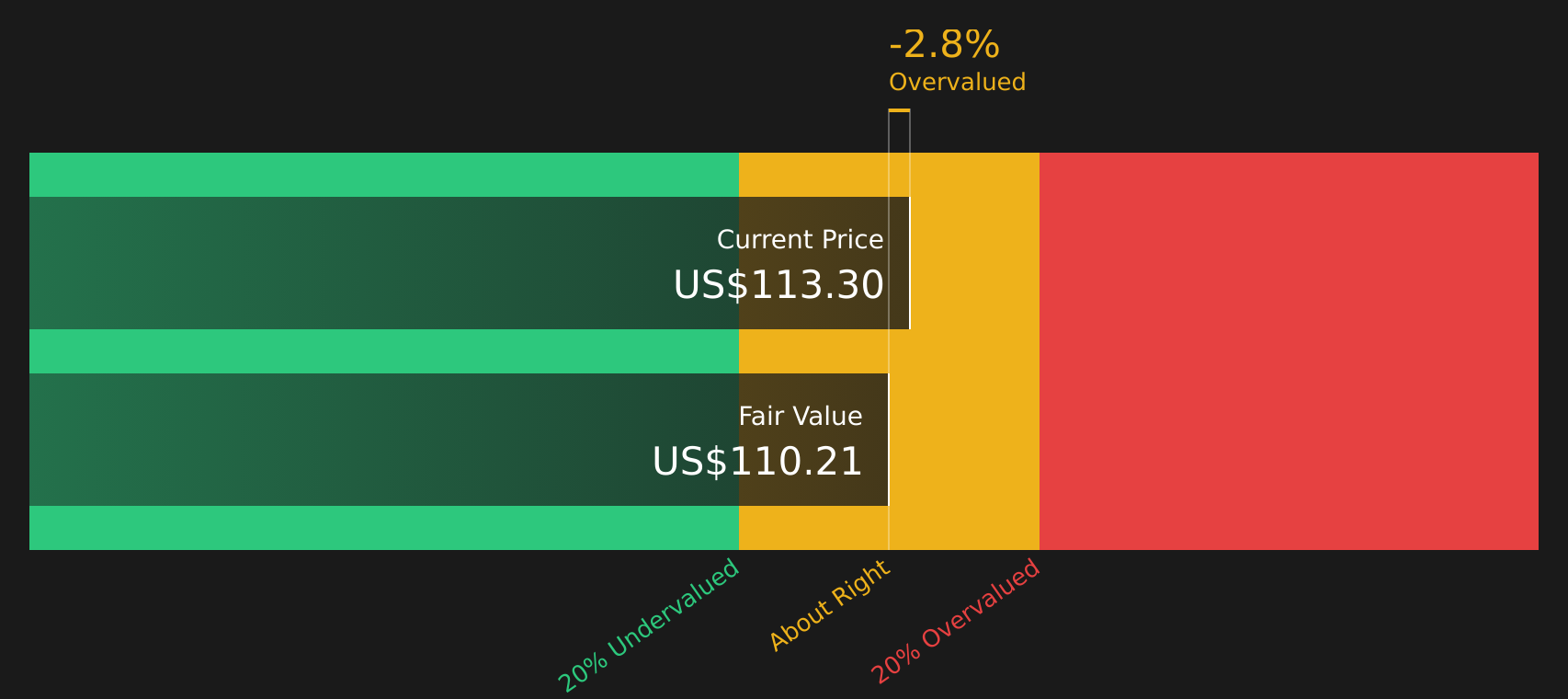

يُرجّح المحللون أن القيمة العادلة لسهم بايدو تبلغ 176.41 دولارًا، لكن نموذج التدفقات النقدية المخصومة من SWS يُقدّم تقديرًا أكثر دقة، حيث يُقدّر السعر بـ 102.81 دولارًا مقابل السعر الحالي البالغ 104.22 دولارًا. هذه الزيادة الطفيفة تُشير إلى إمكانية ارتفاع أقل وضوحًا، وتطرح سؤالًا بسيطًا: ما مدى تأثير الذكاء الاصطناعي المُضمّن بالفعل في سعر السهم؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع Baidu على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 44 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

مع انقسام الآراء على موقع بايدو، هل تشعر بالراحة تجاه توازن المخاطر والمكافآت هنا، أم أنك ترغب في اختبار ذلك بنفسك من خلال التحقق من المكافأة الرئيسية وعلامتي التحذير المهمتين ؟

هل تبحث عن المزيد من أفكار الاستثمار بحجم شركة بايدو؟

إذا دفعتك قصة بايدو إلى التفكير بشكل أوسع في كيفية استثمار رأس المال الجديد، فلا تكتفِ بسهم واحد. بل وسّع نطاق بحثك باستخدام أدوات فحص مُوجّهة.

- ركز على الفرص المحتملة ذات الأسعار المنخفضة من خلال فحص 44 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية ونقاط دخول جذابة.

- استثمر في إمكانية تحقيق عوائد تركز على الدخل من خلال مراجعة أفضل 8 شركات توزيع أرباح تركز على الشركات ذات العوائد الأعلى والأكثر استقراراً.

- احمِ نفسك من الخسائر المحتملة من خلال مراجعة 71 سهماً مرناً ذات درجات مخاطر منخفضة مصممة للكشف عن الشركات ذات ملفات تعريف مخاطر أكثر مرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.