هل لا يزال هناك مجال لارتفاع سهم شركة بيكر هيوز (BKR) بعد التراجع الأخير؟

Baker Hughes BKR | 0.00 |

مع عودة شركة بيكر هيوز إلى دائرة اهتمامك، فإن السؤال الرئيسي بسيط: عند حوالي 58.68 دولارًا أمريكيًا للسهم الواحد، هل لا يزال السعر الحالي يعكس قيمة جيدة، أم أن الجزء السهل من القصة قد انتهى بالفعل؟

على الرغم من انخفاض سهم شركة بيكر هيوز بنسبة 4.6% خلال الأسبوع الماضي و11.2% خلال الشهر الماضي، إلا أنه لا يزال مرتفعًا بنسبة 24.5% منذ بداية العام و57.2% خلال العام الماضي. وهذا يثير بطبيعة الحال تساؤلات حول مدى استيعاب السوق لهذه الفرصة بالفعل، وكيف قد تتغير تصورات المخاطر.

ركزت العناوين الرئيسية الأخيرة حول شركة بيكر هيوز على دورها كمزود رئيسي لخدمات الطاقة، والاهتمام المستمر بالشركات المرتبطة بالإنفاق العالمي على الطاقة والبنية التحتية. وهذا يفسر جزئياً سبب بقاء السهم محط أنظار المستثمرين حتى بعد تحركاته الحادة. ويُشكل هذا المزيج من التراجعات قصيرة الأجل والعوائد القوية على مدى سنوات عديدة، بما في ذلك مكاسب تجاوزت 100% خلال ثلاث سنوات، وأكثر من ذلك بكثير خلال خمس سنوات، سياقاً مهماً لتقييم مدى منطقية التقييم الحالي للسهم.

في قائمة تقييم Simply Wall St المكونة من 6 نقاط، حصلت شركة بيكر هيوز على العلامة الكاملة 6 من 6 ، مما يشير إلى أن السهم، وفقًا لهذه المعايير، يُعتبر مقومًا بأقل من قيمته الحقيقية في جميع جوانب التقييم. وتشرح الأقسام التالية بالتفصيل مناهج التقييم الرئيسية التي استندت إليها هذه النتيجة، ثم تختتم بشرح كيفية تجاوز الأرقام لفهم كيفية ارتباط التقييم بقصة الاستثمار الأوسع.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة بيكر هيوز

يأخذ نموذج التدفقات النقدية المخصومة التدفقات النقدية المستقبلية المتوقعة ويخصمها إلى اليوم باستخدام معدل العائد المطلوب، مما يعطي تقديرًا لما يمكن أن تكون عليه قيمة أسهم بيكر هيوز بناءً على قدرتها على توليد النقد.

بالنسبة لشركة بيكر هيوز، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 2.3 مليار دولار. يستخدم موقع Simply Wall St نموذجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية، والذي يتضمن توقعات المحللين للسنوات القليلة القادمة، ثم يستنتج تدفقات نقدية إضافية. وفقًا لهذا النهج، يصل التدفق النقدي الحر المتوقع إلى حوالي 3.7 مليار دولار بحلول عام 2030، مع سلسلة من التدفقات النقدية السنوية بين عامي 2026 و2035 مُخصومة إلى قيمتها الحالية.

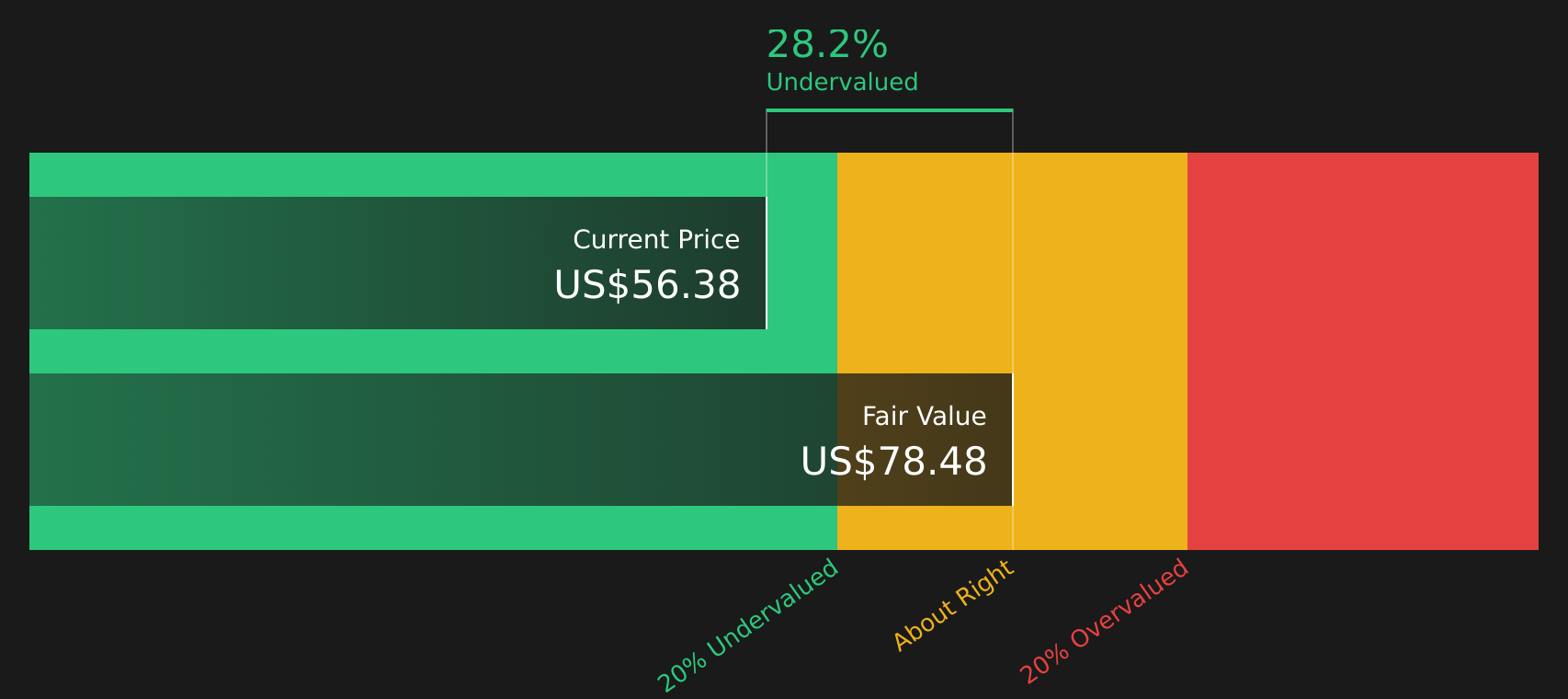

يُنتج جمع جميع التدفقات النقدية المخصومة قيمة جوهرية تقديرية تبلغ 78.51 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 58.68 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن سهم بيكر هيوز يُتداول بخصم يقارب 25.3%، مما يجعله يُصنف كسهم مقوم بأقل من قيمته الحقيقية وفقًا لهذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة بيكر هيوز مقومة بأقل من قيمتها الحقيقية بنسبة 25.3%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم بيكر هيوز مقابل أرباحه

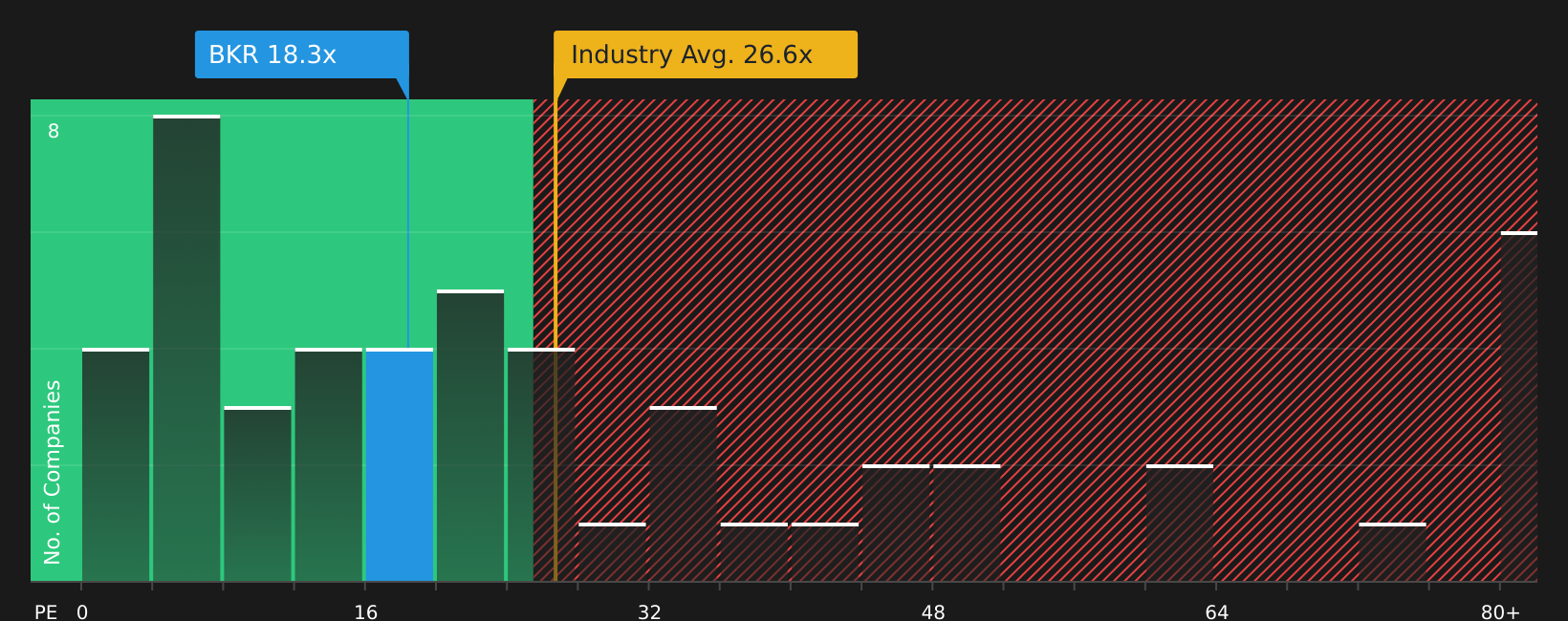

بالنسبة لشركة مربحة مثل بيكر هيوز، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة حاليًا. ببساطة، عادةً ما تدعم توقعات النمو المرتفعة وانخفاض المخاطر المُتصوَّرة مُضاعف ربحية "طبيعي" أعلى، بينما يميل النمو المُتوقَّع الأبطأ أو المخاطر الأعلى إلى تبرير مُضاعف ربحية أقل.

تُتداول أسهم شركة بيكر هيوز بنسبة سعر إلى ربحية تبلغ حوالي 18.68 ضعفًا. ويُقارن هذا بمتوسط قطاع خدمات الطاقة البالغ حوالي 27.33 ضعفًا، ومتوسط الشركات النظيرة الأوسع نطاقًا البالغ حوالي 34.70 ضعفًا، لذا فإن سعر السهم أقل من هذه المؤشرات المرجعية البسيطة. وللتعمق أكثر، تُحسب منصة Simply Wall St نسبة عادلة خاصة بها تبلغ 20.22 ضعفًا لشركة بيكر هيوز. وتعكس هذه النسبة العادلة عوامل مثل معدل نمو أرباح الشركة، وهوامش الربح، والقطاع، والقيمة السوقية، وخصائص المخاطر، بدلاً من مجرد مقارنتها بقطاع أو مجموعات نظيرة واسعة النطاق.

نظراً لأن نسبة السعر إلى الأرباح العادلة تتضمن هذه المدخلات الخاصة بالشركة، فإنها تهدف إلى توفير معيار أكثر دقة من المقارنة العامة بين الشركات في نفس القطاع أو الشركات النظيرة. وبما أن نسبة السعر إلى الأرباح الحالية تبلغ 18.68 ضعفاً، وهي أقل من نسبة السعر إلى الأرباح العادلة البالغة 20.22 ضعفاً، فإن شركة بيكر هيوز تُعتبر مقومة بأقل من قيمتها الحقيقية وفقاً لهذا المعيار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية بيكر هيوز الخاصة بك

كما ذُكر سابقًا، توجد طريقة أفضل لفهم التقييم، لذا تتيح لك ميزة "الروايات" على منصة "سيمبلي وول ستريت" ربط رؤيتك لشركة بيكر هيوز بتوقعات مالية واضحة وقيمة عادلة، وذلك من خلال كتابة رؤيتك الخاصة، وربطها بافتراضات حول الإيرادات والأرباح وهوامش الربح المستقبلية. يمكنك بعد ذلك مقارنة هذه القيمة العادلة بسعر اليوم على صفحة "المجتمع"، حيث يتم تحديثها تلقائيًا عند ورود أخبار أو تقارير أرباح جديدة. في هذه الصفحة، قد تتراوح توقعات المستثمرين بين قيمة عادلة متشائمة تقارب 52.30 دولارًا أمريكيًا، وصولًا إلى قيمة عادلة متفائلة تقارب 80.00 دولارًا أمريكيًا، وذلك بناءً على مدى ثقتهم في فرص الشركة في مجالات تكنولوجيا الطاقة والغاز الطبيعي المسال ومراكز البيانات.

أما بالنسبة لشركة بيكر هيوز، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات بيكر هيوز:

القيمة العادلة في هذا السياق الصعودي: 80.00 دولارًا أمريكيًا للسهم

الخصم الضمني على تلك القيمة العادلة مقارنة بسعر السهم الأخير البالغ 58.68 دولارًا أمريكيًا: حوالي 26.7%

افتراض نمو الإيرادات: 7.09%

- التركيز على طلبات IET القياسية، والتزام الأداء المتبقي الكبير، وتراكم كبير في مشاريع البنية التحتية للغاز الطبيعي المسال والغاز كدعامات أساسية لمرونة الإيرادات والأرباح على مدى سنوات متعددة.

- التركيز على أنظمة الطاقة والعقود المتعلقة بمراكز البيانات، والحلول الرقمية مثل كوردانت وليوسيبا، وحلول الطاقة الصناعية ذات العائد الأعلى كوسائل لدعم هوامش الربح وتوليد النقد.

- انظر إلى أنه إذا تم تحقيق إيرادات وأرباح أعلى تبلغ حوالي 3.6 مليار دولار أمريكي ونسبة سعر إلى ربحية تبلغ 27.4 مرة بحلول عام 2029 تقريبًا، فيمكن تبرير القيمة العادلة البالغة 80.00 دولارًا أمريكيًا باستخدام معدل خصم يبلغ حوالي 7.4٪.

القيمة العادلة في هذا السيناريو الهبوطي: 52.30 دولارًا أمريكيًا للسهم

علاوة ضمنية على تلك القيمة العادلة مقارنة بسعر السهم الأخير البالغ 58.68 دولارًا أمريكيًا: حوالي 12.2%

افتراض نمو الإيرادات: 1.50%

- المخاوف من أن الاعتماد على الغاز الطبيعي المسال والبنية التحتية للغاز ومشاريع الطاقة التي تعتمد على مراكز البيانات قد يعرض شركة بيكر هيوز للخطر في حال تباطأت الموافقات على المشاريع أو تدفقات التصدير أو الطلب على مراكز البيانات.

- التركيز على مخاطر التنفيذ المتعلقة بالاستحواذ على شركة Chart، وإعادة تشكيل المحفظة، وتحقيق أوجه التآزر المستهدفة في التكاليف، إلى جانب احتمال انخفاض هوامش الربح إذا تراجعت مستويات النشاط بعد موجة الاستثمار الحالية.

- إذا وصلت الإيرادات إلى حوالي 29.2 مليار دولار أمريكي، والأرباح إلى حوالي 2.6 مليار دولار أمريكي، ونسبة السعر إلى الأرباح إلى 25.6 مرة بحلول عام 2029، فإن القيمة العادلة التي تبلغ حوالي 52.30 دولارًا أمريكيًا ستكون أكثر ملاءمة عند خصمها بنسبة 7.7٪ تقريبًا.

تُقدّم لك هاتان الروايتان عن شركة بيكر هيوز مجموعة واضحة من الافتراضات لاختبار مدى تحملها مقابل وجهة نظرك الخاصة حول جودة الطلبات المتراكمة للشركة وقدرتها على تحقيق الأرباح ومضاعف التقييم المناسب.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة بيكر هيوز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.