قبل تقرير أرباح أرامكو للربع الثاني غدًا: التوقعات الرئيسية وتقييمات المحللين التي تحتاج إلى الاطلاع عليها - ارتفاع يصل إلى 36%

أرامكو السعودية 2222.SA | 27.40 | 0.00% |

تاسي TASI.SA | 11249.54 | 0.00% |

الطاقة TENI.SA | 5221.89 | 0.00% |

من المقرر أن تعلن شركة الزيت العربية السعودية(2222.SA) ، أكبر شركة متكاملة للنفط والغاز في العالم، غدًا نتائجها المالية للربع الثاني من عام 2025. وتشير توقعات السوق، استنادًا إلى بيانات جمعتها بلومبرج، إلى انخفاض متتالي في الأرباح على أساس سنوي، مدفوعًا بشكل رئيسي بانخفاض أسعار النفط الخام خلال تلك الفترة.

ومع ذلك، سيراقب المستثمرون عن كثب أداء قطاع المصب وحجم الإنتاج، والذي من المتوقع أن يوفر حاجزًا جزئيًا ضد بيئة الأسعار الأضعف.

فيما يلي ملخص سريع للتوقعات الرئيسية المتفق عليها لنتائج الربع الثاني القادم، إلى جانب تقييمات المحللين.

أرامكو للربع الثاني من عام 2025: لمحة عامة

توقعات المحللين الرئيسية للربع الثاني من عام 2025 (حتى 30 يونيو 2025):

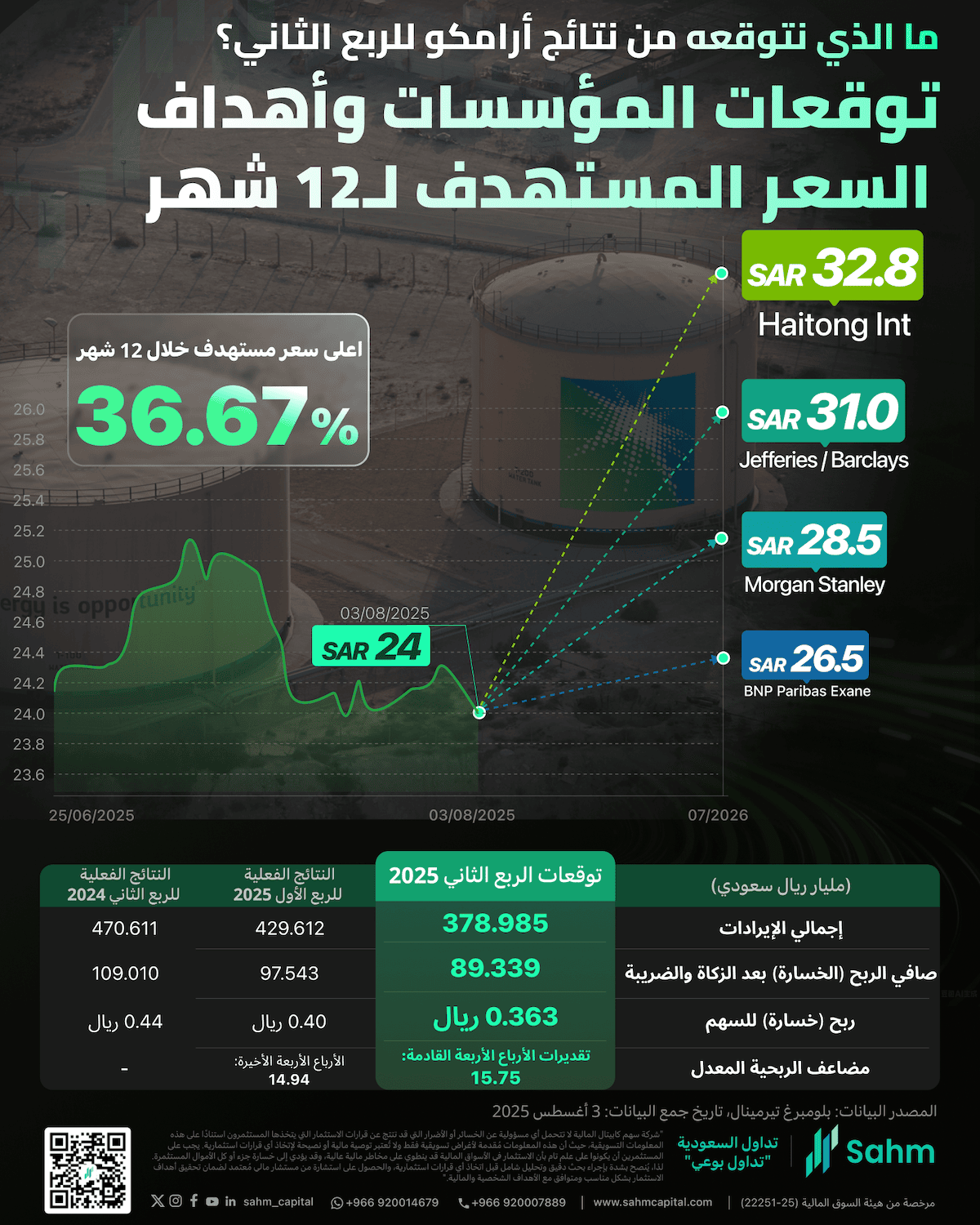

- إجمالي الإيرادات: 378.98 مليار ريال سعودي

- صافي الدخل: 89.34 مليار ريال سعودي

- ربحية السهم (EPS): 0.363 ريال سعودي

الوقائع الفعلية للربع الأول من عام 2025 (للمقارنة):

- إجمالي الإيرادات: 429.61 مليار ريال سعودي

- صافي الدخل: 97.54 مليار ريال سعودي

- ربحية السهم (EPS): 0.40 ريال سعودي

تقييمات المحللين

مع اقتراب إعلان الأرباح، تبدو توقعات المحللين تجاه شركة الزيت العربية السعودية(2222.SA) متوازنة. فبينما ينصح الكثيرون بتوخي الحياد أو "الاحتفاظ"، مما يعكس الحذر حيال بيئة أسعار النفط الحالية، حافظ عدد كبير من الشركات على توقعات إيجابية، مما يشير إلى قوة الشركة على المدى الطويل.

وفيما يلي لمحة عامة عن التوصيات الأخيرة الصادرة عن المؤسسات المالية الرئيسية:

- نظرة إيجابية (شراء/زيادة الوزن): يرى العديد من البنوك الكبرى إمكانية للصعود.

- قام كل من باركليز وجيفريز بتقييم السهم على أنه "زيادة الوزن" مع سعر مستهدف يبلغ 31.00 ريال سعودي .

- كما لدى جي بي مورجان تصنيف "زيادة الوزن" مستهدفاً 28.00 ريال سعودي .

- تعتبر شركة هايتونج العالمية من بين الشركات الأكثر تفاؤلاً بتصنيف "أداء أفضل" وأعلى سعر مستهدف في هذه المجموعة عند 32.80 ريال سعودي .

- كما أبقت الشركة المحلية BSF Capital على توصيتها بالشراء بسعر مستهدف 30.00 ريال سعودي .

- الموقف المحايد (الاحتفاظ/المحايد): تقترح مجموعة أخرى من المحللين اتباع نهج "الانتظار والترقب" الأكثر حذراً.

- منحت كل من سيتي جروب وبي إن بي باريبا سهم أرامكو السعودية تصنيف "محايد"، مع سعرين مستهدفين للسهم عند 25.50 ريال سعودي و 26.50 ريال سعودي على التوالي.

- توصي مورنينج ستار بالاحتفاظ بالسهم مع هدف 25.00 ريال سعودي .

- مورجان ستانلي توصي بتبني توصية "وزن متساوي/حذر" على السهم، مستهدفة 28.50 ريال سعودي .

خلاصة القول: يتراوح نطاق أهداف الأسعار لسهم الشركة على مدى ١٢ شهرًا من قِبل هؤلاء المحللين بين ٢٥.٠٠ و٣٢.٨٠ ريال سعودي . يُبرز هذا الفارق اختلاف وجهات النظر بشأن التحديات قصيرة الأجل مقارنةً بالأساسيات القوية للشركة ومزاياها التشغيلية طويلة الأجل.

تحليل: حكاية من جزأين

مواجهة الرياح المعاكسة في اتجاه المنبع

من المتوقع أن يُؤثر انخفاض متوسط أسعار النفط الخام سلبًا على أداء أرامكو في الربع الثاني. وقد شهد خام برنت ضغطًا هبوطيًا خلال الربع، متأثرًا بعوامل تشمل عدم اليقين الاقتصادي الكلي وديناميكيات الإنتاج. ومن المتوقع أن يؤثر هذا الانخفاض في الأسعار بشكل مباشر على ربحية أعمال أرامكو الأساسية في قطاع المنبع (الاستكشاف والإنتاج).

ورغم أن انخفاض الأسعار يمثل تحديًا، يشير المحللون إلى أن هذا التحدي قد يتم تعويضه جزئيًا من خلال زيادة أحجام الإنتاج من الشركة خلال نفس الفترة.

في اتجاه مجرى النهر لتوفير منطقة عازلة

على عكس قطاع المنبع، من المتوقع أن يُظهر قطاع المصب (التكرير والكيماويات) التابع لأرامكو تحسنًا في الأداء. ويتوقع المحللون تحسن هوامش ربح التكرير خلال الربع الثاني، مما يُعزز ربحية هذا القطاع. ويُبرز هذا الميزة الاستراتيجية لنموذج أرامكو المتكامل، حيث يُمكن لعمليات المصب القوية أن تُساعد في تخفيف أثر تقلبات سوق المنبع.

النظرة طويلة المدى

على الرغم من الضغوط قصيرة الأجل على الأرباح، يُحافظ بعض المحللين على توقعات إيجابية على المدى الطويل. وعلق أحمد حازم ماهر من المجموعة المالية هيرميس مؤخرًا قائلاً: "الآن هو الوقت المناسب لشراء أسهم شركة الزيت العربية السعودية(2222.SA) - فالنفط الخليجي يتميز بأقل انبعاثات غازات الاحتباس الحراري، حيث تمتلك أرامكو احتياطيات ضخمة وأقل تكاليف استخراج". يُبرز هذا المنظور نقاط القوة الأساسية للشركة ومزاياها التنافسية في قطاع الطاقة العالمي.

المخاطر التي يجب مراقبتها

وفي المستقبل، ينبغي للمستثمرين مراقبة العديد من المخاطر الرئيسية التي قد تؤثر على أداء أرامكو:

- تقلبات أسعار النفط: تظل الانخفاضات في أسعار النفط أكثر من المتوقع تشكل الخطر الأكثر أهمية على الأرباح.

- هوامش المصب: هناك احتمال لضغط على ربحية المصب إذا ضاقت هوامش التكرير.

- العوامل الجيوسياسية: أي اضطرابات جيوسياسية من شأنها أن تغير أنماط العرض والطلب على الطاقة العالمية.

وفي نهاية المطاف، ستكون نتائج الربع الثاني وتعليقات الإدارة المصاحبة لها حاسمة بالنسبة للمستثمرين لتقييم آفاق ما تبقى من عام 2025. وسينصب التركيز على مدى فعالية الشركة في التعامل مع بيئة الأسعار الحالية والاستفادة من عملياتها المتكاملة.