بيست باي (BBY): انخفاض هامش الربح الصافي إلى 1.5%، مما يُشكك في توقعات التعافي المتفائلة

بست باي كو BBY | 64.31 63.41 | +0.17% -1.40% Pre |

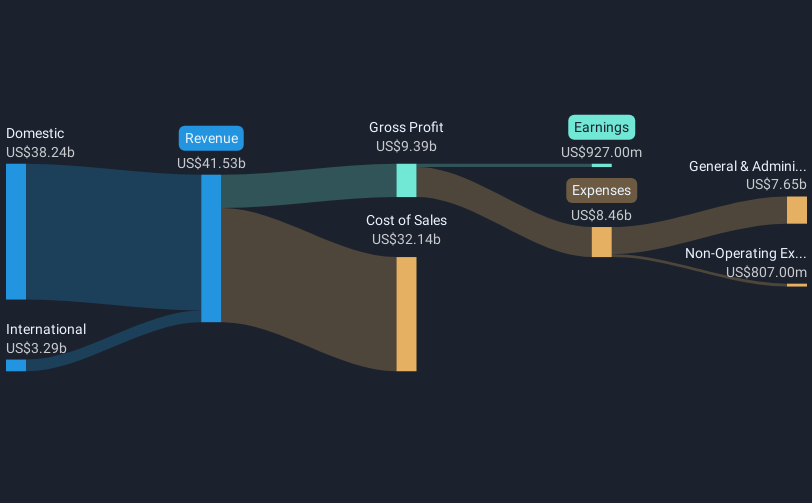

أصدرت شركة بيست باي (BBY) للتو نتائجها المالية للربع الثالث من عام 2026، حيث أعلنت عن إيرادات بلغت 9.7 مليار دولار أمريكي، وربح أساسي للسهم الواحد قدره 0.66 دولار أمريكي، وصافي دخل قدره 140 مليون دولار أمريكي. وبالنظر إلى الفترات السابقة، ارتفعت الإيرادات الفصلية من 8.8 مليار دولار أمريكي في الربع الأول إلى 9.4 مليار دولار أمريكي في الربع الثاني، لتبلغ الآن 9.7 مليار دولار أمريكي، بينما انخفضت ربحية السهم الواحد من 0.95 دولار أمريكي في الربع الأول و0.88 دولار أمريكي في الربع الثاني. ومع دراسة المستثمرين لهذه النتائج، من المرجح أن تجذب عوامل مثل انخفاض هوامش الربح والعلاقة بين نمو المبيعات والأرباح انتباههم مع بداية الربع القادم.

شاهد تحليلنا الكامل لشركة Best Buy.وبعد ذلك، سنرى كيف تقارن هذه الأرقام المبلغ عنها مع الروايات السائدة في السوق؛ قد تتحقق بعض التوقعات، في حين قد تواجه توقعات أخرى اختبار الواقع.

انخفض هامش الربح الصافي إلى 1.5%

- انخفض هامش صافي الربح من 3% إلى 1.5% خلال العام الماضي، مما يُظهر انخفاضًا ملحوظًا في جودة الأرباح، حتى مع ارتفاع الإيرادات بشكل طفيف. وقد ساهمت الخسائر غير المتكررة البالغة 882 مليون دولار أمريكي بشكل كبير في هذا الانخفاض.

- تشير آراء المحللين إلى أنه في حين انخفض صافي الدخل إلى 645 مليون دولار خلال الأشهر الاثني عشر الماضية، فإن الإجماع يتوقع استقرار الهوامش بفضل مرفقات الخدمة وتدفقات الإيرادات الرقمية الجديدة.

- ومع ذلك، كان الاتجاه على مدى السنوات الخمس الماضية سلبيا بشكل حاد، مع انخفاض الأرباح السنوية بنسبة 20.9% سنويا على الرغم من التوقعات الحالية بتحسن الهامش مدفوعا بدورات ترقية التكنولوجيا ونمو الخدمة.

- المثير للدهشة هو استمرار ضغوط الهوامش رغم جهود خفض التكاليف والتوسع الرقمي. وهذا يُظهر أن التنفيذ، وليس مجرد نمو الإيرادات، هو ما سيُشكل مسار التعافي.

- توقع الإجماع الكامل حول ما إذا كان احتكاك الهامش أو انتعاشه سيفوز هذا العام. 📊 اقرأ السرد الكامل لإجماع Best Buy.

سعر السهم لا يزال أقل بنسبة 53% من القيمة العادلة لخصم التدفقات النقدية

- حتى مع سعر السهم الحالي البالغ 80.98 دولارًا أمريكيًا، يُتداول سهم "بيست باي" بسعر أقل بنسبة 53.7% من قيمته العادلة وفقًا لتحليل التدفقات النقدية المخصومة، والبالغة 174.99 دولارًا أمريكيًا. وهذا يُشير إلى وجود فجوة كبيرة بين تقييم السوق وتقديرات القيمة العادلة المُصممة وفقًا للنماذج.

- تسلط رواية إجماع المحللين الضوء على أنه في حين تبدو القيمة التقييمية جذابة على أساس التدفقات النقدية المخصومة، فإن نسبة السعر إلى الربحية البالغة 26.4x للسهم أعلى من متوسطات الشركات المماثلة (21.8x) والصناعة (18.9x).

- وهذا يمثل مقايضة: إن تباطؤ نمو المبيعات على المدى الطويل (2% من التوقعات السنوية مقابل 10.5% للسوق الأمريكية) قد يحد من الارتفاع الفوري حتى لو كانت نماذج القيمة العادلة تبدو مواتية.

- ومع ذلك، مع توافق أهداف الأسعار الإجماعية بشكل وثيق عند 83.95 دولار، فإن هناك مجالًا محدودًا لإعادة التقييم على المدى القريب ما لم تر السوق أدلة على نمو مستدام للأرباح أعلى من التوقعات.

تغطية الأرباح نقطة ضعف

- يبلغ العائد على أرباح شركة Best Buy 4.69%، لكن البيانات تشير صراحةً إلى أن الأرباح الحالية لا تغطي هذه الدفعة بشكل جيد، مما يثير علامة حمراء لأي شخص يعتمد على استقرار الدخل.

- تشير إجماعات التحليل إلى أن هذا يُمثل خطرًا رئيسيًا. ففي غياب انتعاش سريع في الربحية، قد تُشكل الأرباح المرتفعة ضغطًا على التدفقات النقدية، وتُجبر على اتخاذ قرارات صعبة لاحقًا.

- انخفض صافي الدخل الفصلي الأخير إلى 140 مليون دولار، حتى مع استمرار التزامات توزيع الأرباح، مما أدى إلى تآكل التغطية مقارنة بالمستويات التاريخية.

- ويتزايد الخطر بسبب التضخم المستمر في تكاليف البيع والتوزيع والإدارة والمنافسة على تجارة التجزئة في مجال التكنولوجيا، وكلاهما يهدد القدرة على حماية الهوامش ونسب الدفع إذا تراجع زخم المبيعات.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Best Buy في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك منظور آخر للنتائج؟ في دقائق معدودة، يمكنك صياغة سردك الخاص ومشاركة وجهة نظرك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Best Buy هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

تشير هوامش الربح الصافي المتراجعة لشركة Best Buy، وانخفاض الأرباح، والتغطية غير المستقرة للأرباح، إلى أن الشركة تكافح من أجل الحفاظ على الاستقرار المالي مع تزايد التحديات.

إذا كنت تريد شركات تثبت موثوقية مدفوعاتها، فتفضل بإلقاء نظرة على أسهم توزيعات الأرباح لعام 1948 بعوائد تزيد عن 3% لتتمكن سريعًا من تحديد تلك الأسهم التي تتمتع بعوائد مدعومة بتغطية أرباح أقوى اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.