اختبار تعافي هامش صافي الفائدة لشركة بلو ريدج بانكشيرز (BRBS) يختبر التوقعات المتفائلة بشأن الربحية

Blue Ridge Bankshares, Inc. BRBS | 4.12 | -1.90% |

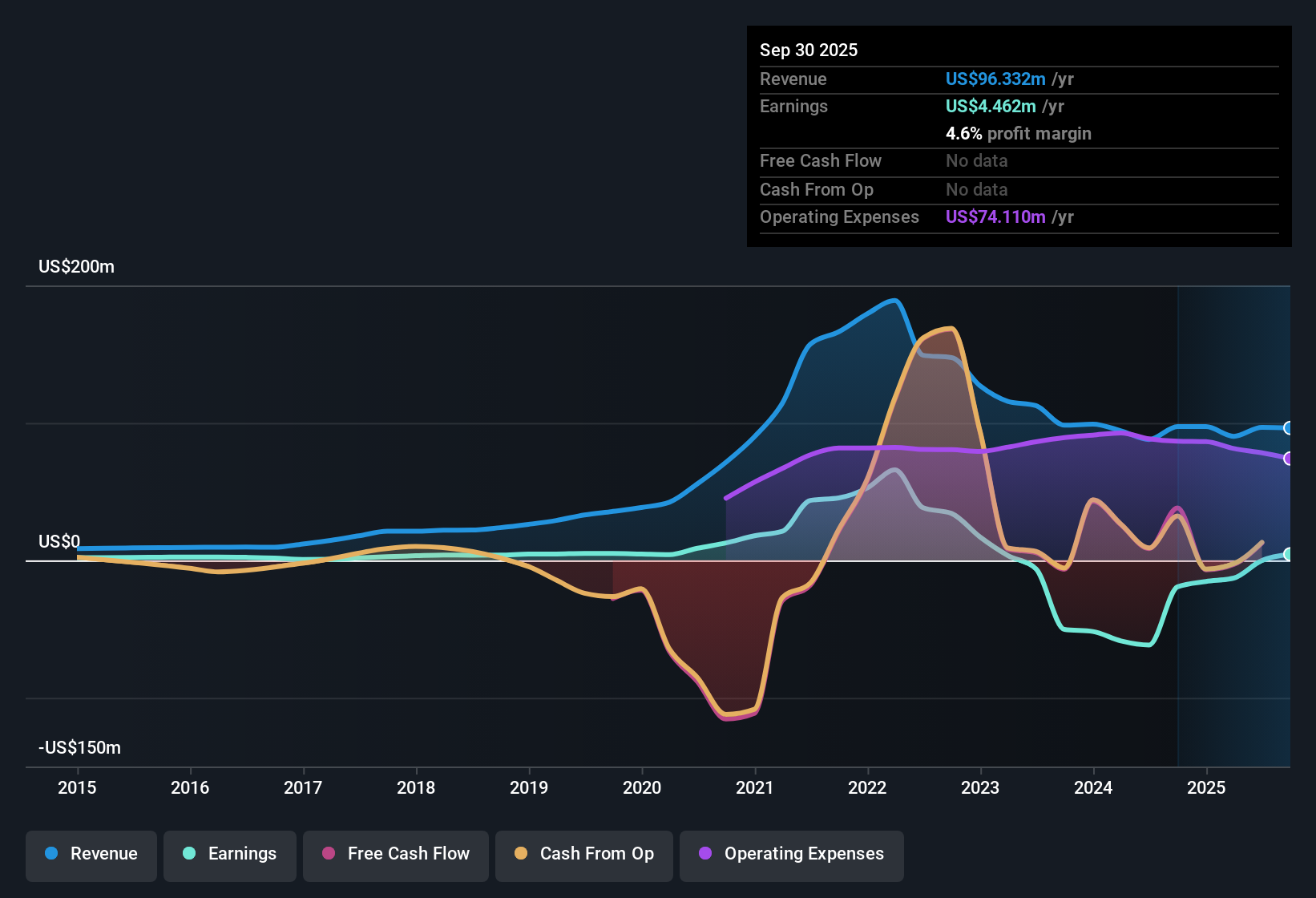

أنهى بنك بلو ريدج بانكشيرز (BRBS) السنة المالية 2025 بإيرادات بلغت 22.3 مليون دولار أمريكي في الربع الرابع، وربحية للسهم الواحد بلغت 0.04 دولار أمريكي، بينما بلغت ربحية السهم الواحد خلال الاثني عشر شهرًا الماضية 0.11 دولار أمريكي على إيرادات قدرها 95.7 مليون دولار أمريكي. وخلال الأرباع القليلة الماضية، شهدت الشركة نموًا في الإيرادات من 27.5 مليون دولار أمريكي في الربع الثالث من عام 2025 إلى 22.3 مليون دولار أمريكي في الربع الرابع من العام نفسه، مع تفاوت ربحية السهم الواحد الفصلية بين خسارة قدرها 0.01 دولار أمريكي في الربع الأول من عام 2025 وخسارة قدرها 0.06 دولار أمريكي في الربع الثالث من العام نفسه، قبل أن تستقر عند 0.04 دولار أمريكي في الربع الأخير. بالنسبة للمستثمرين، يشير عودة البنك إلى الربحية، إلى جانب مستويات الإيرادات وربحية السهم الواحد هذه، إلى أن مستقبله يعتمد الآن على مدى قدرة البنك على الحفاظ على هوامش ربحه بشكل مستدام.

اطلع على تحليلنا الكامل لأسهم بنك بلو ريدج.مع وجود أحدث الأرقام على الطاولة، تتمثل الخطوة التالية في مقارنة هذه النتائج مع الروايات التي تمت مناقشتها على نطاق واسع حول Blue Ridge Bankshares وتحديد أين قد تعزز الأرقام تلك الروايات أو تتحدىها.

ارتفع هامش صافي الفائدة من 2.9% إلى 3.6%

- وعلى مدار عام 2025، انتقل هامش صافي الفائدة المعلن عنه من 2.9% في الربع الأول إلى 3.15% في الربع الثاني ثم إلى 3.6% في الربع الثالث.

- قد يشير المستثمرون المتفائلون إلى هذا الهامش الأعلى كمؤشر على الجودة. ومع ذلك، فإن انخفاض الأرباح على مدى خمس سنوات بنسبة 46.4% سنوياً يُبرز أن تحسن هوامش الربح في عام 2025 يقابله سجل أرباح ضعيف للغاية على مدى سنوات عديدة.

- إن صافي الدخل خلال الاثني عشر شهراً الماضية والبالغ 10.7 مليون دولار أمريكي يعيد الشركة إلى الربحية، ولكنه يأتي بعد خسائر سابقة مثل 19.1 مليون دولار أمريكي في الربع الثالث من عام 2024.

- إن هذا المزيج من تحسن بيانات الهامش وفترة طويلة من انخفاض الأرباح يعني أن أي حجة إيجابية تحتاج إلى مراعاة كل من التقدم الأخير والتراجع السابق.

يتقلص حجم محفظة القروض بينما تبقى القروض المتعثرة مرتفعة

- ارتفع إجمالي القروض من 2179.5 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 1911.5 مليون دولار أمريكي في الربع الثالث من عام 2025، في حين تراوحت القروض المتعثرة خلال تلك الفترة بين 32.1 مليون دولار أمريكي و23.99 مليون دولار أمريكي.

- غالباً ما يركز المتشائمون على مخاطر الائتمان، وهنا لديهم بعض الأرقام للعمل بها، حيث تم تحديد مخصصات القروض المعدومة بنسبة 72%، وظلت القروض غير العاملة في حدود عشرات الملايين حتى مع انخفاض حجم محفظة القروض.

- يشير البدل المعلن عنه بنسبة 72%، مقارنة بالمعيار المرجعي البالغ 100%، إلى هامش أمان منخفض نسبياً في حالة تدهور ظروف الائتمان.

- وفي الوقت نفسه، تشير القروض المتعثرة التي بلغت 28.6 مليون دولار أمريكي في الربع الثالث من عام 2025 و23.99 مليون دولار أمريكي في الربع الثاني من عام 2025 إلى أن جودة الأصول عامل مستمر في مدى حذر المستثمرين المحتملين.

نسبة السعر إلى الأرباح الممتازة 34.9 ضعفًا مقابل 11.8 ضعفًا في القطاع

- يتم تداول السهم بنسبة سعر إلى ربحية تبلغ 34.9 مرة، وهو ما يتجاوز بكثير متوسط النسبة المماثلة البالغ 12.9 مرة ومتوسط قطاع البنوك الأمريكية البالغ 11.8 مرة، في حين أن ربحية السهم خلال الاثني عشر شهرًا الماضية تبلغ 0.11 دولار أمريكي على صافي دخل قدره 10.7 مليون دولار أمريكي.

- ما يلفت انتباه المستثمرين المهتمين بالتقييم هو أن مضاعف السعر إلى الأرباح المرتفع هذا يأتي على الرغم من انخفاض الأرباح السنوية بنسبة 46.4% على مدى خمس سنوات. ونتيجة لذلك، يعكس سعر السهم الحالي البالغ 4.25 دولار أمريكي توقعات متفائلة نسبياً بعد عودة الشركة إلى الربحية مؤخراً.

- إن التحول من خسارة تراكمية قدرها 15.4 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى ربح تراكمي قدره 10.7 مليون دولار أمريكي بحلول الربع الرابع من عام 2025 يساعد في تفسير سبب قبول بعض المستثمرين لسعر أعلى.

- ومع ذلك، فإن الجمع بين نسبة السعر إلى الأرباح المرتفعة وانخفاض الأرباح على مدى عدة سنوات سابقة هو بالضبط نوع التوتر الذي يميل المستثمرون الأكثر حذرًا إلى تقييمه بعناية.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة بلو ريدج بانكشيرز وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الاستثمارية الكبيرة القادمة.

اكتشف المزيد مما هو متاح

تجمع شركة بلو ريدج بانكشيرز بين نسبة سعر إلى ربحية ممتازة تبلغ 34.9 ضعفًا ومحفظة قروض متقلصة مع انخفاض في الأرباح على مدى خمس سنوات ومخاوف مستمرة بشأن القروض المتعثرة والاحتياطيات.

إذا كانت التقييمات المرتفعة وضغوط الأرباح والمخاوف الائتمانية تثير لديك بعض التردد، فراجع أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (391 نتيجة) للتركيز على الشركات ذات الوضع المالي الأكثر صلابة والميزانيات العمومية الأكثر مرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.