يبدو أن سهم شركة بوينغ (BA) أقل من قيمته العادلة على الرغم من مخاطر التدفق النقدي.

بوينج BA | 0.00 |

يحتل سهم بوينغ حاليًا وضعًا تقييميًا غير عادي، حيث تشير تقديرات التدفقات النقدية المخصومة (DCF) إلى إمكانية تحقيق مكاسب كبيرة مقارنة بالسعر الحالي، في حين تميل مضاعفات السوق في الاتجاه المعاكس وكانت العوائد الأخيرة على مدى السنوات الخمس الماضية سلبية بشكل طفيف.

- على مدى السنوات الخمس الماضية، انخفض سهم بوينغ بنحو 5.7%، مما يشير إلى أن سعر السهم لم يواكب تغير مزيج أعمال الشركة وتوقعات المستثمرين.

- يمكن أن تدعم الأعمال الدفاعية والفضائية طويلة الأجل الجديدة، مثل عقد قمر MUOS الصناعي، التدفق النقدي المستقبلي، لكن المخاوف المستمرة بشأن استنزاف النقد واحتياجات رأس المال قد تؤثر على المبلغ الذي يرغب المستثمرون في دفعه اليوم.

- في عمليات التحقق الأوسع التي أجرتها Simply Wall St، حصلت شركة بوينغ على 3 من 6 نقاط من حيث القيمة، مما يشير إلى صورة مختلطة بدلاً من كونها صفقة واضحة أو مبالغة واضحة في التقييم.

بالنسبة للمستثمرين، فإن السؤال الرئيسي هو ما إذا كان سعر بوينغ الحالي يعكس بالفعل المخاطر الموجودة في تدفقاتها النقدية، أو ما إذا كانت القيمة الجوهرية التي ينطوي عليها نموذج التدفقات النقدية المخصومة لا تزال تترك هامش أمان ذي مغزى.

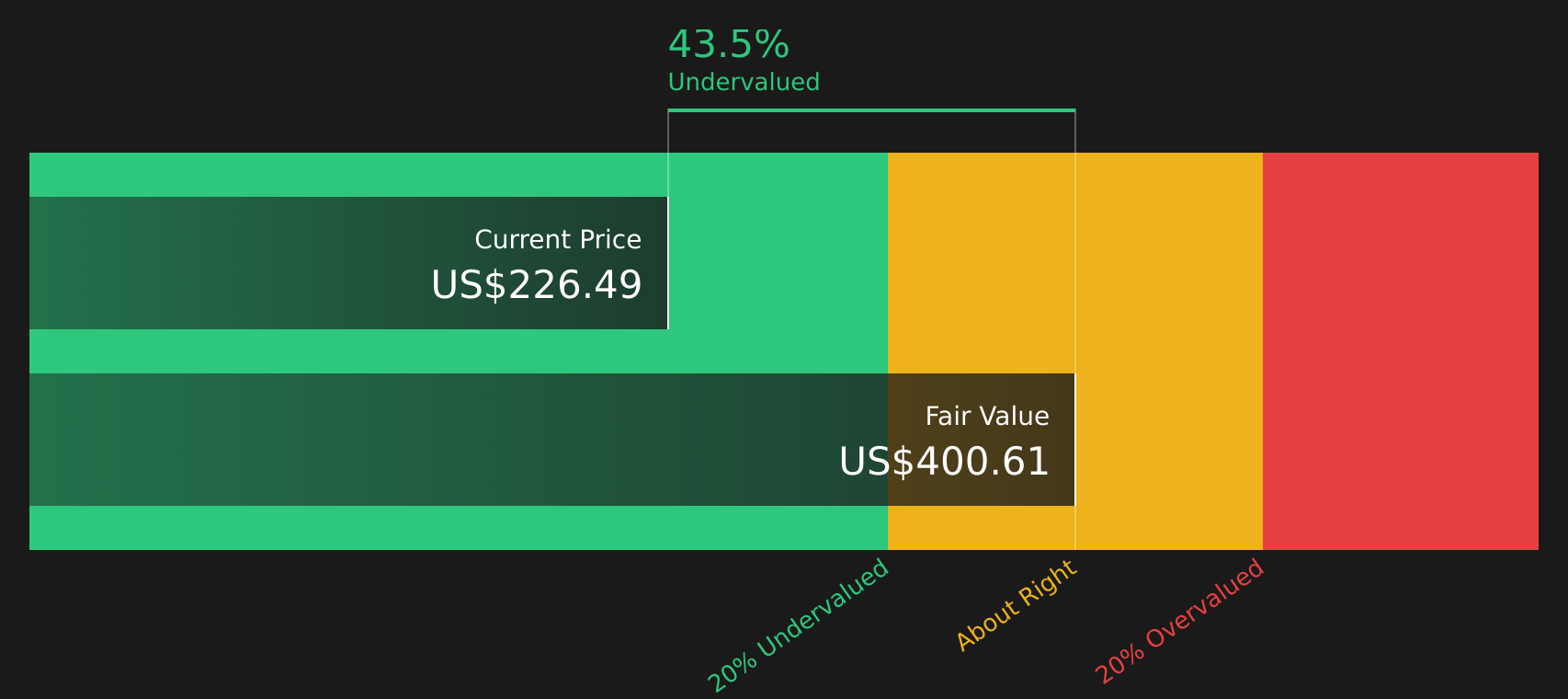

هل تبدو أسهم شركة بوينغ مقومة بأقل من قيمتها الحقيقية من حيث التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية للتدفقات النقدية المستقبلية لشركة بوينغ. وبحسب بيانات الأشهر الاثني عشر الماضية، لا تزال بوينغ تُسجّل تدفقات نقدية حرة خارجة تُقدّر بنحو 477 مليون دولار، لذا يعتمد النموذج بشكل كبير على افتراض تعافي التدفقات النقدية بدلاً من بقائها عند مستوياتها الحالية.

بناءً على ذلك، تشير نتائج تحليل التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 399 دولارًا أمريكيًا للسهم، مما يعني أن السهم يُتداول بخصم يقارب 45.3% عن هذا التقدير. ويتزامن هذا الخصم مع ارتفاع نسبة السعر إلى الأرباح الحالية إلى 89.6، مما يدل على أن الأرباح لا تزال ضعيفة مقارنةً بسعر السهم حتى مع تحسن التدفقات النقدية لاحقًا.

يضيف عقد القمر الصناعي MUOS الأخير بقيمة ملياري دولار إمكانات تدفق نقدي دفاعي طويلة الأجل، ويساعد حذر السوق بشأن استنزاف بوينغ للنقد في تفسير سبب بقاء السعر أقل بكثير من تقدير التدفق النقدي المخصوم.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة إلى أن أسهم شركة بوينغ تبدو حاليًا مقومة بأقل من قيمتها الحقيقية مقارنة بتدفقاتها النقدية المتوقعة.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم بوينغ مقومة بأقل من قيمتها الحقيقية بنسبة 45.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 43 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

هل بالغت شركة بوينغ في توقعاتها للأرباح؟

يُعدّ مضاعف السعر إلى الأرباح (P/E) أداةً مفيدةً للتحقق من أداء شركة بوينغ، لأنه يربط سعر السهم مباشرةً بالأرباح التي تدعمه في نهاية المطاف. ويتم تداول أسهم بوينغ حاليًا بمضاعف سعر إلى أرباح يبلغ حوالي 89.6 ضعفًا، وهو ما يزيد عن ضعف متوسط قطاع الطيران والدفاع البالغ 39.3 ضعفًا، ويتجاوز بكثير متوسط الشركات المنافسة الأوسع نطاقًا البالغ 36.2 ضعفًا.

وفقًا لإطار النسبة العادلة لـ Simply Wall St، والذي يُراعي حجم شركة بوينغ ومستوى المخاطر والربحية، فإن نسبة سعر/ربحية أقرب إلى 67.2 ضعفًا ستكون أكثر انسجامًا مع أساسياتها. وبالتالي، فإن النسبة الحالية البالغة 89.6 ضعفًا تُمثل علاوة كبيرة مقارنةً بهذا المعيار المُعدّل، مما يُشير إلى أن المستثمرين يدفعون سعرًا مرتفعًا مقابل كل دولار من الأرباح حتى بعد الأخذ في الاعتبار العوامل الخاصة بالقطاع.

وبالنظر إلى كل ذلك، يبدو أن سهم بوينغ مبالغ في تقييمه حالياً بناءً على مضاعف السعر إلى الأرباح.

رواية بوينغ: ما الذي يبرر سعر اليوم؟

بالنسبة لشركة بوينغ، تُشكّل تحليلات Simply Wall St حلقة الوصل بين صورة التقييم المتباينة هذه والتوقعات المحددة التي يجب أن تتحقق لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي، وهي متاحة على صفحة مجتمع Simply Wall St. وبدلاً من التركيز على مضاعف واحد أو ناتج نموذج واحد، يُبيّن كل تحليل الافتراضات التي بُنيت عليها رؤيته للقيمة العادلة، ما يُتيح لك مقارنتها بنتائج بوينغ الفعلية كما هي مُعلنة.

إحدى أبرز روايات المجتمع حول بوينغ: مقومة بأقل من قيمتها الحقيقية بنسبة 27%

"يساهم التوسع المستمر لمنصة خدمات ما بعد البيع ذات الهامش الربحي العالي لشركة بوينغ، والمدعومة بمراكز توزيع جديدة وعروض رقمية متكاملة، في خلق تدفق مستدام من الإيرادات المتكررة والمربحة..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بوينغ؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة بوينغ، تشير دراسة التدفقات النقدية المخصومة (DCF) إلى إمكانية تحقيق مكاسب كبيرة في القيمة الجوهرية، بينما يُشير تحليل نسبة السعر إلى الأرباح (P/E) إلى أن السهم مُبالغ في تقييمه بناءً على الأرباح الحالية. ويعود هذا التباين بشكل أساسي إلى توقيت وموثوقية التدفقات النقدية المستقبلية مقارنةً بالربحية الحالية والتوجهات السائدة تجاه القطاع. أما تقييمات السوق الأوسع نطاقًا فتقع في المنتصف. ويكمن العامل الحاسم في قدرة بوينغ على تحويل استنزافها النقدي واحتياجاتها الرأسمالية إلى تدفقات نقدية حرة مستقرة ومتنامية. والسؤال الأهم بالنسبة لك هو ما إذا كان الخصم الحالي على القيمة الجوهرية يُعوض بشكل كافٍ عن مخاطر التنفيذ والتمويل، أو ما إذا كان يعكسها بشكل مناسب.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.