قد يكون سعر سهم شركة بوينغ (BA) أقل من قيمته العادلة بعد اعتماد طائرة ماكس 7

بوينج BA | 0.00 |

انخفض سهم بوينغ بنحو 7.2% خلال العام الماضي، ومع ذلك فإن إشارات التقييم منقسمة، حيث يشير تقدير التدفق النقدي المخصوم (DCF) إلى إمكانية تحقيق مكاسب كبيرة بينما تشير مضاعفات السوق إلى أن الأسهم ليست رخيصة.

- انخفض سعر سهم بوينغ بنسبة 7.2% خلال العام الماضي، مما يزيد من التركيز على ما إذا كان المستوى الحالي يعكس بالفعل التحديات التشغيلية والتنظيمية التي تواجهها الشركة.

- يمكن أن يدعم التقدم المحرز في شهادات 737 ماكس وزيادة الإنتاج توقعات التدفق النقدي المستقبلية، في حين أن مشكلات التصنيع المستمرة واضطرابات تكنولوجيا المعلومات تسلط الضوء على مخاطر التنفيذ التي قد تؤثر على المبلغ الذي يرغب المستثمرون في دفعه.

- حصلت شركة بوينغ على 3 من 6 في فحوصات التقييم، وهي صورة مختلطة وليست صفقة واضحة أو مبالغة واضحة في التقييم.

المسألة الآن هي ما إذا كان سعر بوينغ الحالي يعكس بشكل أدق الارتفاع الذي تشير إليه تقديرات القيمة الجوهرية أم الحذر الذي تنطوي عليه مضاعفات الأرباح الأعلى.

هل لا تزال شركة بوينغ رخيصة من حيث التدفق النقدي؟

تقوم طريقة التدفقات النقدية المخصومة (DCF) بتقييم شركة بوينغ من خلال توقع التدفقات النقدية المستقبلية التي قد تولدها الشركة للمساهمين وخصمها إلى قيمتها الحالية.

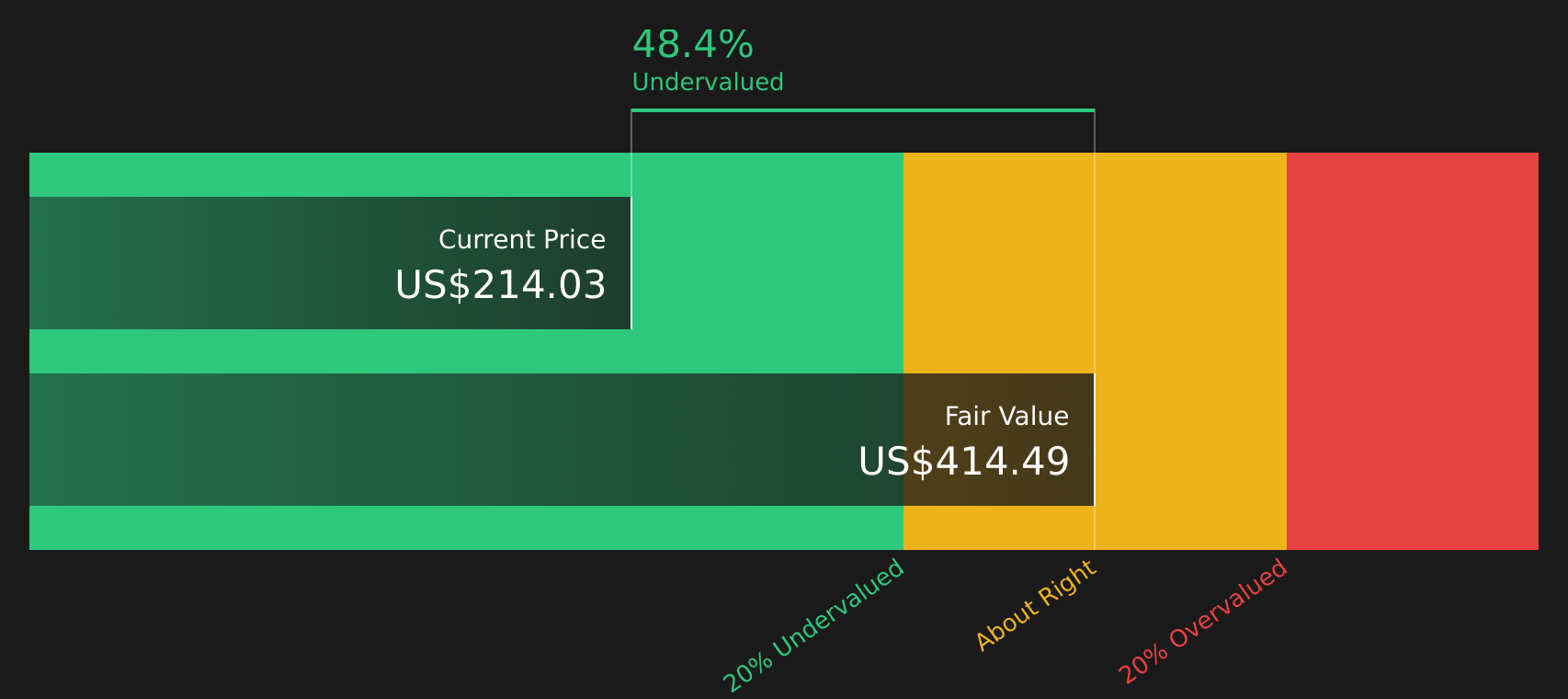

وفقًا لهذا النموذج، تمر شركة بوينغ حاليًا بفترة ضغط، حيث أظهر التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة تُقدر بنحو 0.48 مليار دولار. يفترض نموذج التدفقات النقدية المخصومة تعافي هذه التدفقات النقدية بمرور الوقت بدلًا من بقائها عند هذا المستوى، مما يؤدي إلى قيمة جوهرية مُقدّرة تبلغ حوالي 411.84 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، فإن هذا يعني أن السهم يُتداول بخصم يُقارب 48.0% عن هذه القيمة الجوهرية المُقدّرة.

يُفسر التوسع المُخطط له في إنتاج طائرات 737 ماكس والتقدم المُحرز في الحصول على الشهادات، سببَ كون توقعات التدفقات النقدية في نموذج التدفقات النقدية المخصومة تبدو أفضل من الأرقام الأخيرة، على الرغم من استمرار التركيز على التحديات التشغيلية وانقطاعات أنظمة تكنولوجيا المعلومات. وبالرغم من هذه العوامل المُعاكسة، يُشير النموذج إلى أن سعر السوق لا يزال أقل من المستوى الذي تُشير إليه التدفقات النقدية المُتوقعة.

من خلال هذا المنظور للتدفقات النقدية المخصومة، يبدو أن سهم بوينغ مقوم بأقل من قيمته الحقيقية حالياً.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم بوينغ مقومة بأقل من قيمتها الحقيقية بنسبة 48.0%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 49 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

هل تبدو أسهم شركة بوينغ باهظة الثمن في ضوء الأرباح؟

نسبة السعر إلى الأرباح (P/E) هي طريقة شائعة لمعرفة المبلغ الذي تدفعه مقابل كل دولار من أرباح شركة بوينغ. حاليًا، يتم تداول أسهم بوينغ بنسبة سعر إلى أرباح تبلغ حوالي 87.9 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الطيران والدفاع البالغ حوالي 37.9 ضعفًا، وأعلى من متوسط الشركات المنافسة البالغ حوالي 36.5 ضعفًا.

يبلغ مضاعف الربحية العادل المُعدّل لشركة بوينغ، والذي يأخذ في الاعتبار حجمها وهوامش ربحها ومستوى المخاطرة فيها، حوالي 67.0 ضعفًا. وبالتالي، فإن المضاعف الحالي أعلى من كلٍّ من هذا المضاعف العادل ومؤشرات القطاع، مما يشير إلى أن المستثمرين يدفعون بالفعل سعرًا أعلى للسهم مقارنةً بقاعدة أرباحه.

بناءً على مضاعف السعر إلى الأرباح هذا، يبدو سهم بوينغ باهظ الثمن مقارنة بكل من صناعته وما تشير إليه النسبة العادلة.

رواية بوينغ: ما الذي يبرر سعر اليوم؟

تُكمل تحليلات Simply Wall St حول شركة بوينغ ما بدأه هذا التقسيم التقييمي، وتُحدد مسارات نمو الشركة وهوامش ربحها وأرباحها التي يجب أن تسلكها حتى يصبح سعر السهم أعلى أو أقل بشكل ملحوظ مما هو عليه اليوم. هذه التحليلات متاحة على صفحة مجتمع الشركة. ويُعامل كل تحليل القيمة العادلة للسهم كفرضية حول أعمال بوينغ قابلة للمراجعة بمرور الوقت، بدلاً من كونها تقييماً آنياً.

إحدى أبرز روايات المجتمع حول بوينغ: مقومة بأقل من قيمتها الحقيقية بنسبة 29%

"إن تراكم الطلبات التجارية الضخمة لشركة بوينغ، والتي تبلغ قيمتها 522 مليار دولار، مع بيع 5900 طائرة بشكل مؤكد حتى العقد المقبل، يضع الشركة في موقع يسمح لها بالاستفادة بشكل غير متناسب من الزيادة المتوقعة في الطلب العالمي على السفر الجوي بحلول عام 2040..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بوينغ؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة بوينغ، تشير القيمة الجوهرية للتدفقات النقدية المخصومة إلى فجوة كبيرة في إمكانية تحقيق مكاسب، بينما يشير مضاعف الأرباح إلى أن سعر السهم مرتفع بالفعل. ويعكس هذا التباين بشكل أساسي التوتر بين ما يمكن أن تبدو عليه التدفقات النقدية على المدى الطويل بمجرد استقرار الإنتاج والتسليمات، وما يرغب المستثمرون حاليًا في دفعه بناءً على الأرباح المعلنة ومقارنات القطاع. وتتوسط تقييمات أوسع نطاقًا هذا التباين، لذا لا يطغى أي من جانبي النقاش. والسؤال الرئيسي من هنا هو ما إذا كانت بوينغ قادرة على تحويل دفتر طلبياتها وخططها لرفع الكفاءة إلى تدفقات نقدية مستدامة دون مزيد من الانتكاسات التنفيذية التي تُبقي مضاعف الأرباح مرتفعًا والثقة ضعيفة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.