انخفاض هامش بوكينج هولدينجز (BKNG) يتحدى توقعات التقييم الصعودية

بوكنج هولدنج BKNG | 0.00 |

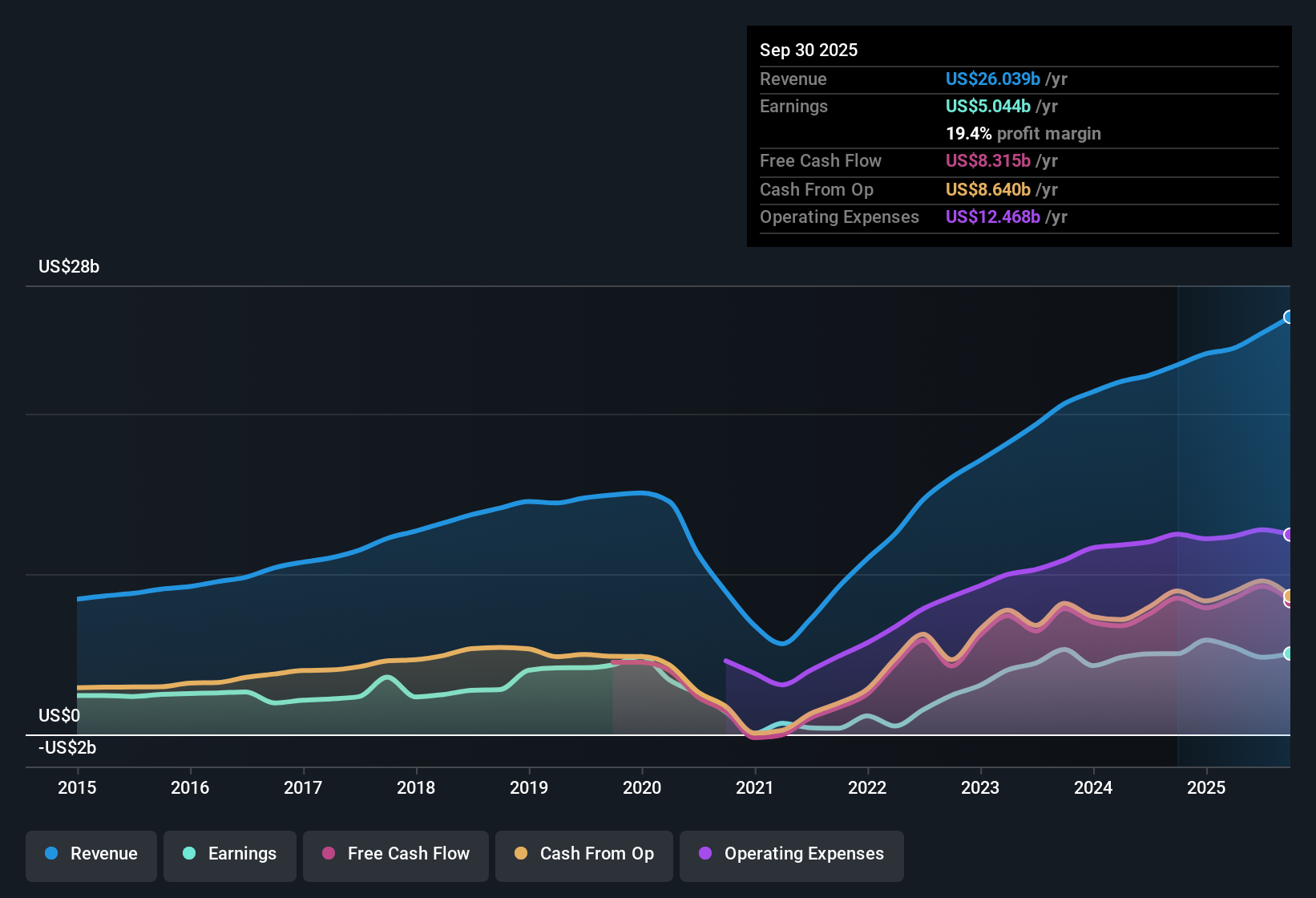

حققت شركة بوكينج هولدينجز (BKNG) أداءً ماليًا ملحوظًا، حيث بلغ هامش صافي الربح 19.4%، بانخفاض عن 21.8% في العام الماضي، واستقر نمو ربحية السهم السنوية عند 0.2%. وهذا أقل بكثير من متوسطها القوي على مدى خمس سنوات والبالغ 39% سنويًا. وبالنظر إلى المستقبل، تتوقع الإدارة نمو الأرباح بنحو 20% سنويًا، متجاوزةً التوقعات السنوية للسوق الأمريكية الأوسع نطاقًا والبالغة 15.7%، بينما من المتوقع أن ترتفع الإيرادات بنسبة 8% سنويًا مقارنةً بـ 10.3% في السوق. وبفضل سجلها الحافل بالمكاسب الضخمة وتوقعاتها بنمو متسارع، تُبقي أحدث نتائج الشركة المستثمرين مُركزين على اتجاهات هامش الربح والتوقعات المستقبلية.

شاهد تحليلنا الكامل لشركة Booking Holdings.لنستعرض الآن كيفية مقارنة هذه الأرقام بالروايات التي يبنيها المستثمرون حول بوكينج هولدينجز. يستكشف القسم التالي أين تُعزز النتائج هذه الرواية، وأين قد تدفع إلى إعادة النظر.

تشير القيمة العادلة لـ DCF إلى ارتفاع

- سعر سهم بوكينج هولدينجز هو 5,075.86 دولارًا أمريكيًا، وهو أقل بنسبة 30% من تقدير القيمة العادلة لتدفقاتها النقدية المخصومة والبالغة 7,278.82 دولارًا أمريكيًا. وهذا يُبرز فجوة تقييمية ملحوظة.

- وفقًا لتوقعات المحللين، من المتوقع أن ترتفع هوامش ربح الشركة المستقبلية بشكل حاد من 19.2% إلى 29.2% خلال السنوات الثلاث المقبلة. وقد يبرر هذا النمو القوي في الهامش رفع القيمة العادلة للشركة.

- يتوقع المحللون أن تصل الأرباح إلى 9.5 مليار دولار أمريكي بحلول عام 2028، مما يعني أن نسبة السعر إلى الربحية المتوقعة تبلغ 24.8x. ويظل هذا أعلى من متوسط القطاع الحالي البالغ 23.9x.

- الفرق بين سعر السهم اليوم والسعر المستهدف المُتوقع البالغ 6,200.63 دولار أمريكي هو 8.7%. وهذا يُشير إلى أن السوق حذرة بشأن التسعير الكامل لهذه التوقعات المتفائلة.

- شاهد كيف يمزج المحللون بين توقعات الهامش القوية وفجوات التقييم في رؤيتهم المتوازنة للمسار الذي قد تسلكه شركة Booking Holdings. 📊 اقرأ التقرير الكامل لإجماع شركة Booking Holdings.

نسبة السعر إلى الأرباح المميزة مقارنةً بالشركات المماثلة

- يبلغ مضاعف ربحية الشركة 32.6x، وهو أعلى بكثير من متوسط نظيراتها البالغ 28.4x، ومتوسط قطاع الضيافة الأمريكي البالغ 23.7x. وهذا يشير إلى أن المستثمرين يدفعون علاوة كبيرة لشراء أسهم بوكينج هولدينجز.

- وبناءً على إجماع آراء المحللين، يرى البعض أن هذه القيمة الإضافية مبررة بسبب التحركات الاستراتيجية مثل دمج الذكاء الاصطناعي والتوسع الرأسي، في حين لا يزال التشكك قائما.

- ومن المتوقع أن ينمو الإيرادات المحجوزة بنسبة 8% سنويا في السنوات المقبلة، وهو ما يقل عن متوسط النمو السنوي المتوقع بنسبة 10.3% للسوق الأميركية الأوسع.

- ولخفض نسبة السعر إلى العائد إلى 24.8x بحلول عام 2028، بما يتماشى مع نمو الأرباح، تواجه الشركة ضغوطاً لمواصلة التنفيذ القوي لمجرد الحفاظ على مضاعفات التقييم الحالية.

القوة المالية لا تزال نقطة مراقبة

- على الرغم من نمو أرباحها وإيراداتها، لا تستوفي شركة بوكينج هولدينجز حاليًا معايير المركز المالي "القوي". وهذا يثير تساؤلات حول مرونتها في إدارة المخاطر المستقبلية.

- وتشير آراء المحللين إلى أنه في حين يدعم التنوع وانضباط النفقات الهوامش، فإن تباطؤ السفر على مستوى المنطقة وارتفاع تكاليف اكتساب العملاء قد يشكل تحديًا للتحسينات في الهامش الصافي.

- إن الاضطرابات الاقتصادية الكلية أو الجيوسياسية المستمرة قد تفرض ضغوطاً سريعة على كل من الإيرادات والأرباح، وخاصة إذا تحول الإنفاق الاستهلاكي بشكل أكبر نحو خيارات أقل تكلفة.

- يوفر الطلب المستقر على الترفيه بعض الحماية، ولكن الاعتماد على وتيرة طرح الرحلة المتصلة وكفاءة التسويق يضيف مخاطر التنفيذ.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Booking Holdings في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك منظور فريد للأرقام؟ شاركنا وجهة نظرك واكتب روايتك في دقائق معدودة. افعل ذلك على طريقتك.

نقطة البداية الرائعة لبحثك حول Booking Holdings هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

استكشاف البدائل

وتواجه شركة بوكينج هولدنجز تساؤلات حول قوتها المالية، حيث تسلط نتائجها الأخيرة الضوء على المخاوف بشأن المرونة وارتفاع التكاليف والتعرض المحتمل لهبوط السوق.

إذا كنت ترغب في تجنب هذه المخاطر، فجرب أداة فحص الميزانيات العمومية القوية والأسهم الأساسية (نتائج عام ١٩٨٠) للعثور على شركات ذات أسس مالية أقوى وتعرض أقل للديون. هذه الشركات مصممة للمرونة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.