شركة بريستول مايرز سكويب (BMY) تعود إلى تحقيق أرباح تراكمية بقيمة 7.1 مليار دولار أمريكي، متجاوزةً التوقعات المتشائمة.

بريستول مايرز سكويب كو BMY | 58.06 58.06 | -0.96% 0.00% Pre |

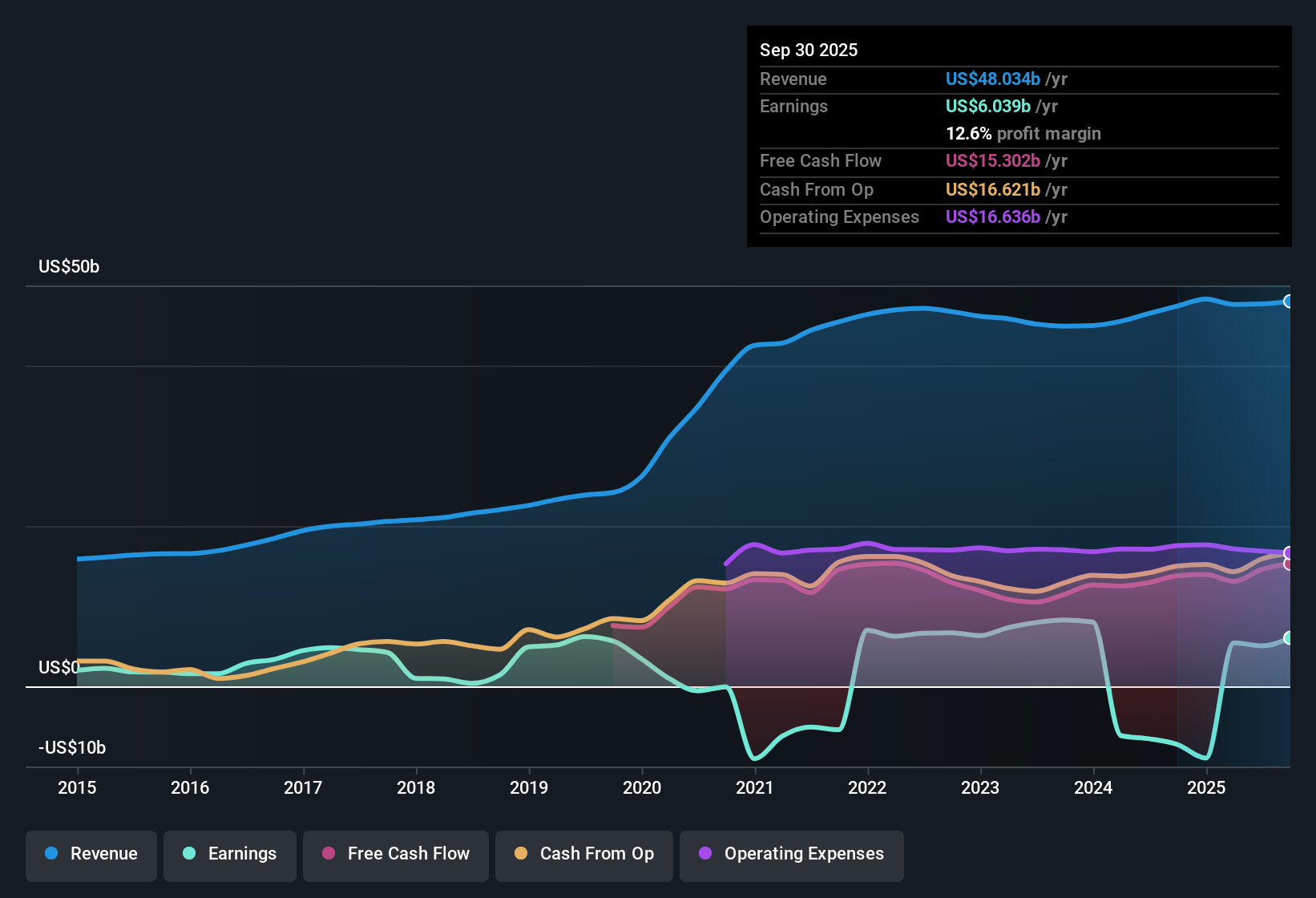

اختتمت شركة بريستول مايرز سكويب (BMY) السنة المالية 2025 بإيرادات بلغت 12.5 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 0.53 دولار أمريكي، إلى جانب صافي دخل قدره 1,087 مليون دولار أمريكي، مما يُشير إلى كيفية تقييم المستثمرين للسنة المالية بأكملها. وخلال الأرباع القليلة الماضية، شهدت الشركة تقلبات في الإيرادات من 11.2 مليار دولار أمريكي في الربع الأول من عام 2025 إلى نطاق يتراوح بين 12.2 مليار دولار أمريكي و12.7 مليار دولار أمريكي تقريبًا في الأرباع من الثاني إلى الرابع. وتراوحت ربحية السهم الأساسية ربع السنوية بين 0.64 دولار أمريكي و1.21 دولار أمريكي على مدار العام، مما يُعطي صورة أوضح عن مدى توافق الأرباح مع الإيرادات. ومع بلوغ ربحية السهم خلال الاثني عشر شهرًا الماضية 3.47 دولار أمريكي على إيرادات بلغت 48.2 مليار دولار أمريكي، تُسلط هذه البيانات الضوء بشكل مباشر على مدى كفاءة بريستول مايرز سكويب في تحويل هذه الإيرادات إلى هوامش ربح مستدامة.

اطلع على تحليلنا الكامل لشركة بريستول-مايرز سكويب.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه النتائج مع الروايات السائدة لشركة بريستول مايرز سكويب التي يتابعها المستثمرون، وأين تتعارض البيانات مع تلك الروايات.

بلغ صافي الربح 7.1 مليار دولار أمريكي بعد خسارة العام الماضي

- على أساس الاثني عشر شهرًا الماضية، سجلت شركة بريستول مايرز سكويب صافي دخل قدره 7.1 مليار دولار أمريكي وربحية أساسية للسهم قدرها 3.47 دولار أمريكي، مقارنة بخسارة قدرها 8.9 مليار دولار أمريكي وخسارة في ربحية السهم قدرها 4.41 دولار أمريكي في أرقام العام السابق، حيث تأثرت النتائج بخسارة لمرة واحدة قدرها 6.3 مليار دولار أمريكي.

- ما يلفت الانتباه في النظرة المتفائلة هو أن هذا التحول من خسارة إلى ربح قدره 7.1 مليار دولار أمريكي يأتي مصحوبًا بمعدل نمو أرباح سنوي على مدى خمس سنوات بنسبة 13.6%. ومع ذلك، لا تزال التوقعات في مجموعة البيانات تشير إلى انخفاض الأرباح بنسبة 1.3% سنويًا على مدى السنوات الثلاث المقبلة، مما يخلق تناقضًا بين معدل النمو التاريخي والنظرة المستقبلية الأكثر حذرًا.

- يمكن لأنصار الاتجاه الصعودي أن يشيروا إلى الربحية الحالية المتأخرة والإيرادات المتأخرة البالغة 48.2 مليار دولار أمريكي كدليل على أن الشركة تحقق أرباحًا نقدية كبيرة اليوم بدلاً من الاعتماد فقط على الآمال المستقبلية.

- في الوقت نفسه، تطلب منك توقعات الأرباح تلك التفكير في مدى استدامة هذا الربح البالغ 7.1 مليار دولار أمريكي إذا كان من المتوقع أن يتقلص إجمالي الإيرادات، لذلك يجدر التحقق من أجزاء المحفظة التي تقود الانتعاش الأخير مقارنة بالفترة التي تضمنت الخسارة الكبيرة لمرة واحدة.

يرى المتفائلون أن العودة الأخيرة إلى الربحية قد تكون أكثر أهمية من الخسارة السابقة، وهذا تحديدًا ما يجعل التحليل طويل الأمد لشركة بريستول مايرز سكويب مثيرًا للاهتمام. 📊 اقرأ التقرير الكامل حول إجماع بريستول مايرز سكويب.

بلغت الإيرادات ما يقارب 48 مليار دولار أمريكي، في حين تشير التوقعات إلى انخفاض سنوي بنسبة 6.4%.

- بلغت الإيرادات خلال الاثني عشر شهرًا الماضية 48.2 مليار دولار أمريكي، بينما تشير التوقعات في البيانات إلى انخفاض الإيرادات بنحو 6.4٪ سنويًا على مدى السنوات الثلاث المقبلة، لذا فإن السؤال الرئيسي هو ما مقدار هذا المبلغ البالغ 48.2 مليار دولار أمريكي الذي يمكن الحفاظ عليه مع نضوج الأدوية القديمة.

- يركز النقاد على الجوانب السلبية، مشيرين إلى أن انخفاض الإيرادات بنسبة 6.4% سنويًا وانخفاض الأرباح بنسبة 1.3% سنويًا سيؤثران سلبًا على حجم الأرباح التي يمكن تحقيقها على أساس 48.2 مليار دولار أمريكي. ومع ذلك، يُظهر النمط الفصلي الأخير، بإيرادات تتراوح بين 11.2 مليار دولار أمريكي و12.7 مليار دولار أمريكي حتى السنة المالية 2025، نطاقًا ضيقًا نسبيًا لا يؤكد وحده الانخفاض المتوقع.

- تشير الأرقام المسجلة للربع الرابع من عام 2025 والبالغة 12.5 مليار دولار أمريكي إلى مقارنة بـ 12.3 مليار دولار أمريكي في الربع الرابع من عام 2024، مما يعني أن الانخفاض المتوقع لم يظهر بعد في هذه الأرقام المحددة من فترة إلى أخرى، لذا فإن النظرة التشاؤمية تعتمد بشكل أكبر على التوقعات المستقبلية أكثر من اعتمادها على أحدث الاتجاهات السابقة.

- بالنسبة للمستثمر المبتدئ، فإن هذا الانقسام بين الاستقرار الحالي الذي يبلغ حوالي 12 مليار دولار أمريكي لكل ربع سنة والانخفاضات المستقبلية المتوقعة هو التوتر الأساسي الذي يجب مراعاته عند التفكير في مدى مرونة محرك إيرادات شركة BMY.

نسبة السعر إلى الأرباح 17.9 ضعفًا، والقيمة العادلة للتدفقات النقدية المخصومة 138.94 دولارًا أمريكيًا.

- يتم تداول أسهم شركة بريستول مايرز سكويب بنسبة سعر إلى ربحية تبلغ 17.9 مرة، مقارنة بـ 21.2 مرة لصناعة الأدوية الأمريكية و21.5 مرة للشركات المنافسة، في حين أن القيمة العادلة للتدفقات النقدية المخصومة في مجموعة البيانات تبلغ 138.94 دولارًا أمريكيًا مقابل سعر السهم الحالي البالغ 61.99 دولارًا أمريكيًا.

- الأمر المثير للاهتمام في سياق تقييم إيجابي هو أن سعر السهم أقل من مستوى كل من الشركات المنافسة ومستوى نسبة السعر إلى الأرباح في القطاع، وبخصم كبير عن القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة. ومع ذلك، تشير البيانات نفسها إلى ارتفاع مستوى الديون وتوقعات انخفاض الإيرادات والأرباح على مدى ثلاث سنوات، مما يجعل فجوة التقييم غير قابلة للاستنتاج ببساطة بأن "الرخيص جيد".

- من ناحية أخرى، فإن نسبة السعر إلى الأرباح المنخفضة البالغة 17.9 ضعفًا مقارنة بالمعايير المرجعية البالغة 21.2 ضعفًا و21.5 ضعفًا، إلى جانب عائد توزيعات الأرباح المعلن عنه بنسبة 4.07%، تدعم فكرة أن المستثمرين يحصلون على دخل أعلى قليلاً مع دفع مضاعف أقل من متوسط شركات الأدوية.

- من جهة أخرى، فإن الجمع بين ارتفاع الديون والانخفاضات المتوقعة في كل من الإيرادات والأرباح يعطي وجهة نظر سلبية مفادها أن الخصم وفجوة القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة قد يعكسان هذه المخاطر.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة بريستول-مايرز سكويب وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية جيدة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

تشير التوقعات بانخفاض الإيرادات والأرباح، إلى جانب عبء الديون المرتفع وتقييم الخصم، إلى أن الميزانية العمومية لشركة BMY ودعمها النقدي المستقبلي قد يكونان تحت ضغط.

إذا كان هذا المزيج من التوقعات المستقبلية الضعيفة والرافعة المالية يبدو غير مريح، فقد ترغب في إلقاء نظرة سريعة على أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (45 نتيجة) للشركات التي تكون فيها القوة المالية في المقدمة والمركز.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.