هل تستطيع DoorDash الحفاظ على زخمها بعد ارتفاع بنسبة 88% حتى عام 2025؟

دور داش DASH | 150.50 148.57 | +0.23% -1.28% Pre |

هل تفكر في استثمار سهم DoorDash الآن؟ لست وحدك. سواءً كنتَ تتابع السوق منذ العام الماضي أو تُلقي نظرةً خاطفةً على مؤشره لأول مرة، فلا شك أن DoorDash تشهد نموًا ملحوظًا. ففي العام الماضي، تضاعف سعر السهم تقريبًا، محققًا عائدًا إجماليًا هائلًا بلغ 88%. وشهدت الأشهر الثلاثة الماضية وحدها ارتفاعًا بنسبة 21%، وهو زخمٌ ملحوظ لشركةٍ معروفةٍ بالفعل في مجال توصيل الطعام.

لا تقتصر الطاقة على الرسوم البيانية فحسب، بل يبدو أن النمو حاضر في جميع جوانب عمليات DoorDash، حيث ارتفعت الإيرادات السنوية بأكثر من 16%، ونمو صافي الدخل بشكل ملحوظ بنسبة 34%. من الواضح أن الأسواق تُقيّم DoorDash بنظرة جديدة، ويعود ذلك جزئيًا إلى تحسن الربحية والتغيرات في نظرة المستثمرين للمخاطر في مجال التوصيل والخدمات اللوجستية.

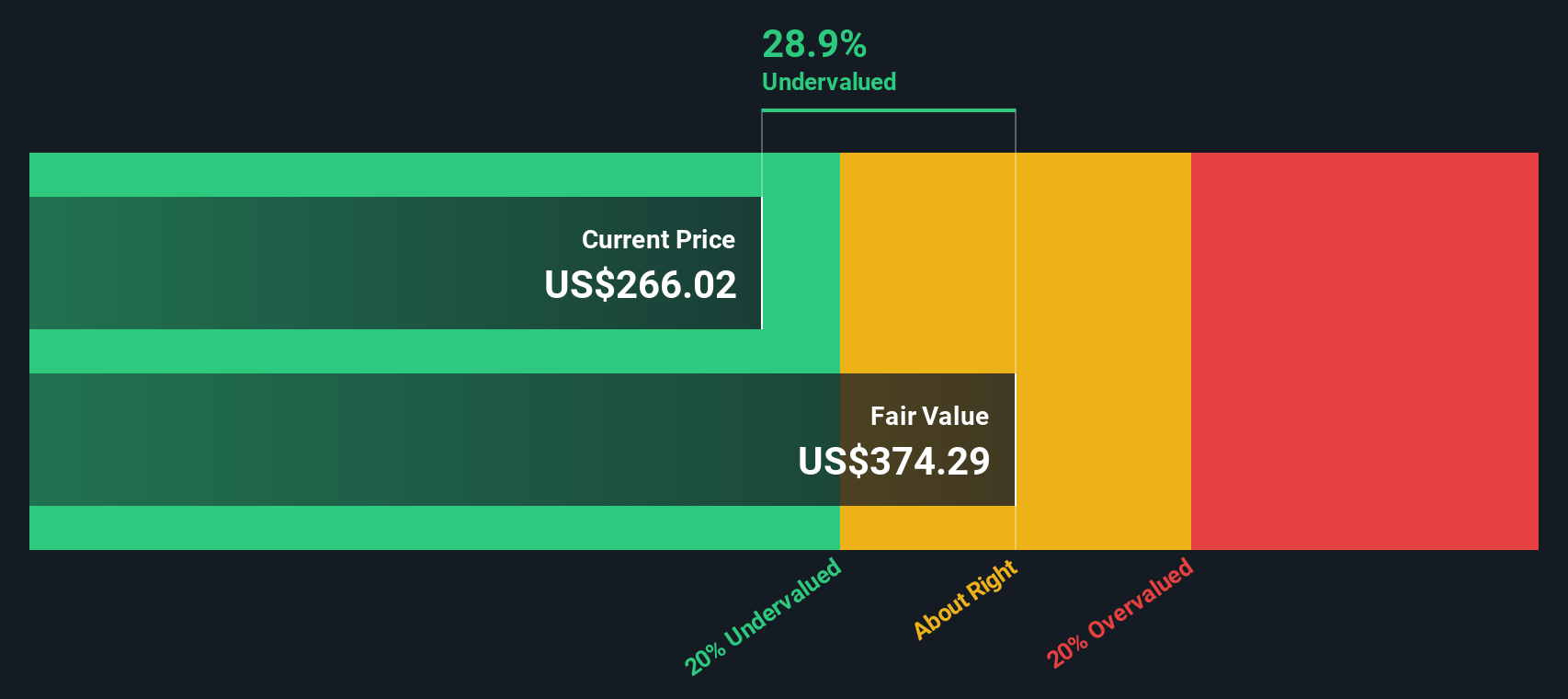

مع ذلك، يصاحب هذا الارتفاع الأخير بعض التعقيدات. فحتى بعد هذه المكاسب، لا تزال أسهم DoorDash تُتداول بخصم يقارب 19% عن متوسط السعر المستهدف للمحللين، وبخصم كبير بنسبة 33% مقارنةً بقيمتها الجوهرية المحسوبة. بالنسبة لمن يُركزون على القيمة، تبلغ درجة تقييم الشركة حاليًا 2 من 6، مما يعني أنها تُعتبر مُقيمة بأقل من قيمتها الحقيقية وفقًا لاثنين من الطرق الرئيسية التي يستخدمها المحللون.

إذن، ما الذي يُحدد تحديدًا قيمة هذا التقييم؟ إليكم نظرة على الأساليب القياسية التي يتبعها المحللون لتحديد ما إذا كانت DoorDash صفقة رابحة، بالإضافة إلى منظور حول كيفية التفكير في أسهم كهذه بعمق أكبر.

حققت DoorDash عوائد بنسبة 88.4% خلال العام الماضي. قارن هذه النسبة مع بقية شركات الضيافة.النهج 1: التدفقات النقدية لشركة DoorDash

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُتيح هذا النهج للمستثمرين فهم القيمة الجوهرية للشركة.

يبلغ التدفق النقدي الحر الحالي لشركة DoorDash 1.72 مليار دولار أمريكي، مما يعكس نموًا قويًا في السنوات الأخيرة. ويتوقع المحللون مستقبلًا استمرار التوسع، حيث يتوقعون أن يصل التدفق النقدي الحر إلى 7.46 مليار دولار أمريكي بنهاية عام 2029. وتشير توقعات العقد المقبل إلى مسار قوي في قدرة DoorDash على توليد النقد، مع بقاء التوقعات المخصومة لعشر سنوات فوق 5 مليارات دولار أمريكي باستمرار.

وفقًا لهذه التوقعات، يُقدّر نموذج التدفقات النقدية المخصومة سهم DoorDash بحوالي 365 دولارًا أمريكيًا للسهم. وبالمقارنة بسعر السهم الحالي، يُشير هذا الحساب إلى أن DoorDash مُقَدَّرة بأقل من قيمتها الحقيقية بنسبة 33.2% تقريبًا في الوقت الحالي.

باختصار، بالنسبة لأولئك الذين يركزون على إمكانات التدفق النقدي المستقبلي، يبدو أن DoorDash يوفر مكاسب كبيرة بناءً على القيمة الجوهرية.

النتيجة: أقل من قيمتها الحقيقية

النهج الثاني: سعر DoorDash مقابل الأرباح

بالنسبة للشركات المربحة مثل DoorDash، يُعدّ مُعدّل السعر إلى الأرباح (PE) مقياسًا موثوقًا به على نطاق واسع، يُتيح للمستثمرين طريقة سهلة لمعرفة المبلغ الذي يدفعونه مقابل كل دولار من الأرباح. ويُعد هذا المُعدّل مفيدًا بشكل خاص في هذه الحالة، نظرًا لأن DoorDash قد انتقلت إلى تحقيق ربحية ثابتة، مما يجعل مُعدّل السعر إلى الأرباح أكثر أهمية من المبيعات أو القيمة الدفترية وحدها.

يتشكل مُعدَّل مكرر الربحية "العادي" أو "العادل" للشركة بناءً على توقعات نموها المستقبلي، واستقرار أرباحها، ومخاطر الاحتفاظ بالسهم. ويميل النمو المرتفع والمخاطر المنخفضة إلى دعم ارتفاع مضاعفات مكرر الربحية، بينما قد يؤدي انخفاض النمو أو ازدياد عدم اليقين إلى انخفاض المُعدَّل العادل.

حاليًا، يُتداول سهم DoorDash عند مضاعف أرباح يبلغ حوالي 133 ضعفًا، وهو أعلى بكثير من متوسط قطاع الضيافة البالغ 23.5 ضعفًا ومتوسط الشركات المماثلة البالغ 32.9 ضعفًا. مع ذلك، فإن النسبة العادلة لشركة Simply Wall St. الخاصة بـ DoorDash مُحددة عند 50.6 ضعفًا، مع الأخذ في الاعتبار نمو أرباحها السريع، وموقعها التنافسي، وعوامل المخاطرة الفريدة في هذا المجال.

بمقارنة مضاعف ربحية السهم الحالي لشركة DoorDash مع النسبة العادلة، يبدو السهم مبالغًا في قيمته بشكل كبير وفقًا لهذا التحليل. ورغم أن آفاق نمو الشركة قوية، إلا أن المضاعف الذي يدفعه المستثمرون الفعليون يبدو بعيدًا كل البعد عن ما يُعتبر عادلًا لشركة تتمتع بمزايا DoorDash الحالية.

النتيجة: مبالغ في تقييمها

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد DoorDash الخاص بك

السرد هو قصة تنشئها عن مستقبل الشركة، وتربط ما تعتقد أنه سيحدث بعد ذلك بتوقعات ملموسة لأشياء مثل الإيرادات والأرباح وهامش الربح، ثم ترجمة هذه القصة إلى تقدير القيمة العادلة للسهم.

بدلاً من الاعتماد كلياً على الأرقام والنسب، تساعدك التقارير السردية على ربط الصورة الأكبر بالنموذج المالي، وبالتالي بقراراتك الاستثمارية. تتميز هذه التقارير بسهولة بنائها واستخدامها، خاصةً ضمن منصة Simply Wall St، حيث يشارك ملايين المستثمرين التقارير السردية ويتابعونها ويحدّثونها يومياً.

بمقارنة القيمة العادلة لسردك بسعر اليوم، ستحصل على إرشادات واضحة بشأن ما إذا كان الوقت مناسبًا للشراء، أو الاحتفاظ، أو البيع. كما يُحدّث سردك تلقائيًا عند ورود أخبار أو أرباح جديدة.

على سبيل المثال، تُركز إحدى قصص DoorDash على الأتمتة المتطورة وتوسعة الأسواق الدولية، وتتوقع قيمة عادلة للسهم تبلغ 360 دولارًا أمريكيًا. في حين أن التوقعات الأكثر حذرًا تشير إلى قيمة عادلة تبلغ 190 دولارًا أمريكيًا، مما يُبرز كيف أن القصص المختلفة قد تقود المستثمرين إلى استنتاجات متباينة تمامًا.

هل تعتقد أن هناك المزيد من التفاصيل حول DoorDash؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.