هل تستطيع شركة Firefly Aerospace التعافي بعد انخفاض أسهمها بنسبة 32.5% هذا الشهر؟

Firefly Aerospace FLY | 29.76 28.80 | +4.53% -3.23% Pre |

إذا كنت تتابع سهم فايرفلاي إيروسبيس وتدرس خطوتك التالية، فأنت بالتأكيد لست وحدك. لقد مرّ السهم بفترة صعبة مؤخرًا، حيث انخفض بنسبة 4.5% خلال الأسبوع الماضي، وتراجع بنسبة 32.5% خلال الشهر الماضي، وانخفض بنسبة أكبر بلغت 51% منذ بداية العام. هذه الأرقام تدفع المستثمرين إلى التساؤل: هل هذا هو الوقت المناسب للشراء، أم الاحتفاظ، أم الانسحاب؟

لا شك أن التطورات الأخيرة في السوق غذّت جزءًا كبيرًا من هذا التقلب. فمع أجواء عدم اليقين التي تكتنف قطاع الفضاء الأوسع، تغيرت المشاعر بسرعة، وأصبح تقييم فايرفلاي فجأةً في دائرة الضوء. ومع ذلك، وبينما تتزايد تقديرات المخاطر، يرى بعض مراقبي السوق أن انخفاض سعر السهم مؤشر على أن إمكانات النمو قد تكون كامنة تحت السطح.

بالطبع، السؤال المنطقي هو: هل يعني كل هذا التحول أن شركة فايرفلاي إيروسبيس أصبحت الآن مقومة بأقل من قيمتها الحقيقية؟ للإجابة على هذا السؤال، نُجري ستة فحوص تقييم رئيسية للشركة. لم تنجح فايرفلاي إلا في واحد من ستة، مانحةً إياها درجة تقييم 1. هل يعني هذا أنه يجب عليك استبعاد القصة من هنا؟ ليس بهذه السرعة. في القسم التالي، سنُحلل كل نهج تقييم، وسنستكشف لاحقًا طريقة أكثر دقة لفهم المعنى الحقيقي للأرقام للمستثمرين على المدى الطويل.

حصلت شركة فايرفلاي إيروسبيس على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Firefly Aerospace

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحالية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة Firefly Aerospace، يتضمن هذا استقراء التدفقات النقدية المستقبلية بناءً على تقديرات المحللين والافتراضات الاستشرافية.

حاليًا، تُبلغ شركة فايرفلاي إيروسبيس عن تدفق نقدي حر (FCF) بقيمة -161.5 مليون دولار أمريكي، مما يعني أن الشركة تُنفق حاليًا مبالغ نقدية. ووفقًا لتوقعات المحللين، من المُحتمل أن ينمو التدفق النقدي الحر بشكل حاد، ليصل إلى 239.5 مليون دولار أمريكي بحلول عام 2029. يُقدم المحللون تقديرات مُفصلة لمدة تصل إلى 5 سنوات، وتأتي التوقعات بعد ذلك من مصادر خارجية، وهو ما يُصبح أكثر تخمينًا كلما تعمقنا في البحث.

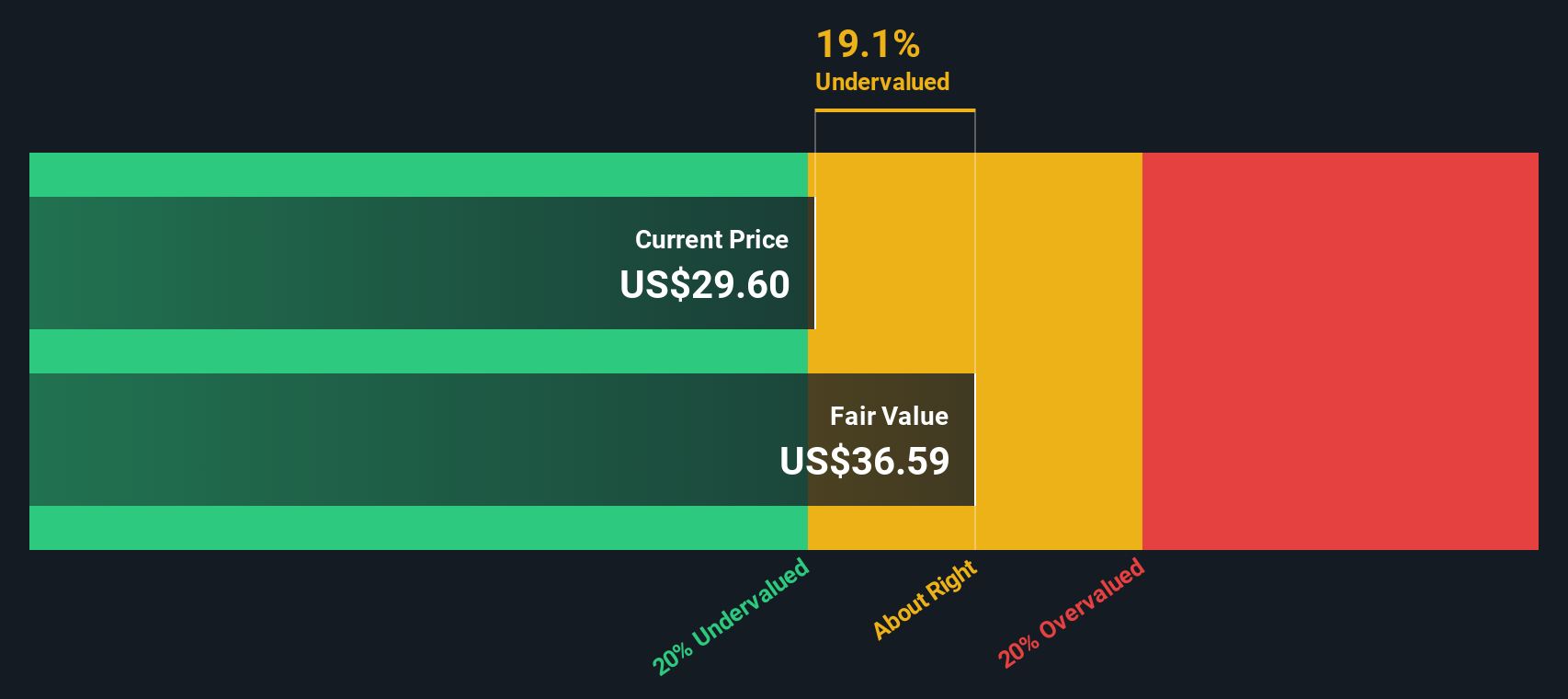

بناءً على هذه الحسابات، يُعطي تحليل التدفقات النقدية المخصومة لشركة فايرفلاي إيروسبيس قيمة جوهرية قدرها 36.59 دولارًا أمريكيًا للسهم. ويشير هذا النموذج إلى أن السهم يُتداول بخصم 19.1% من قيمته العادلة المُقدّرة، ويُشير إلى أنه قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية بالأسعار الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Firefly Aerospace مُقَيَّم بأقل من قيمته الحقيقية بنسبة 19.1%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر شركة Firefly Aerospace مقابل المبيعات (P/S)

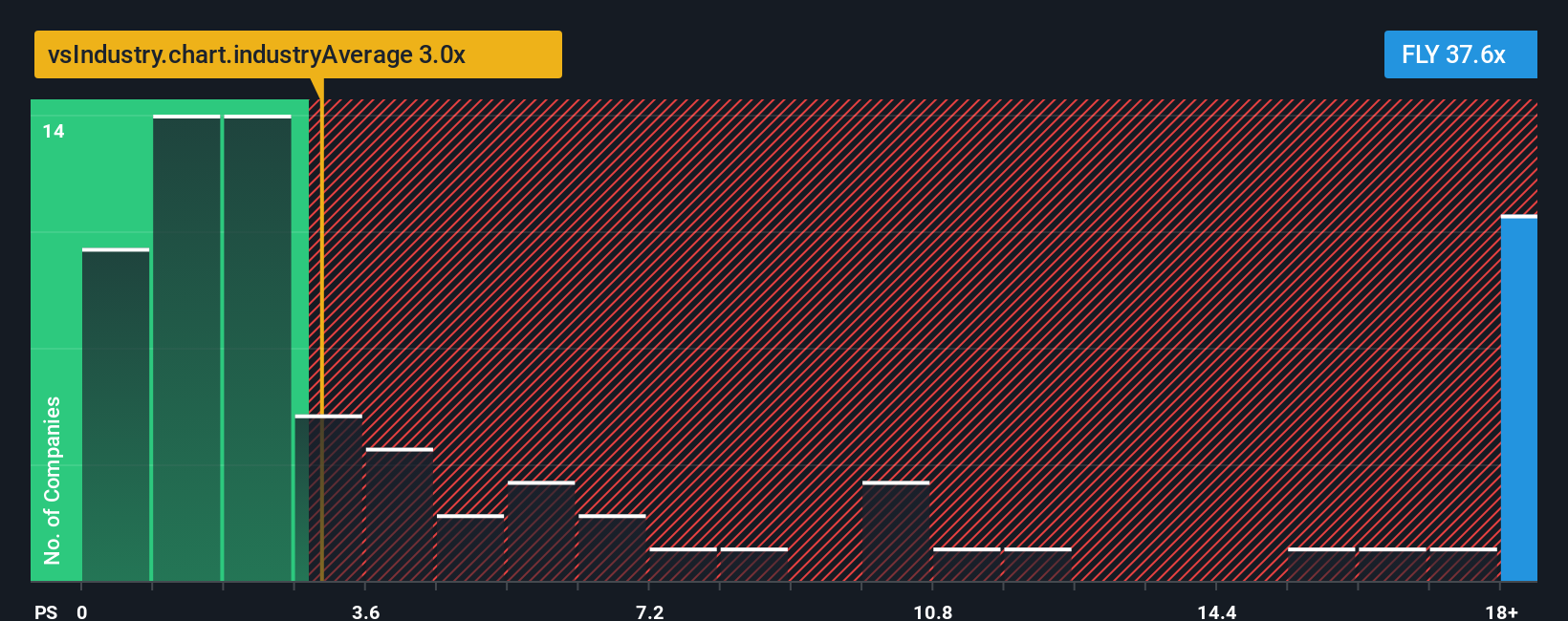

تُستخدم نسبة السعر إلى المبيعات (P/S) غالبًا لتقييم الشركات التي لم تحقق الربحية بعد، مما يجعلها ذات أهمية خاصة للشركات الناشئة عالية النمو، مثل شركة فايرفلاي إيروسبيس. ولأن الأرباح قد تكون سلبية أو غير مستقرة خلال مرحلة التوسع السريع للشركة، فإن نسبة السعر إلى المبيعات توفر مقياسًا أكثر استقرارًا للمقارنة، وتركز على قدرة الشركة على توليد الإيرادات.

كما هو الحال مع مضاعفات التقييم الأخرى، يعتمد تحديد نسبة السعر إلى المبيعات "العادية" أو "العادلة" على توقعات النمو والمخاطر المُتصوَّرة. فالشركات ذات آفاق النمو الأعلى أو المخاطر الأقل عادةً ما تُحقق مضاعفات أعلى، بينما يُؤدي تباطؤ النمو أو ارتفاع المخاطر غالبًا إلى انخفاض المتوسط. وللتوضيح، تُتداول شركة Firefly Aerospace حاليًا عند نسبة سعر إلى مبيعات مذهلة تبلغ 42.19 ضعفًا، وهي أعلى بكثير من متوسط قطاعي الطيران والدفاع البالغ 3.13 ضعفًا، وأعلى بكثير من متوسط نظيراتها البالغ 2.78 ضعفًا.

تهدف "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت إلى تحسين هذه المقارنات التقليدية. وخلافًا لمتوسطات القطاع أو الشركات المماثلة، تُراعي النسبة العادلة عوامل مثل نمو إيرادات فايرفلاي، ونمط المخاطر الفريد، وهوامش الربح، والقيمة السوقية، وديناميكيات القطاع المحددة. يوفر هذا النهج رؤية أكثر دقةً وخصوصيةً لكل شركة حول ما ينبغي للمستثمرين دفعه بشكل معقول، بدلاً من الاعتماد فقط على معايير عامة قد لا تعكس خصائص فايرفلاي المميزة.

في هذه الحالة، تكون نسبة السعر إلى المبيعات الفعلية أعلى بكثير من أي توقع معقول لدرجة أنه حتى بعد الأخذ في الاعتبار النمو وعوامل أخرى من خلال النسبة العادلة، يبدو السهم مبالغًا في قيمته بشكل كبير على هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Firefly Aerospace

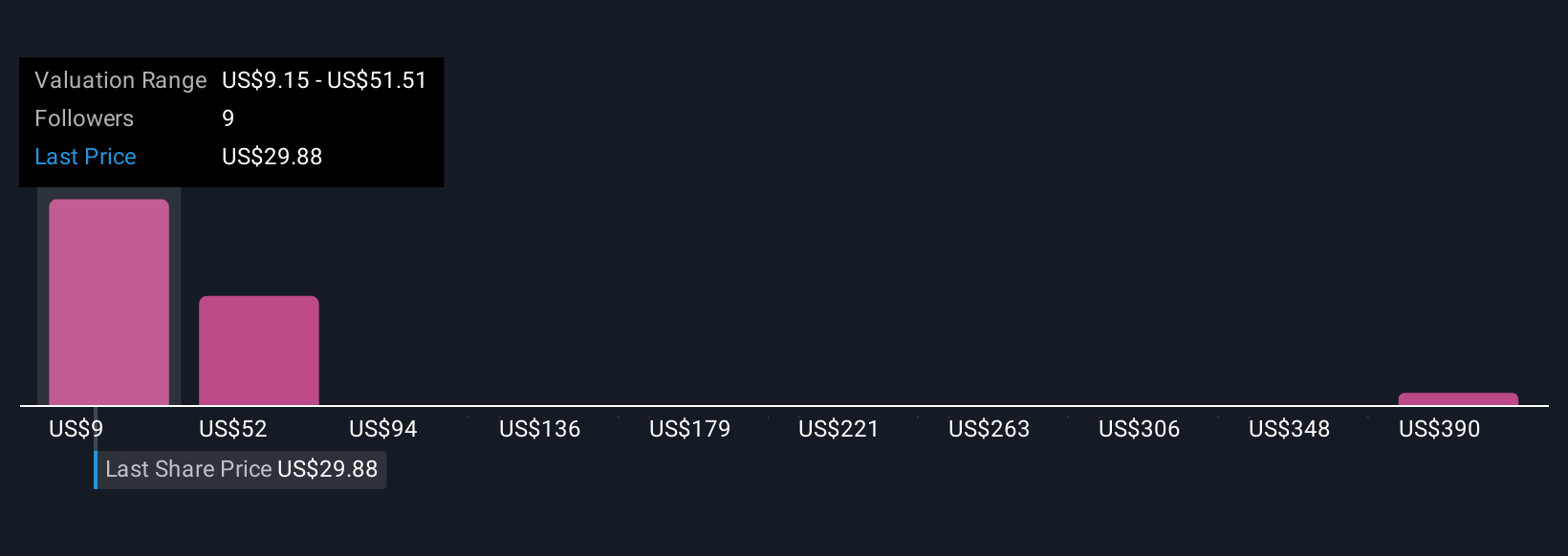

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُضفي السرديات طابعًا شخصيًا على الاستثمار، إذ تُتيح لك صياغة قصة الشركة بأسلوبك الخاص، ثم ربطها مباشرةً بتوقعاتك المالية وتقديرك للقيمة العادلة. بدلًا من مجرد تحليل الأرقام، تُساعدك السرديات على جمع توقعاتك لأمور مثل نمو الإيرادات، والهوامش، واتجاهات السوق، لرسم صورة شاملة لما تتوقعه من مستقبل الشركة.

على منصة سيمبلي وول ستريت، يسهل إنشاء واستخدام السرديات، ويشاركها المستثمرون حول العالم بالفعل عبر صفحة المجتمع. مع ورود معلومات جديدة، مثل الأخبار أو الأرباح أو تحديثات الشركة، يُحدّث كل سرد توقعاته وقيمته العادلة تلقائيًا. هذا يُسهّل عليك معرفة متى تكون القيمة العادلة لتقديرك أعلى أو أقل من سعر سهم فايرفلاي إيروسبيس الحالي، مما يُرشدك في قراراتك الاستثمارية بثقة أكبر.

على سبيل المثال، يتوقع بعض المستثمرين نموًا هائلًا في الإيرادات ويُقدّرون قيمة عادلة لشركة Firefly تتجاوز 50 دولارًا للسهم، بينما يرى آخرون مخاطر أعلى ويُقدّرون قيمتها العادلة بما يقارب 20 دولارًا. تُمكّنك الروايات من مقارنة هذه الآراء والاستثمار وفقًا للرواية التي تُؤمن بها أكثر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فايرفلاي إيروسبيس؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.