هل يمكن أن تكون أسهم شركة ميرك (MRK) صفقة رابحة إذا بدت الأرباح عادلة؟

ميرك اند كو MRK | 0.00 |

حققت أسهم شركة ميرك عائدًا إجماليًا بنسبة 85.1٪ على مدى السنوات الخمس الماضية، ومع ذلك فإن عمليات التحقق الحالية ترسل رسالة مختلطة، حيث يشير تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) إلى إمكانية تحقيق مكاسب كبيرة في حين أن درجة التقييم الأوسع نطاقًا أقل حسمًا.

- على مدى خمس سنوات، ارتفعت أسهم شركة ميرك بنسبة 85.1%، مما يضع تساؤلات التقييم الأخيرة في سياق أداء قوي طويل الأجل.

- يمكن أن تدعم الموافقات التنظيمية والتقدم في المراحل المتأخرة من تطوير المنتجات التوقعات بشأن التدفقات النقدية المستقبلية، في حين أن النكسات في مجالات مثل أبحاث مرض الزهايمر والتدقيق التنظيمي أو السياسي قد تحد من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- حصلت شركة ميرك على 3 من 6 في فحوصات القيمة، مما يشير إلى صورة مختلطة بدلاً من كونها صفقة واضحة أو مبالغة واضحة في التقييم.

تكمن المشكلة الآن فيما إذا كان سعر سهم شركة ميرك الأخير يترك مجالاً كافياً للارتفاع مقارنة بتقدير القيمة الجوهرية القائم على نموذج التدفقات النقدية المخصومة لتبرير المخاطرة في الوضع الحالي.

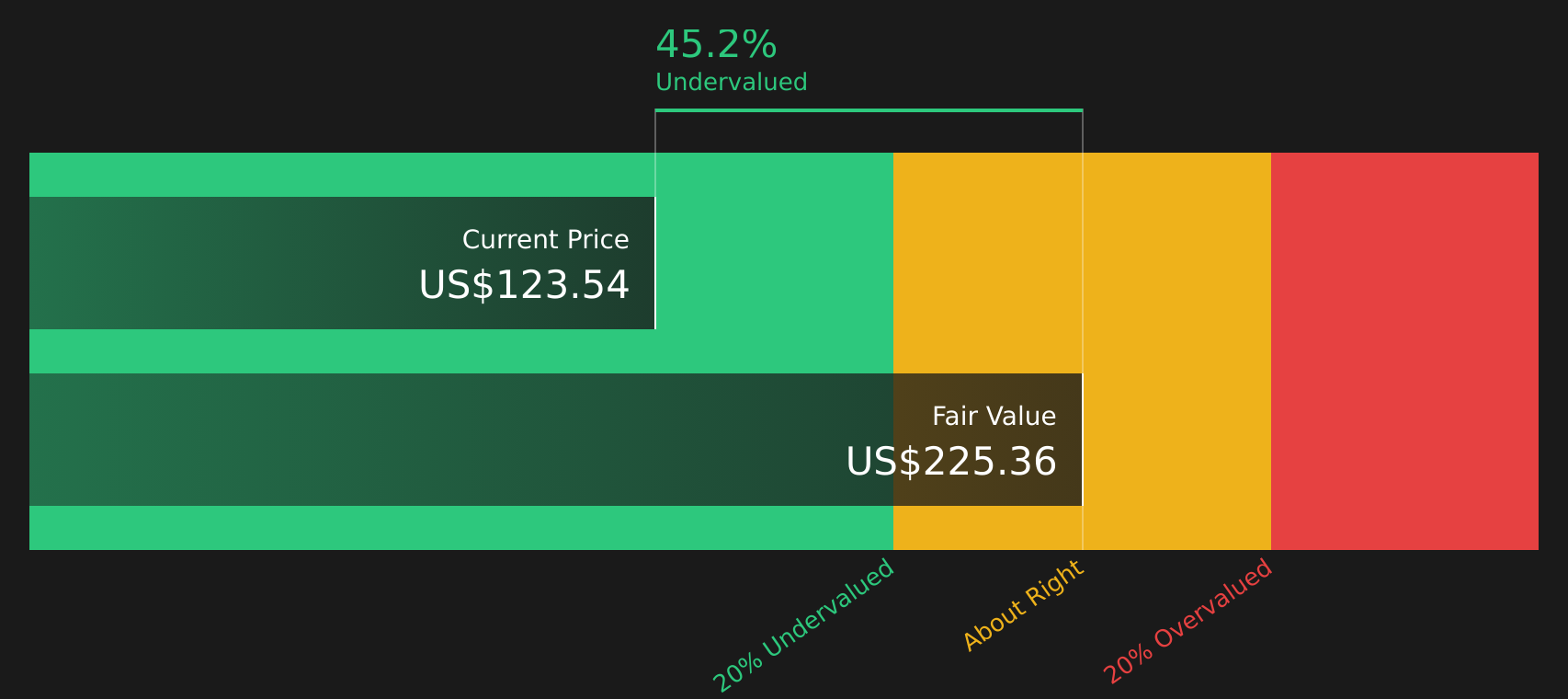

هل تُعتبر شركة ميرك صفقة رابحة من حيث التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة النقدية المستقبلية لشركة ميرك بالقيمة الحالية للدولار. وقد حققت ميرك حوالي 14 مليار دولار من التدفقات النقدية الحرة خلال الاثني عشر شهرًا الماضية، ويفترض النموذج استمرار نمو هذه التدفقات النقدية من هذا الأساس دون الحاجة إلى تحول جذري. وبناءً على ذلك، تشير منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين إلى قيمة جوهرية تبلغ حوالي 225 دولارًا للسهم الواحد.

مقارنةً بسعر السهم الحالي الذي بلغ حوالي 129 دولارًا، يشير ذلك إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 45.2% تقريبًا وفقًا لتحليل التدفقات النقدية المخصومة. وتُفسر سلسلة الموافقات الأخيرة والتحديثات الإيجابية للتجارب السريرية المتعلقة بدواء كيترودا وغيره من الأدوية قيد التطوير، سببَ كون توقعات التدفقات النقدية المُضمنة في النموذج داعمة نسبيًا. ونتيجةً لذلك، لا يزال سعر سهم شركة ميرك الحالي أقل بكثير مما يُشير إليه هذا التقييم القائم على التدفقات النقدية.

بشكل عام، يشير نموذج التدفقات النقدية المخصومة إلى أن أسهم شركة ميرك تبدو مقومة بأقل من قيمتها الحقيقية مقارنة بتوليدها النقدي المتوقع.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ميرك مقومة بأقل من قيمتها الحقيقية بنسبة 45.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

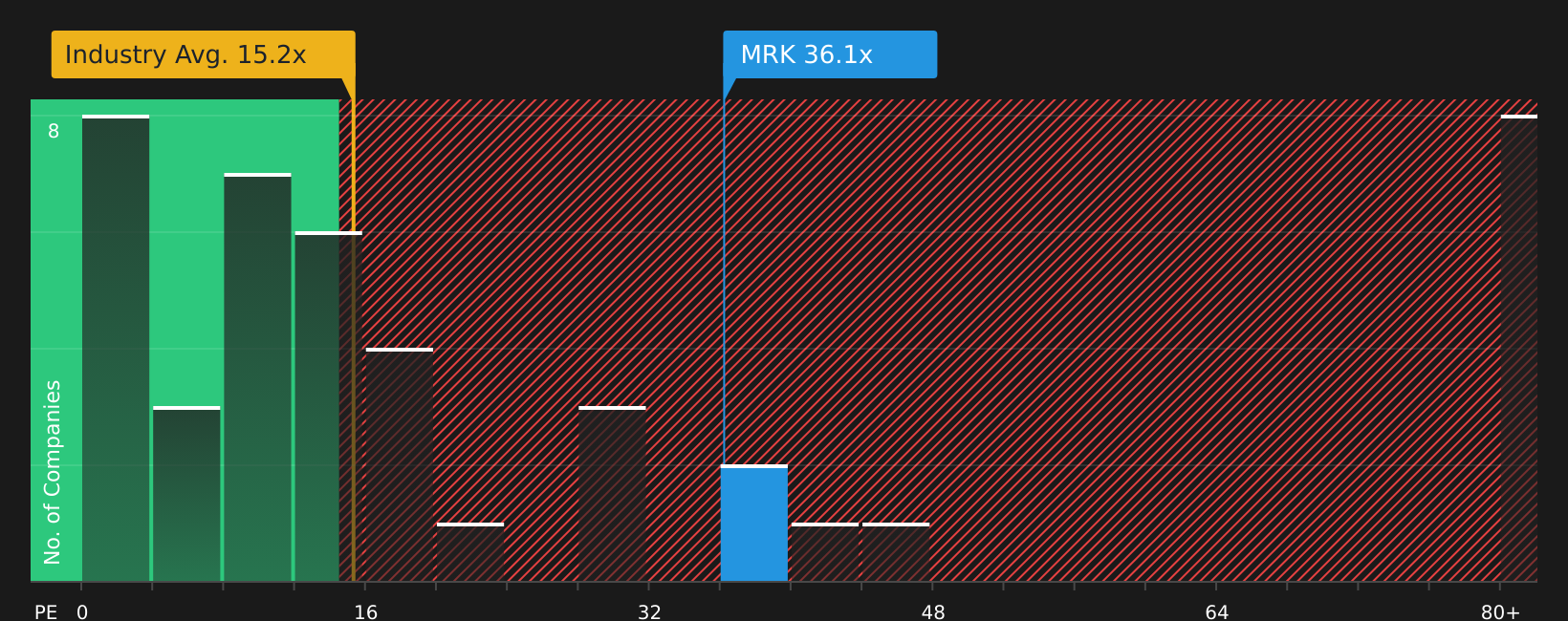

أين يقع مركز أرباح شركة ميرك؟

يُعدّ مضاعف الربحية (P/E) عادةً أفضل مؤشر سريع لتقييم أداء مجموعة أدوية ناضجة ومربحة مثل شركة ميرك. يتم تداول السهم حاليًا بمضاعف ربحية يبلغ حوالي 34.1 ضعفًا، مقارنةً بمتوسط قطاع الأدوية الذي يقارب 14.9 ضعفًا، ومتوسط الشركات المنافسة التي تبلغ حوالي 26.5 ضعفًا، مما يدل بوضوح على أن المستثمرين يدفعون علاوة سعرية لشركة ميرك مقارنةً بالعديد من الشركات المنافسة في القطاع.

يبلغ مضاعف الربحية العادل المُعدّل لشركة ميرك، والذي يأخذ في الاعتبار نموها وهوامش ربحها وحجمها ومستوى المخاطر، حوالي 35.8 ضعفًا. وهذا أعلى بقليل من النسبة الحالية البالغة 34.1 ضعفًا. يشير هذا إلى أنه على الرغم من أن سعر السهم ليس رخيصًا وفقًا للأرقام المعلنة، إلا أن مضاعف الربحية يتوافق بشكل معقول مع ما يعنيه هذا الإطار لشركة تتمتع بخصائص ميرك.

في اختبار نسبة السعر إلى الأرباح، يبدو أن سعر شركة ميرك يتماشى تقريبًا مع ما يشير إليه هذا النموذج باعتباره مضاعف أرباح عادل.

رواية شركة ميرك: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St ما بدأه لغز تقييم شركة ميرك، موضحةً الافتراضات التي يجب أن تتحقق بشأن نمو الشركة وهوامش ربحها وأرباحها المستقبلية لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي. تجد هذه التحليلات على صفحة مجتمع Simply Wall St لتتمكن من متابعة تطور هذا التفكير. يربط كل تحليل القيمة العادلة بمزيج محدد من المحفزات والمخاطر المحتملة، مما يوفر لك رؤية واضحة لتتبع ما يحدث فعليًا بمرور الوقت.

ينقسم المجتمع بشأن شركة ميرك، حيث يركز أحد المعسكرين على خط إنتاج الأورام والصفقات، بينما يركز الآخر على الاعتماد على دواء كيترودا وضغوط الأسعار.

السيناريو المتفائل: القيمة العادلة تقريبًا

"بفضل استراتيجية الاستحواذ والترخيص، ضاعفت شركة ميرك خط إنتاجها في المراحل المتأخرة ثلاث مرات تقريبًا منذ عام 2021، والذي من المتوقع أن تبلغ قيمته التجارية المحتملة أكثر من 50 مليار دولار بحلول منتصف العقد الثالث من القرن الحادي والعشرين، مما يدفع نمو الأرباح..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 21%

"لا تزال شركة ميرك تعتمد بشكل كبير على دواء كيترودا، الذي من المتوقع أن يفقد حصريته في أواخر عام 2028 أو أوائل عام 2029، وقد يؤدي عدم القدرة على تعويض هذا الانخفاض الحاد في الإيرادات بشكل كامل من خلال إطلاق منتجات جديدة أو إحراز تقدم في خط الإنتاج إلى انخفاض حاد ومستمر في نمو الإيرادات والأرباح على المدى الطويل، على الرغم من توقعات الإدارة بأن هذا سيكون بمثابة تحدٍ وليس انهياراً مفاجئاً..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة ميرك؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة ميرك، تشير نظرة التدفقات النقدية المخصومة (DCF) إلى إمكانية تحقيق مكاسب كبيرة، بينما تشير نظرة مضاعف السوق إلى أن نسبة السعر إلى الأرباح الحالية تتوافق تقريبًا مع ما قد يبرره ملف الشركة. ويعكس هذا التباين اختلاف نماذج التدفقات النقدية ومضاعفات الأرباح في التعامل مع توقيت توليد النقد، واحتياجات التمويل، وميول المستثمرين. ومع وجود تقييمات أوسع نطاقًا في منطقة مختلطة، يبرز السؤال الرئيسي حول ما إذا كانت خطة ميرك للأدوية ومسار أرباحها بعد طرح كيترودا يدعمان في نهاية المطاف مسار التدفقات النقدية الذي تشير إليه القيمة الجوهرية المقدرة، أم أن الحماس الحالي يستغل بالفعل معظم هذه الإمكانات.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.