هل يمكن لسهم تكنوجلاس أن يرتفع بعد تراجعه بنسبة 16% في عام 2025؟

Tecnoglass Inc. TGLS | 0.00 |

هل لاحظتَ نفسكَ مؤخرًا تُراقب أسهم تكنوجلاس، غير متأكدٍ مما إذا كان الوقت مناسبًا للشراء، أو الاحتفاظ بها، أو مجرد مُتابعة السوق عن بُعد؟ لستَ وحدك بالتأكيد. على مدار السنوات القليلة الماضية، حقّقت تكنوجلاس مكاسبَ مذهلةً للمستثمرين على المدى الطويل، حيث ارتفعت بنسبةٍ هائلة بلغت 1018% على مدار خمس سنوات، وسجّلت عوائدَ بلغت 217.2% في ثلاث سنوات فقط. لكنّ الطريقَ واجه بعضَ الصعوبات. ففي العام الماضي، انخفضت أسهم تكنوجلاس بنسبة 3.5%، ومؤخرًا، انخفض سعرها بنسبة 16.1% منذ بداية العام، بما في ذلك انخفاضٌ بنسبة 2.7% خلال الأسبوع الماضي. دفعت هذه التحركات بعضَ المستثمرين إلى التساؤل عمّا إذا كان سيناريو النمو لا يزال قائمًا، أو أنّ السوق بدأ ينظر إلى المخاطر بشكلٍ مختلفٍ بعض الشيء.

وسط هذه التقلبات، لا تزال القصة العامة مقنعة. تُقيّم شركة تكنوجلاس حاليًا بتقييم 4 من 6، ما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية وفقًا لأربعة معايير منفصلة. هذا النوع من التقييم نادر، خاصةً لشركة يُمكنها أن تُشير إلى سنوات من الأداء المُذهل. إذًا، كيف يُمكننا تحديد قيمة تكنوجلاس الفعلية، وإلى أين قد تتجه؟

في القسم التالي، سنتعمق في عمليات التحقق من التقييم التي تُحدد هذه النتيجة، مستكشفين الأساليب المختلفة التي يستخدمها المستثمرون لتقييم ما إذا كان السهم صفقة رابحة حقًا. وإذا تابعتم القراءة حتى النهاية، ستجدون زاوية أخرى للتقييم يغفل عنها الكثير من المستثمرين، والتي قد تمنحكم أفضل فهم للإمكانات الحقيقية لشركة تكنوجلاس.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة تكنوجلاس

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يُتيح هذا نظرةً واضحةً على قيمة هذه الأرباح المستقبلية بالدولارات الحالية.

يستخدم حساب التدفق النقدي المخصوم لشركة تكنوجلاس نهجًا ثنائي المرحلة لنسبة التدفق النقدي الحر إلى حقوق الملكية. ووفقًا لأحدث البيانات، سجلت تكنوجلاس تدفقًا نقديًا حرًا (FCF) بقيمة 70.27 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. وتوقع المحللون نموًا مطردًا في التدفق النقدي الحر، ليصل إلى 199 مليون دولار أمريكي بحلول عام 2029. ولسنوات تتجاوز توقعات المحللين، تواصل شركة سيمبلي وول ستريت استقراء التدفق النقدي الحر، وتواصل زيادته تدريجيًا حتى عام 2035.

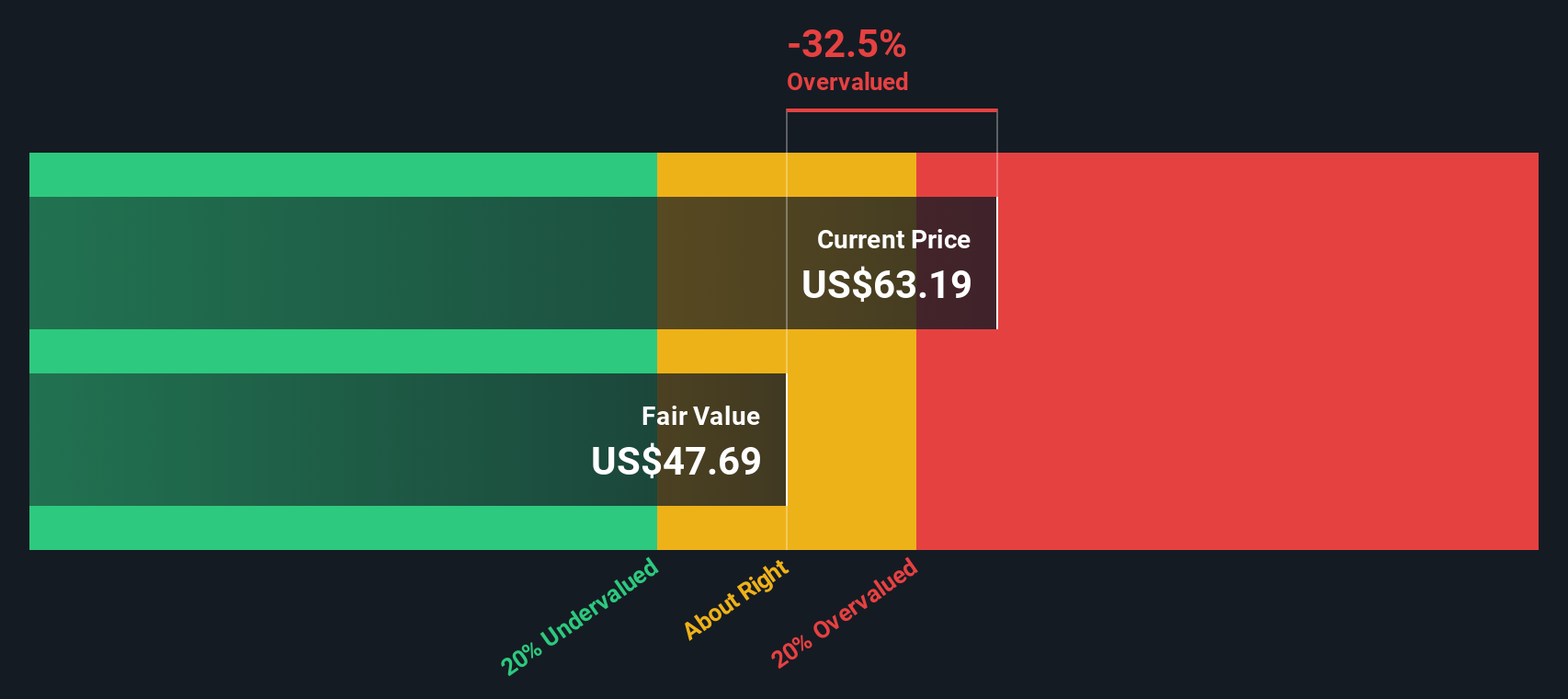

بجمع كل هذه التوقعات وطرحها بافتراضات معقولة، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية قدرها 47.57 دولارًا للسهم. يبدو هذا جذابًا، لكن هناك فارقًا جوهريًا: سعر سهم تكنوجلاس الحالي يتداول أعلى بنسبة 39.1% من هذا التقييم، مما يجعل السهم يبدو مبالغًا في قيمته وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم تكنوجلاس قد يكون مُبالغًا في قيمته بنسبة 39.1%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر تكنوجلاس مقابل الأرباح

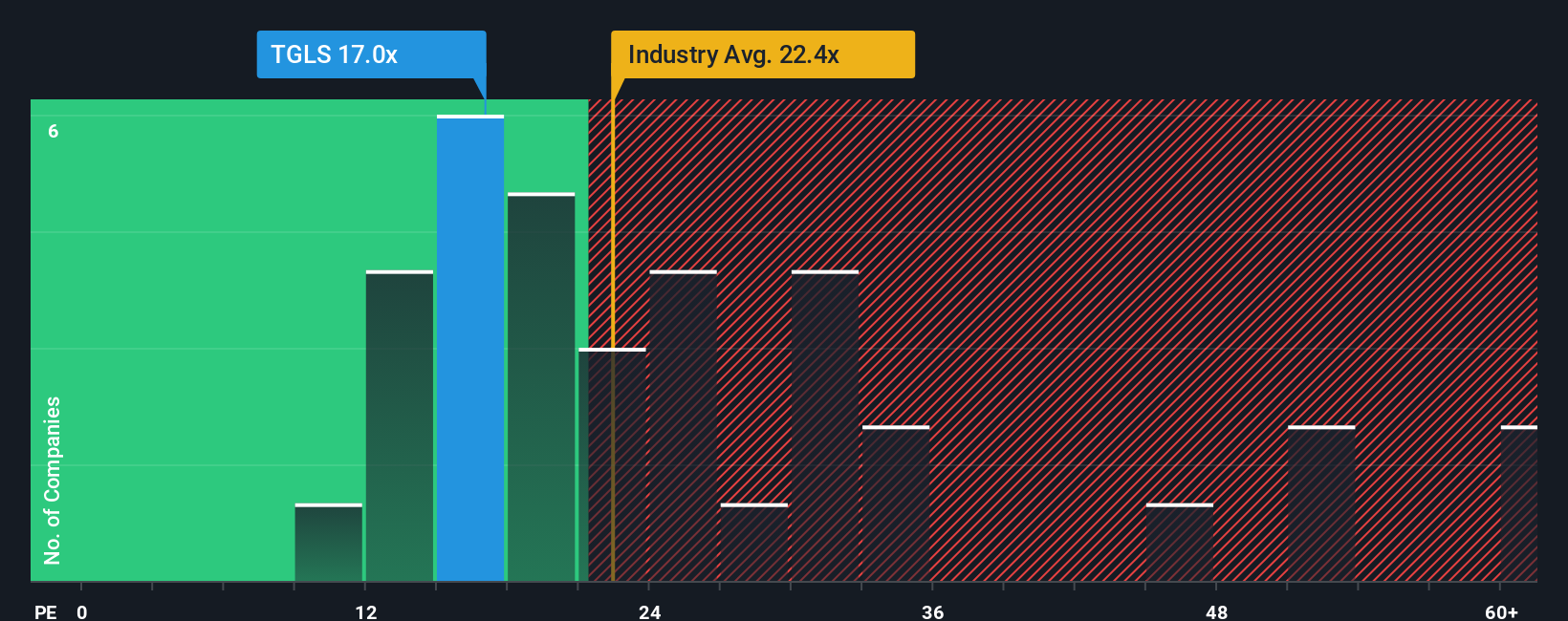

بالنسبة للشركات المربحة مثل تكنوجلاس، يُعدّ مُعدّل السعر إلى الأرباح (PE) وسيلةً مجرّبةً لقياس مدى جودة قيمة الأسهم. يُعطي مُعدّل السعر إلى الأرباح للمستثمرين لمحةً سريعةً عن المبلغ الذي يدفعونه مقابل كل دولار من الأرباح المُعلنة، مما يُوفّر طريقةً عمليةً مُختصرةً للحكم على النموّ مقابل المخاطر.

تلعب توقعات النمو ومستويات المخاطر دورًا كبيرًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". عادةً ما تستحق الشركات الأسرع نموًا والأقل مخاطرة نسبة سعر إلى ربحية أعلى، بينما تُتداول الشركات الأبطأ نموًا أو الأكثر مخاطرة بخصم. يُتداول سهم تكنوجلاس حاليًا عند نسبة سعر إلى ربحية تبلغ 17 ضعفًا، وهو أقل بكثير من متوسط قطاع البناء البالغ 22.4 ضعفًا، وأقل بكثير من متوسط أقرانه البالغ 30 ضعفًا. هذا يشير إلى أن سعر السهم أكثر تحفظًا من معظم أسهم قطاعه.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. فبدلاً من الاكتفاء بالنظر إلى المتوسطات العامة، تُحلل هذه النسبة الأرقام بناءً على سجل شركة تكنوجلاس الفريد. ولا تأخذ هذه النسبة في الاعتبار معدلات النمو فحسب، بل تشمل أيضًا هوامش الربح، وتفاصيل القطاع، والقيمة السوقية، ومخاطر الشركة المحددة. بالنسبة لشركة تكنوجلاس، تبلغ النسبة العادلة 22.7 ضعفًا، وهو ما يزيد عن مضاعف ربحيتها الحالي البالغ 17 ضعفًا، ويوفر سياقًا أوضح من مجرد المقارنة مع الشركات المماثلة أو متوسطات القطاع.

عند مقارنة نسبة السعر إلى الربحية الفعلية لشركة تكنوجلاس مع النسبة العادلة، يبدو السهم مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المقياس. فهي أقل بكثير مما يُبرر عادةً بالنظر إلى أساسياتها وتوقعاتها المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Tecnoglass الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، تجمع بين وجهة نظرك الشخصية حول نقاط قوة تكنوجلاس ونقاط ضعفه وآفاقه المستقبلية، مع ما تعتقد أنه تقديرات معقولة لإيراداتها وأرباحها وهوامش ربحها، وفي النهاية، قيمتها العادلة.

من خلال ربط قصة الشركة الشاملة بتوقعات مالية ملموسة، تتيح لك "السرديات" ربط "السبب" الكامن وراء توقعاتك بـ "ما قيمتها الحقيقية؟". صُممت هذه السرديات لتكون سهلة الفهم والاستخدام، وهي متاحة لجميع المستثمرين (بما في ذلك ملايين المستثمرين حول العالم) على صفحة مجتمع Simply Wall St.

تساعدك التقارير على تحديد وقت الشراء أو البيع من خلال المقارنة المستمرة لقيمتك العادلة المقدرة بسعر السهم الحالي، مما يتيح لك معرفة ما إذا كانت توقعاتك تشير إلى فرصة أم تحذير. والأفضل من ذلك، أن التقارير تُحدّث تلقائيًا عند ورود معلومات جديدة في السوق، مثل إعلانات الشركات أو تقارير الأرباح، مما يضمن تحديث رؤيتك باستمرار.

بالنسبة لسهم تكنوجلاس، يرى بعض المستثمرين إمكانيةً كبيرةً للارتفاع، وقد يستهدفون قيمةً عادلةً تصل إلى 100 دولار أمريكي إذا توقعوا أن يواصل التوسع الأمريكي والمنتجات الموفرة للطاقة تحقيق الأرباح. أما المستثمرون الأكثر حذرًا، فقد حددوا هذا الرقم عند مستوى أقرب إلى 84 دولارًا أمريكيًا، استنادًا إلى المخاطر المتعلقة بتكاليف المدخلات وتغيرات القطاع.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة تكنوجلاس؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.