هل يمكن لتقييم شركة TSMC أن يستمر في الارتفاع بعد أن وصل السهم إلى أعلى مستوى له على الإطلاق في عام 2025؟

شركة تايوان لصناعة أشباه الموصلات المحدودة TSM | 339.04 | -0.72% |

إذا كنت تراقب سهم شركة تايوان لصناعة أشباه الموصلات مؤخرًا، فأنت لست وحدك. سواء كنت تستغل هذا الاتجاه أو تبحث فقط عن نقطة دخول جيدة، فمن الصعب تجاهل مخططات الأسعار هذه. أغلق السهم مؤخرًا عند 302.89 دولارًا أمريكيًا، بزيادة مذهلة بلغت 16.8% خلال الشهر الماضي، مسجلًا ارتفاعًا مذهلاً بنسبة 50.3% منذ بداية العام. وبالنظر إلى الماضي، تصبح الأرقام أكثر إثارة للدهشة، حيث ارتفعت بنسبة 59.3% خلال الاثني عشر شهرًا الماضية، و385.3% على مدار ثلاث سنوات. ويبدو أن المستثمرين متفائلون بشكل متزايد بشأن المكانة المحورية للشركة في سلسلة توريد الرقائق العالمية، حيث تعززت الثقة بفضل اعتماد الذكاء الاصطناعي عالميًا والطلب المستمر على التكنولوجيا، مما خفف من حدة مخاوف السوق السابقة.

لكن السؤال الأهم الذي يتردد في أذهان الجميع: مع ارتفاع أسهمها بهذا الشكل، هل لا تزال شركة Taiwan Semiconductor Manufacturing خيارًا مناسبًا للشراء، أم أنكم وصلتم متأخرين؟ للإجابة على هذا السؤال، علينا أن نضع المبالغة جانبًا وندخل في مجال التقييم. وفقًا لمقياس التقييم لدينا، حيث تحصل الشركة على نقطة واحدة لكونها مقومة بأقل من قيمتها الحقيقية في كل من ستة معايير رئيسية، تحصل Taiwan Semiconductor Manufacturing على 3 من 6، مما يشير إلى وجود قيمة جيدة، ولكن أيضًا إلى جوانب تتطلب الحذر.

دعونا نتعمق في كيفية تقييم هذه الأسهم، وإذا كنتم معي، فلماذا لا تكشف الطرق المعتادة إلا جزءًا من الحقيقة. هناك طريقة أذكى لمعرفة القيمة الحقيقية لهذا السهم.

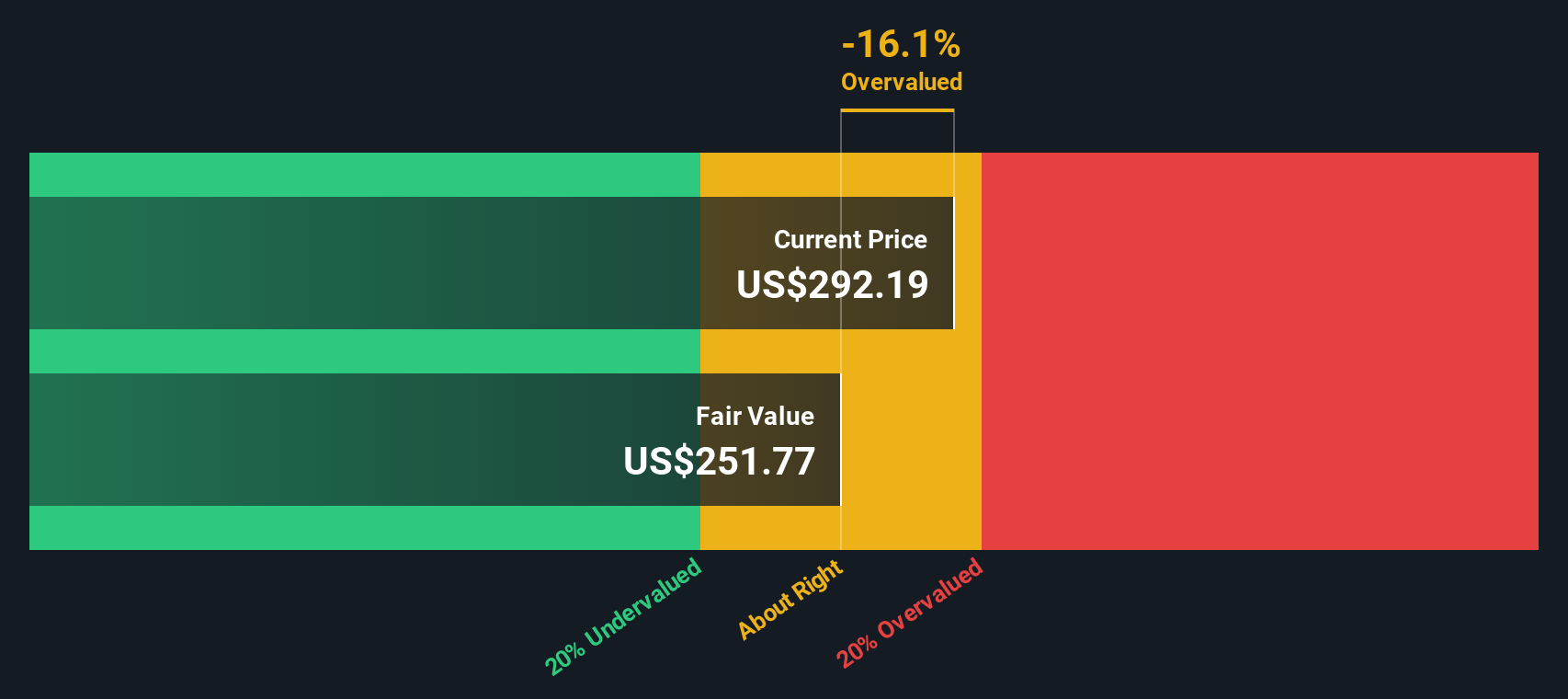

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لتصنيع أشباه الموصلات في تايوان

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وإرجاعها إلى قيمتها الحالية، مما يُتيح للمستثمرين تقييم القيمة الحقيقية للشركة بناءً على أساسياتها وليس على المبالغة في تقديرها. بالنسبة لشركة Taiwan Semiconductor Manufacturing، تعتمد هذه الطريقة على توقعات التدفقات النقدية بالدولار التايواني الجديد (NT$)، مع استقراء رؤى المحللين وافتراضات النمو.

تُحقق شركة تصنيع أشباه الموصلات التايوانية حاليًا تدفقًا نقديًا حرًا قدره 803.2 مليار دولار تايواني جديد. تتوفر تقديرات المحللين للسنوات الخمس المقبلة، وتُمدد شركة سيمبلي وول ستريت هذه التوقعات لعقد كامل. وبحلول عام 2029، من المتوقع أن يرتفع التدفق النقدي الحر إلى 2,765.2 مليار دولار تايواني جديد. وبحلول عام 2035، تُرفع التقديرات إلى 4,336.8 مليار دولار تايواني جديد، مع مزيد من الاستقراء. ويدعم هذا المسار القوي للنمو توقعات نموذج التدفق النقدي المخصوم للشركة.

بناءً على هذه التوقعات، وبموجب نهج "التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية"، يحسب النموذج قيمة جوهرية قدرها 302.59 دولارًا أمريكيًا للسهم. ونظرًا لتداول السهم مؤخرًا بسعر 302.89 دولارًا أمريكيًا، فإن خصم التدفقات النقدية المخصومة الضمني يبلغ حوالي -0.1%، مما يشير إلى أن السهم يُتداول تقريبًا بقيمته العادلة المقدرة.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل تقييم شركة تايوان لصناعة أشباه الموصلات ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

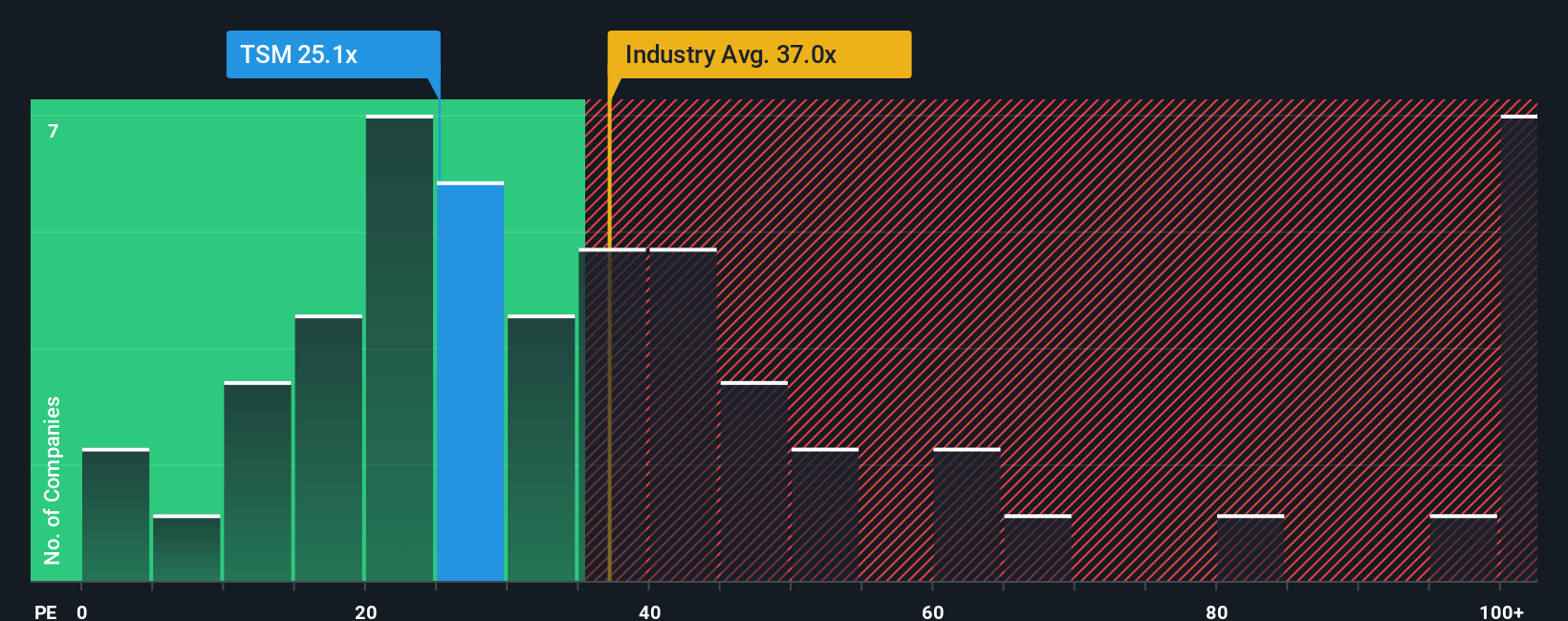

النهج الثاني: أسعار تصنيع أشباه الموصلات في تايوان مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) معيارًا أساسيًا لتقييم الشركات الراسخة والمربحة، مثل شركة تايوان لتصنيع أشباه الموصلات، إذ يُظهر لنا المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. عندما تتباين معدلات النمو المستقبلية أو أنماط المخاطر، يتغير ما يُعتبر مُعدَّل سعر إلى الأرباح "العادل" تبعًا لذلك. عادةً ما تُبرِّر آفاق النمو المرتفعة وانخفاض المخاطر ارتفاع مضاعفات السعر إلى الأرباح، بينما يُؤثِّر انخفاض النمو أو ارتفاع المخاطر سلبًا على هذه المضاعفات.

حاليًا، تُتداول أسهم شركة Taiwan Semiconductor Manufacturing بمضاعف ربحية يبلغ 25x. وهذا أقل بكثير من متوسط القطاع البالغ 36x ومتوسط الشركات المماثلة البالغ 65x، مما يشير إلى أن السوق يُقيّم أرباح الشركة بتحفظ أكبر مقارنةً بمنافسيها.

للحصول على صورة أوضح، تتقدم "النسبة العادلة" لشركة سيمبلي وول ستريت خطوةً أبعد من ذلك بحساب مضاعف الربحية المُبرر بناءً على نمو أرباح الشركة، وهوامش ربحها، وحجمها، وملف مخاطرها، بالإضافة إلى ديناميكيات القطاع. تبلغ النسبة العادلة لشركة تصنيع أشباه الموصلات في تايوان 43 ضعفًا، وهي أكثر تخصيصًا بكثير من مجرد مقارنة بسيطة بمتوسطات القطاع أو الشركات المماثلة. يعكس هذا النهج الأسس القوية للشركة، ويُصمم التوقعات بما يتناسب مع رؤيتها المالية الفريدة.

وبما أن نسبة السعر إلى العائد الحالية (25x) أقل بكثير من النسبة العادلة (43x)، فإن السهم يبدو مقوماً بأقل من قيمته الحقيقية من خلال هذه العدسة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرديتك الخاصة بتصنيع أشباه الموصلات في تايوان

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهي نهج بسيط ولكنه ثوري يُبرز قصتك الفريدة من خلال الأرقام. السرد هو منظورك للشركة، ويربط افتراضاتك للإيرادات المستقبلية، وهوامش الربح، وتقديرات القيمة بقصة توضح سبب ازدهار السهم أو تعثره. يربط السرديات مسيرة الشركة بالتوقعات المالية والقيمة العادلة، مما يجعل التقييم المعقد في متناول الجميع.

تتوفر هذه الميزة على صفحة مجتمع سيمبلي وول ستريت، ويستخدمها ملايين المستثمرين لتتبع توقعاتهم بوضوح، ومعرفة مدى توافق توقعاتهم مع السعر الحالي. بمجرد إعدادك لخاصية "السرد"، يتم تحديثها تلقائيًا مع ورود أخبار وأرباح جديدة، مما يمنحك أداة ديناميكية تساعدك في تحديد وقت الشراء أو البيع. على سبيل المثال، تتوقع بعض "سرديات" TSMC أن تكون القيمة العادلة أعلى من 300 دولار أمريكي بفضل الطلب المستمر على الذكاء الاصطناعي والاستقرار الجيوسياسي، بينما تحذر أخرى من المخاطر وقيم مستهدفة أقل من 120 دولارًا أمريكيًا. تُمكّنك هذه السرديات من اتخاذ قرارات أكثر ذكاءً، مستندة إلى قصص واقعية، بدلًا من الاكتفاء باتباع الصيحات الشائعة.

هل تعتقد أن هناك المزيد من التفاصيل حول صناعة أشباه الموصلات في تايوان؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.