هل يمكنك حقًا التقاعد ببيتكوين واحد فقط بحلول عام ٢٠٣٥؟ نظرة تتجاوز المبالغة

مع صعود البيتكوين كوسيلة تحوط ضد التضخم ومخزن بديل للقيمة، سيطر سؤالٌ مُثيرٌ للجدل على مخيلة المُختصين في المجال المالي: "هل يُمكنك التقاعد ببيتكوين واحد فقط بحلول عام ٢٠٣٥؟" وفقًا لرسم بياني مُنتشر على نطاق واسع من دليل سميتي للتقاعد باستخدام البيتكوين، فإن الإجابة في العديد من الدول هي نعم. ولكن هل هذا واقعي؟

الرسوم البيانية التي أثارت الضجة

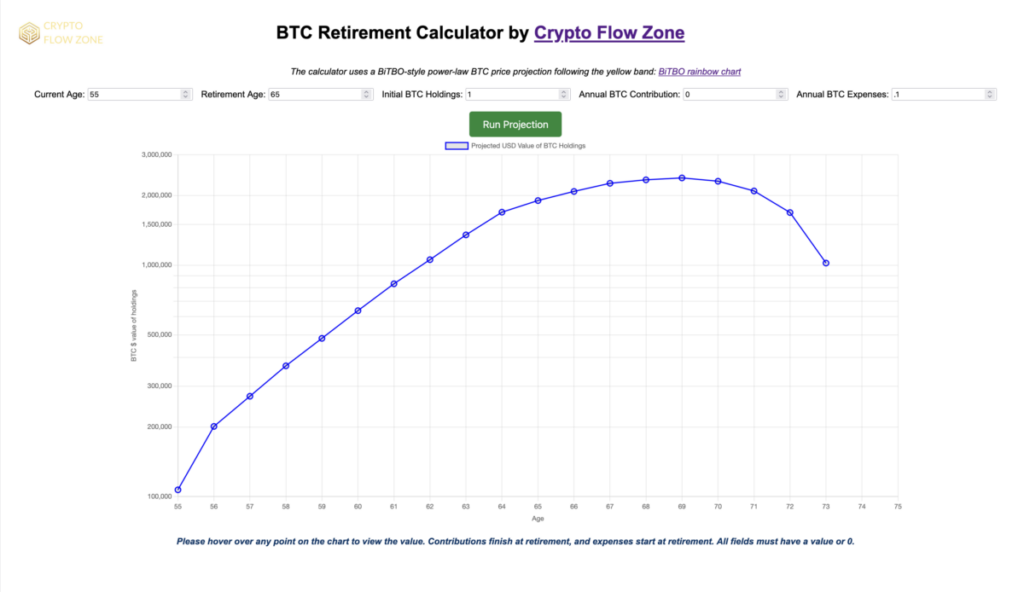

يُظهر الرسم البياني الأول (أدناه) من حاسبة تقاعد Crypto Flow Zone، القيمة المحتملة للدولار الأمريكي لممتلكات بيتكوين بمرور الوقت بناءً على العمر، وأهداف التقاعد، واحتياجات الإنفاق. ويتبع مسار نمو محافظ مستوحى من "مخطط BitBO Rainbow"، ولا يفترض أي مساهمات بعد التقاعد.

هذه الآلة الحاسبة المجانية متاحة للجميع للاستخدام والمشاركة. نشجع جميع المستثمرين على استخدامها لتصميم محافظهم الاستثمارية.

يوضح التوقع أعلاه أنه إذا بدأت بـ 1 BTC في سن 55 عامًا، ثم التقاعد بعد 10 سنوات وإنفاق 0.1 BTC متواضعًا سنويًا بعد التقاعد، فقد تكون حيازاتك كافية لدعم نمط حياة لائق لمدة 7-8 سنوات تقريبًا اعتمادًا على أداء BTC.

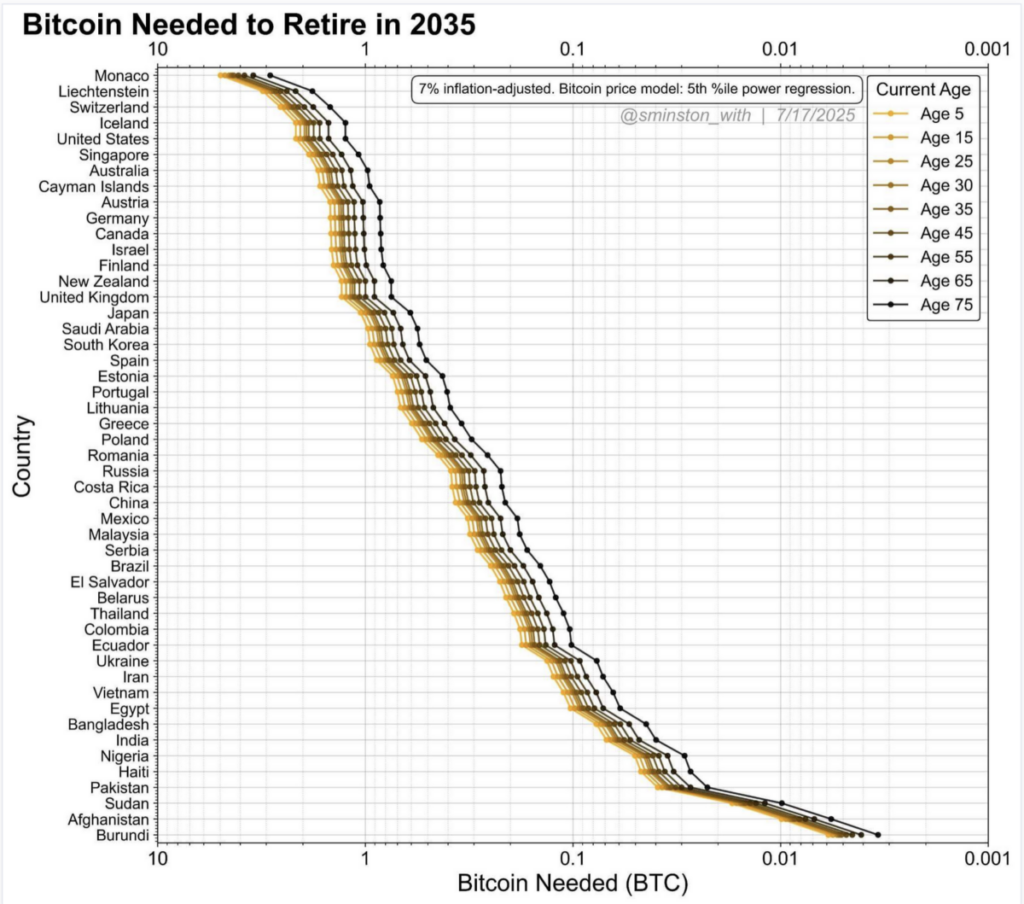

وفي الوقت نفسه، يظهر الرسم البياني الثاني أدناه من المقالة المصدر ؛

وهذا يرسم صورة أكثر تفاؤلا:

يُقارن هذا الرسم البياني المبلغ المُقدّر لعملات بيتكوين اللازمة للتقاعد في عام ٢٠٣٥ في عشرات الدول، باستخدام نموذج مُعدّل للتضخم بنسبة ٧٪ وتوقعات سعر بيتكوين متحفّظة (الشريحة المئوية الخامسة). على سبيل المثال:

• تايلاند أو تركيا: قد يكون المبلغ كافيًا حوالي 0.05–0.1 BTC.

• الولايات المتحدة أو المملكة المتحدة: أقرب إلى 0.5–1 BTC.

• موناكو أو سويسرا: ما يصل إلى 10 BTC.

لكن يبدو أن هذه الأرقام لا تأخذ في الاعتبار نفقاتك الشخصية بعد التقاعد. وهنا يتجلى خلل "خرافة بيتكوين واحد".

المشكلة: التقاعد لا يعني مجرد الاحتفاظ بالبيتكوين

إن قصة "تقاعد بيتكوين واحد" مغرية، لكنها مُبسطة للغاية. إليكم السبب:

1. تختلف نفقات المعيشة على نطاق واسع

الإيجار، والرعاية الصحية، والطعام، والسفر؛ كل هذه الأمور يجب أخذها في الاعتبار. يختلف نمط الحياة البسيط في شيانغ ماي بتايلاند أو ألانيا بتركيا اختلافًا كبيرًا عن نمط الحياة في لندن أو سيدني.

2. تقلبات السوق

قد ترتفع قيمة البيتكوين (BTC) بشكل حاد، أو قد تنهار. إن بناء تقاعدك بالكامل على أساس ارتفاع الأسعار المضاربي أمر محفوف بالمخاطر، حتى مع النمذجة والتخطيط المحافظين.

3. إنفاق البيتكوين يُقلّص حجم المحفظة الاستثمارية

يوضح نموذج منطقة تدفق العملات المشفرة أنه حتى مع إنفاق سنوي قدره 0.1 BTC فقط، فإن حيازات BTC تستنزف بمرور الوقت ويصبح التقاعد لعبة طويلة.

4. التضخم + اعتماد البيتكوين

قد يؤدي الاستخدام الواسع النطاق لعملة البيتكوين (BTC) إلى زيادة قوتها الشرائية، ولكن التضخم أو عدم الاستقرار العالمي قد يعملان ضد ذلك.

منظور متوازن

إذًا، هل يُمكنك التقاعد بـ ١ بيتكوين بعد ١٠ سنوات؟ ربما، ولكن في ظروف مُحددة جدًا؛

• أنت تعيش في بلد منخفض التكلفة،

• يصل BTC إلى الأهداف طويلة الأجل أو يتجاوزها،

• لديك دخل آخر أو شبكات أمان،

• وتنفق القليل جدًا.

وإلا فإن الاستراتيجية الأكثر حكمة هي:

✅ قم بتجميع المزيد من BTC،

✅ تنويع الاستثمارات عبر الأصول من فئات مختلفة،

✅ قم بتضمين النفقات المتوقعة في أي حاسبة تقاعد،

✅ وتعامل مع عملة البيتكوين باعتبارها تحوطًا طويل الأجل - وليس تذكرة سحرية.

الأفكار النهائية

تُعدّ الرسوم البيانية نقاط انطلاق مفيدة، ولكنها ليست بديلاً عن التخطيط المالي الحقيقي. لا تدع الضجيج يُشتّت انتباهك عن الأساسيات: احسب احتياجاتك السنوية من الإنفاق، وتوقع عوائد واقعية، وعدّل رصيدك من البيتكوين وفقًا لذلك، فبينما قد يكفي بيتكوين واحد للبعض، إلا أنه بالتأكيد لن يكفي الجميع.

الصورة المميزة تم إنشاؤها بواسطة الذكاء الاصطناعي

الإفصاح: المؤلف لديه استثمار في BTC

إخلاء مسؤولية بنزينجا: هذه المقالة من مساهم خارجي غير مدفوع الأجر. لا تعكس هذه المقالة تقارير بنزينجا، ولم تُحرَّر من حيث المحتوى أو الدقة.