قد يكون سهم كارڤانا (CVNA) مقومًا بأقل من قيمته الحقيقية بنسبة 42.4% بعد إطلاقها في دالاس وصفقة الوكالة.

كارفانا CVNA | 0.00 |

عادت شركة كارڤانا (CVNA) إلى دائرة الضوء بعد إطلاق مفهوم "جنة تجربة السيارة الجديدة" في دالاس والموافقة على الاستحواذ على سبعة معارض سيارات ستيلانتيس، وهي خطوة مزدوجة تدفع بائع التجزئة عبر الإنترنت إلى مزيد من التوسع في مبيعات السيارات الجديدة.

تأتي أحدث تحركات كارڤانا بعد فترة متقلبة في سعر السهم، حيث حقق عائد سعر السهم في يوم واحد بنسبة 5.89% مما رفع سعر السهم إلى 66.56 دولارًا أمريكيًا، وعائد سعر السهم خلال 90 يومًا بنسبة 18.32%، وعائد إجمالي كبير جدًا للمساهمين على مدى 3 سنوات يشير إلى زخم قوي على المدى الطويل على الرغم من انخفاض بنسبة 16.85% منذ بداية العام.

إذا كان هذا النوع من التغيير الجذري في قطاع بيع السيارات بالتجزئة قد أثار اهتمامك، فقد تكون هذه فرصة جيدة للاطلاع على ما يحدث أيضًا والتعرف على أفضل 20 شركة يقودها مؤسسوها.

لذا، مع قيام شركة كارڤانا بفحص بعض طرازاتها باعتبارها أقل من قيمتها العادلة المقدرة، ومع ذلك تحمل توقعات قوية في تحركات سعر سهمها الأخيرة، فهل تنظر إلى قصة نمو غير مقدرة حق قدرها أم إلى سهم حيث السوق قد حدد بالفعل ما سيحدث لاحقًا؟

الرواية الأكثر شيوعًا: 42.4% أقل من قيمتها الحقيقية

تُقدّر رواية التقييم الأكثر متابعة لشركة كارڤانا القيمة العادلة بـ 115.62 دولارًا للسهم، وهو أعلى بكثير من سعر الإغلاق الأخير البالغ 66.56 دولارًا، وتبني حجة حول الحجم والاقتصاديات الوحدوية والاعتماد الرقمي كعوامل رئيسية.

يتوقع المحللون، بالإجماع، تحقيق وفورات في التكاليف وزيادة في حجم المبيعات نتيجةً لدمج شركة ADESA، إلا أن المكاسب الحقيقية قد تكون أكبر بكثير مع تسارع نمو مبيعات كارڤانا لتصل إلى 3 ملايين سيارة سنوياً. إن ظهور شبكة وطنية لإعادة تأهيل السيارات، مدعومة بالتكنولوجيا، من شأنه أن يجعلها الشركة الرائدة بلا منازع في كلٍ من خيارات السيارات وهيكل التكاليف، مما يدعم نمواً غير مسبوق في الإيرادات وهامش الربح قبل الفوائد والضرائب.

هل ترغب في معرفة ما يدعم قصة التوسع هذه؟ يعتمد هذا السرد بشكل كبير على نمو أسرع في الإيرادات، وارتفاع هوامش الربح، وتحسن أداء الأرباح. هل تتساءل عن افتراضات النمو والربحية المحددة التي يجب أن تتوافر لكي تصل كارڤانا إلى نطاق القيمة العادلة الأعلى؟ يقدم التحليل الكامل تفاصيل الأرقام التي تدعم هذا الاعتقاد.

النتيجة: القيمة العادلة 115.62 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن التشكيك في هذه الرواية المتعلقة بشركة كارڤانا إذا ضعف الطلب على السيارات المستعملة، أو إذا أدت تكاليف الامتثال والتمويل المرتفعة إلى الضغط على ملف الأرباح الذي يفترضه المحللون.

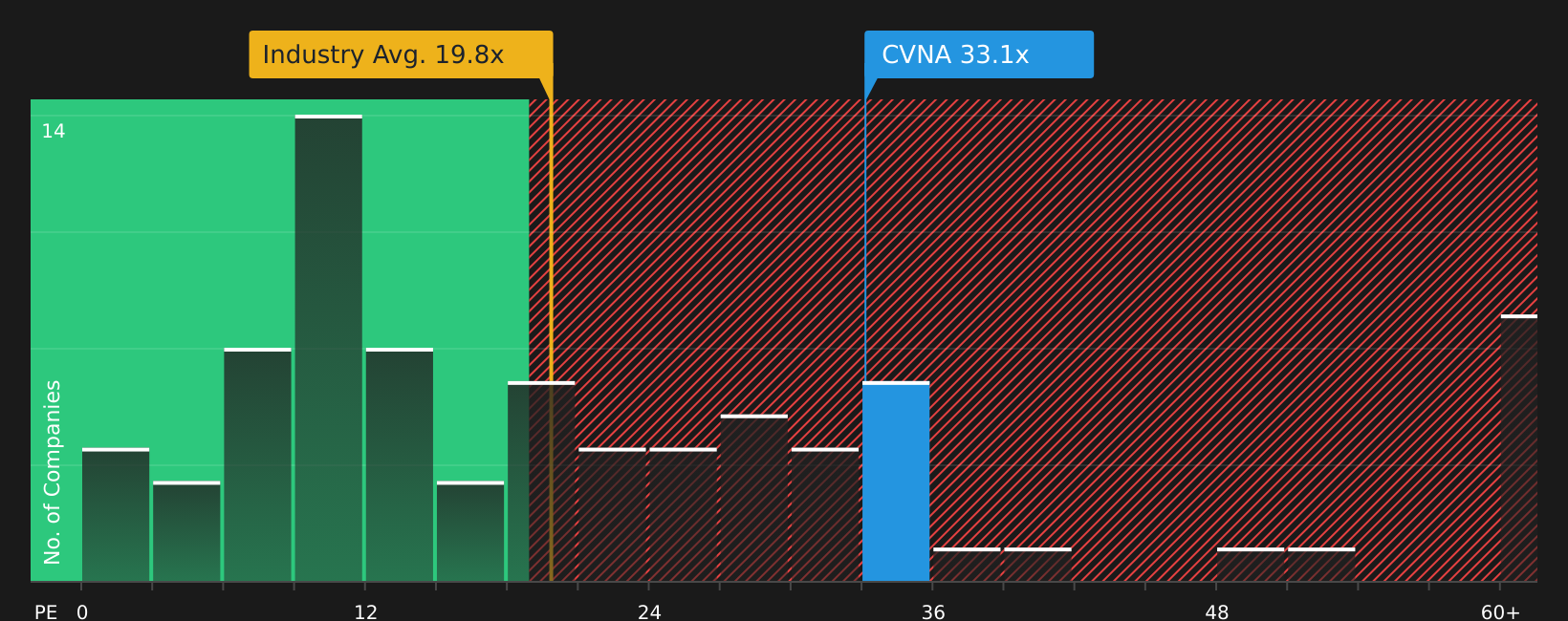

وجهة نظر أخرى: ما الذي تشير إليه نسبة السعر إلى الأرباح لشركة كارڤانا؟

بينما يرتكز التفاؤل بشأن القيمة العادلة لشركة كارڤانا على النمو وتوسيع هوامش الربح، فإن نسبة السعر إلى الأرباح الحالية البالغة 33.1 ضعفًا تتجاوز متوسط قطاع تجارة التجزئة المتخصصة البالغ 19.8 ضعفًا، وتتجاوز أيضًا النسبة العادلة المقدرة بـ 29.5 ضعفًا. تشير هذه الفجوة السعرية إلى مخاطر في التقييم بدلًا من كونها فرصة استثمارية واضحة. ما مدى ارتياحك لدفع هذه الزيادة في السعر؟

الخطوات التالية

هل تتساءل عما إذا كان مزيج المخاطر والمكافآت في كارڤانا يناسب مستوى تحملك؟ ألقِ نظرة فاحصة على التفاصيل، واختبر الافتراضات، ثم قيّم المكافآت الرئيسية الثلاث وعلامتي التحذير المهمتين .

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق كارڤانا؟

إذا ساهمت كارڤانا في تحسين تركيزك، فلا تتوقف عند هذا الحد. إن توسيع قائمة مراقبتك لتشمل خيارات أخرى واضحة ومدعومة بالبيانات يمكن أن يساعد في إثراء محفظتك الاستثمارية بشكل عام.

- استغل الفرص في الشركات التي يتم تداول أسهمها بأقل مما تشير إليه أساسياتها من خلال فحص 45 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية .

- عزز مصادر دخلك من خلال مراجعة الأسهم في حصون توزيعات الأرباح الثمانية .

- قم بحماية الجانب السلبي أولاً من خلال التركيز على الشركات المدرجة في قائمة الأسهم الـ 66 المرنة ذات درجات المخاطر المنخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.