يبدو سهم شركة سيلسيوس (CELH) رخيصاً من حيث العائدات ولكنه باهظ الثمن من حيث الأرباح.

Celsius Holdings, Inc. CELH | 0.00 |

يواجه سهم شركة سيلسيوس هولدينغز وضعاً صعباً من حيث التقييم حالياً، إذ يشهد سعر السهم انخفاضاً خلال السنوات الأخيرة، بينما لا تزال المؤشرات العامة تشير إلى أن السهم ليس فرصة استثمارية واضحة. وقد أضاف التدقيق القانوني والتنظيمي الأخير بشأن مشروبات الطاقة "ألاني نو" التابعة للشركة مزيداً من الغموض إلى جانب حالة الحذر السائدة في السوق.

- على مدى السنوات الثلاث الماضية، حققت شركة سيلسيوس هولدينغز عائدًا إجماليًا منخفضًا بنحو 41٪، مما يدل على مدى التفاؤل الذي تلاشى بالفعل من سعر السهم.

- من جهة، يرى المستثمرون إمكانات نمو في المحفظة الاستثمارية الأوسع، بما في ذلك شركة ألاني نو. ومن جهة أخرى، قد تؤثر التحقيقات الجارية في ممارسات التسويق وسلامة المنتجات على القيمة التي يرغب السوق في منحها لتلك الفرص.

- مع حصولها على درجة قيمة 2 من 6 ، تُصنف شركة Celsius Holdings حاليًا على أنها تميل إلى أن تكون باهظة الثمن بدلاً من أن تكون صفقة واضحة في مجموعة أوسع من فحوصات التقييم.

تكمن المشكلة الآن فيما إذا كان السعر الحالي لشركة Celsius Holdings يعكس بالفعل هذه المخاطر القانونية والتشغيلية ومخاطر النمو، أو ما إذا كان السهم لا يزال يتضمن توقعات متفائلة للغاية بالنسبة للأساسيات المعروضة.

هل بالغت شركة سيلسيوس هولدينغز في توقعات أرباحها؟

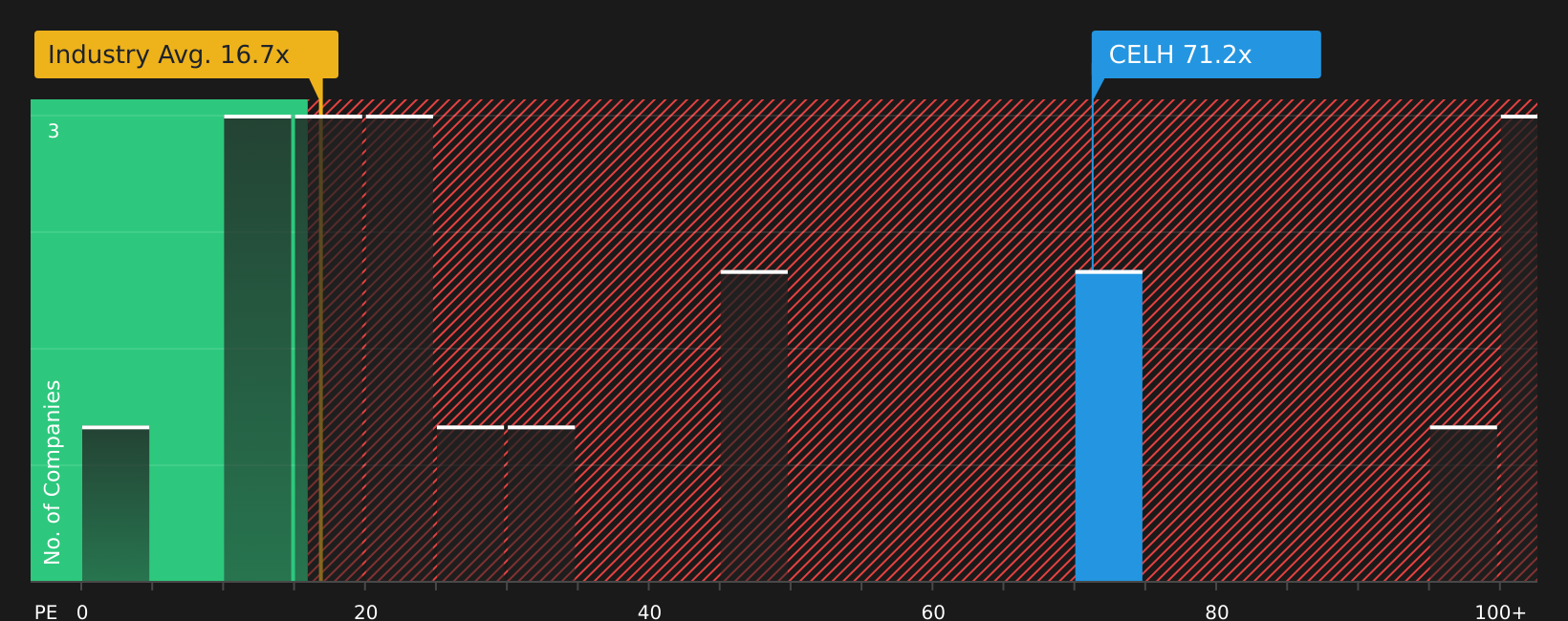

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم أسهم شركة سيلسيوس هولدينغز، لأنّ سعر السهم مُحددٌ أساسًا بناءً على قدرتها على تحقيق الأرباح وليس على توزيعات الأرباح. يتم تداول أسهم سيلسيوس هولدينغز حاليًا عند حوالي 65.4 ضعفًا للأرباح، مقارنةً بمتوسط 16.8 ضعفًا لقطاع المشروبات بشكل عام، ونحو 51.1 ضعفًا للشركات المنافسة، ما يعني أنّك تدفع علاوةً واضحةً مقابل كل دولار من الأرباح الحالية.

بناءً على معايير أكثر دقة، يُقدّر مُضاعف الربحية العادل، المُستند إلى نمو الشركة وهوامش ربحها وحجمها ومستوى المخاطر، بنحو 28.5 ضعفًا. وهذا أقل من نصف سعر سهم شركة سيلسيوس هولدينغز الحالي. ورغم التدقيق القانوني الأخير المُحيط بشركة ألاني نو وضعف سعر السهم، لم ينخفض مُضاعف الربحية إلى مستوى يتوافق مع هذا المعيار العادل.

بناءً على هذا المقياس لنسبة السعر إلى الأرباح، يبدو أن سهم شركة سيلسيوس هولدينغز مبالغ في تقييمه، حيث أن المضاعف الحالي أعلى بكثير من معايير الصناعة والمستوى العادل المتوقع.

سردية شركة سيلسيوس هولدينغز: ما الذي يبرر سعرها الحالي؟

تُكمل تقارير Simply Wall St Narratives ما بدأه تحليل تقييم شركة Celsius Holdings، موضحةً مسارات النمو والهوامش والأرباح اللازمة لكي تتجاوز قيمة السهم سعره الحالي في السوق بشكل ملحوظ. وبدلاً من الاعتماد على نسبة السعر إلى الأرباح أو نموذج واحد، يُقدم كل تقرير مجموعة من افتراضات القيمة العادلة الخاصة به، مما يُتيح لك مقارنة هذه المدخلات مع النتائج الفعلية لشركة Celsius Holdings فور صدورها.

إحدى أبرز روايات مجتمع المستثمرين حول شركة سيلسيوس هولدينغز: 47% من قيمتها أقل من قيمتها الحقيقية

"تدور هذه الرواية حول فهم أي من هذين الموقفين تنظر إليه الآن، بينما تدخل الشركة فصلاً جديداً تماماً..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سيلسيوس هولدينغز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

في الوقت الحالي، يتم تداول أسهم شركة سيلسيوس هولدينغز بنسبة سعر إلى ربحية مرتفعة، مما يشير إلى أن السهم مُبالغ في تقييمه وفقًا لمضاعفات السوق، حتى بعد أداء ضعيف على مدى ثلاث سنوات. ولن يتقلص هذا الفارق إلا إذا دعم نمو الأرباح أو هوامش الربح، أو كلاهما، دفع مبلغ أكبر بكثير مقابل كل دولار من الأرباح مقارنةً بمجموعة شركات المشروبات المنافسة. ومع وجود مؤشرات تقييم عامة تُشير إلى ضعف السهم، فإن السؤال الرئيسي الآن هو ما إذا كانت سيلسيوس هولدينغز قادرة على تحقيق الربحية ومستوى المخاطرة المناسبين اللذين يُطمئنان المستثمرين إلى هذه النسبة المرتفعة في ظل التدقيق القانوني والتنظيمي المستمر.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.