يبدو سهم شركة تشارتر كوميونيكيشنز (CHTR) رخيصًا بعد إعلان الأرباح، بينما لا يزال عائده على مدى 5 سنوات ضعيفًا.

تشارتر للاتصالات CHTR | 0.00 |

شهدت أسهم شركة تشارتر كوميونيكيشنز انخفاضًا حادًا في قيمتها خلال السنوات القليلة الماضية، ومع ذلك، تشير تقييمات السوق الحالية إلى أن سعر السهم لا يزال منخفضًا نسبيًا وفقًا لمؤشرات الأرباح. وهذا يُظهر تناقضًا واضحًا بين ضعف أداء السهم تاريخيًا ونظرة السوق الأكثر تسامحًا.

- على مدى السنوات الخمس الماضية، انخفضت أسهم شركة تشارتر كوميونيكيشنز بنحو 81%، مما يجعل تداول الأسهم عند مستويات يكون فيها التقييم هو الأهم بالنسبة للمستثمرين.

- يمكن أن يدعم الاستحواذ المخطط له على شركة كوكس للاتصالات والاستثمار الضخم في الشبكة قصة الأرباح على المدى الطويل، لكن الخسائر المستمرة في عدد مشتركي النطاق العريض ومخاطر التنفيذ المتعلقة بالإنفاق الرأسمالي الكبير لا تزال تشكل تهديدات رئيسية لكيفية تسعير السوق للسهم.

- في فحوصات Simply Wall St الشاملة، تبدو أسهم شركة Charter Communications مقومة بأقل من قيمتها الحقيقية في 5 من أصل 6 اختبارات. يشير هذا إلى أن إطار التقييم العام يميل إلى اعتبارها رخيصة بدلاً من كونها باهظة الثمن بالنظر إلى أساسياتها الحالية.

بالنسبة للمستثمرين، يدور النقاش حول ما إذا كان الأداء الضعيف للغاية لسهم الشركة على مدى خمس سنوات يعكس بالفعل مخاطر النمو والتنفيذ، أو ما إذا كان التقييم الحالي لشركة تشارتر كوميونيكيشنز لا يزال يترك مجالاً لمزيد من إعادة التسعير السلبي.

هل لا تزال أسهم شركة تشارتر كوميونيكيشنز رخيصة من حيث الأرباح؟

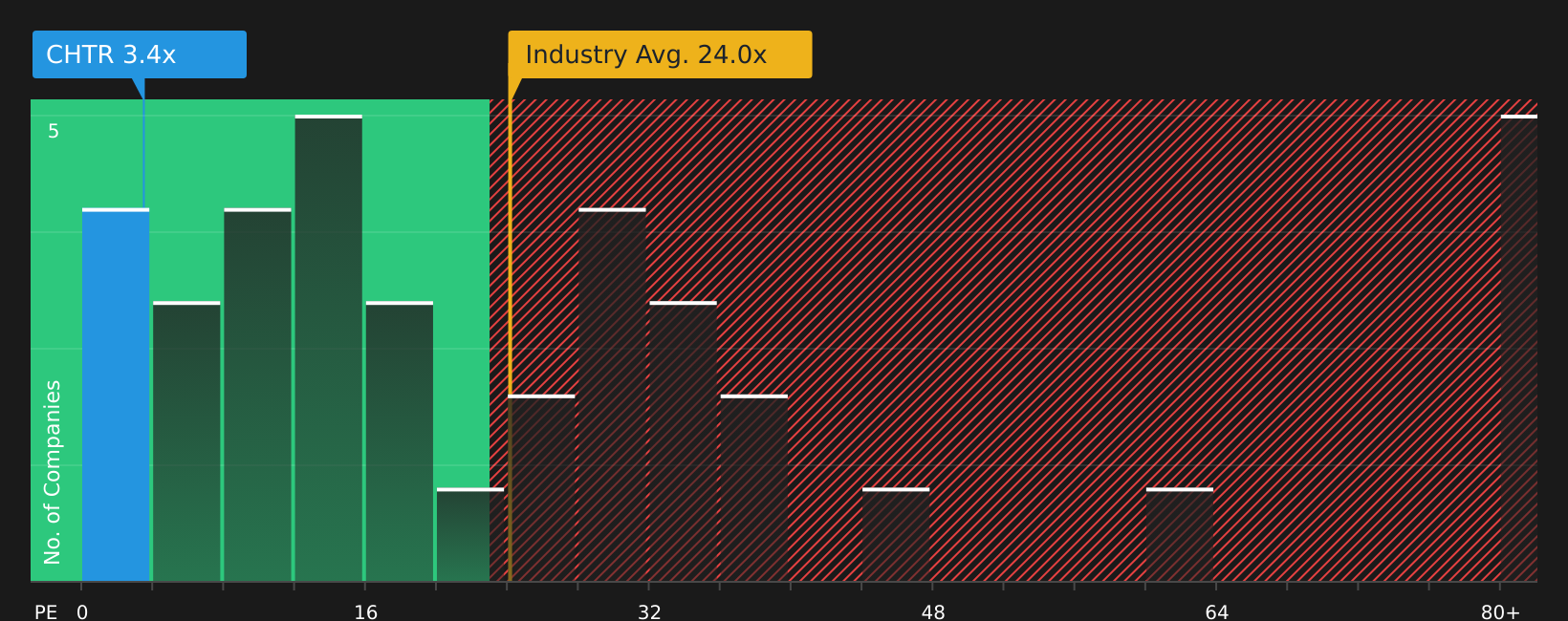

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم شركة تشارتر كوميونيكيشنز، إذ لا تزال الأرباح تُشكّل محورًا أساسيًا في كيفية تقييم المستثمرين لشركات الاتصالات والإعلام الكبيرة والناضجة. يتم تداول أسهم تشارتر كوميونيكيشنز حاليًا بمُضاعف ربحية يبلغ حوالي 3.4 ضعف، مقارنةً بمتوسط قطاع الإعلام البالغ 24 ضعفًا، ومتوسط الشركات النظيرة الأوسع نطاقًا البالغ 29.2 ضعفًا. وبناءً على إطار النسبة العادلة لـ Simply Wall St، الذي يُراعي عوامل مثل معدل النمو، وهوامش الربح، وحجم الشركة، والمخاطر، يُتوقع أن يتم تداول السهم بمُضاعف ربحية أقرب إلى 18.2 ضعفًا.

حتى بعد الأخبار الأخيرة حول ضغط مشتركي النطاق العريض والاستحواذ المزمع على شركة كوكس للاتصالات، فإن هذه الفجوة الكبيرة بين نسبة السعر إلى الأرباح الحالية البالغة 3.4 ضعف، ومعايير القطاع ومعايير النسبة العادلة، تشير إلى سوق يُسعّر مخاطر كبيرة في التنفيذ والنمو. إذا كنت تعتقد أن شركة تشارتر للاتصالات قادرة على تثبيت أرباحها عند مستوياتها الحالية مع دمج كوكس وتمويل تطوير الشبكة، فإن مضاعف الأرباح الحالي يوحي بأن السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المعيار.

بالنظر إلى مضاعف السعر إلى الأرباح وحده، يبدو أن شركة تشارتر كوميونيكيشنز مقومة بأقل من قيمتها الحقيقية بشكل ملحوظ مقارنة بصناعتها وتقدير النسبة العادلة المصممة خصيصًا.

رواية شركة تشارتر للاتصالات: ما الذي يبرر سعرها الحالي؟

تُكمل تقارير Simply Wall St Narratives ما بدأه تحليل تقييم شركة Charter Communications، موضحةً توليفات النمو والهوامش والأرباح المستقبلية اللازمة لزيادة أو تقليل قيمة السهم بشكل ملحوظ عن سعره الحالي. وبدلاً من الاعتماد على مضاعف تقييم واحد أو نموذج واحد، يُحدد كل تقرير افتراضاته الأساسية، مما يُتيح لك مقارنة هذه التوقعات بالنتائج الفعلية لشركة Charter Communications كما هي مُعلنة على صفحة المجتمع.

ينقسم المجتمع بشأن شركة تشارتر كوميونيكيشنز، حيث يميل أحد المعسكرين إلى التقييم المخفض، بينما يركز معسكر آخر على الضغط الناتج عن المنافسة في مجال النطاق العريض واحتياجات رأس المال.

توقعات إيجابية: 41% أقل من القيمة الحقيقية

"إن تركيز شركة تشارتر الاستراتيجي على تقديم الخدمات المجمعة، إلى جانب التسعير الجذاب لخدمات الإنترنت والهاتف المحمول والفيديو، يساعد على زيادة معدلات اكتساب العملاء والاحتفاظ بهم، مما يساهم في استقرار الإيرادات ونموها في المستقبل..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 11%

"تواجه شركة تشارتر كوميونيكيشنز خسائر مستمرة في عدد مشتركي النطاق العريض وسط منافسة متزايدة من مزودي خدمات الجيل الخامس والوصول اللاسلكي الثابت، مما يهدد قدرة الشركة على العودة إلى نمو حقيقي في قاعدة عملاء النطاق العريض ويعرض توسع الإيرادات على المدى الطويل للخطر..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة تشارتر كوميونيكيشنز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

تُصنّف شركة تشارتر كوميونيكيشنز على أنها مقومة بأقل من قيمتها الحقيقية بناءً على أرباحها مقارنةً بنظيراتها في القطاع، وكذلك وفقًا لنسبة السعر إلى الأرباح المُعدّلة، وهو ما يجعلها لا تزال محط أنظار المستثمرين رغم ضعف عائدها على مدى خمس سنوات. ويعكس هذا الخصم مخاوف حقيقية بشأن ضغط مشتركي خدمات النطاق العريض، وكثافة رأس المال، ومخاطر التنفيذ المرتبطة بصفقة كوكس كوميونيكيشنز والاستثمار المستمر في الشبكة. بالنسبة لك، يكمن السؤال الرئيسي في ما إذا كانت تشارتر كوميونيكيشنز قادرة على الحفاظ على استقرار أرباحها بما يكفي ليبدو انخفاض نسبة السعر إلى الأرباح متحفظًا بدلًا من كونه مبررًا بضغوط هيكلية. ويكمن جوهر النقاش في ما إذا كان الخصم الحالي يُشير إلى فرصة استثمارية قيّمة أم إلى فخ استثماري إذا استمرت المخاوف بشأن خدمات النطاق العريض والإنفاق الرأسمالي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.