خسائر شركة تشيلدرنز بليس (PLCE) في الربع الثالث تعزز التوقعات المتشائمة بشأن الربحية وآفاق التعافي.

Children's Place, Inc. PLCE | 3.32 | +0.05% |

أصدرت شركة تشيلدرنز بليس (PLCE) مؤخرًا تقريرًا متباينًا للربع الثالث من عام 2026، حيث بلغت إيراداتها حوالي 339 مليون دولار أمريكي، بينما بلغت خسارة السهم الأساسية حوالي 0.19 دولار أمريكي، في ظل استمرار الشركة في العمل على تجاوز مرحلة إعادة هيكلة صعبة. شهدت الشركة تقلبات في إيراداتها الفصلية، حيث ارتفعت من حوالي 320 مليون دولار أمريكي في الربع الثاني من عام 2025 إلى 390 مليون دولار أمريكي في الربع الثالث من العام نفسه، ثم عادت إلى 339 مليون دولار أمريكي في هذا الربع. في المقابل، تذبذبت خسارة السهم من 2.51 دولار أمريكي في الربع الثاني من عام 2025 إلى ربح قدره 1.57 دولار أمريكي في الربع الثالث من العام نفسه، ثم عادت لتسجل خسائر بلغت 0.24 دولار أمريكي في الربع الثاني من عام 2026 و0.19 دولار أمريكي في الربع الثالث من العام نفسه. يؤكد هذا على استمرار تذبذب الربحية وهوامش الربح بالنسبة للمساهمين الذين يتابعون هذه المرحلة الانتقالية.

اطلع على تحليلنا الكامل لشركة تشيلدرنز بليس.مع وجود الأرقام الدقيقة على الطاولة، فإن الخطوة التالية هي معرفة كيف تتوافق هذه الأرقام المتعلقة بالأرباح مع الروايات السائدة حول شركة تشيلدرنز بليس، وأين قد تعيد البيانات تشكيل القصة التي يرويها المستثمرون لأنفسهم بهدوء.

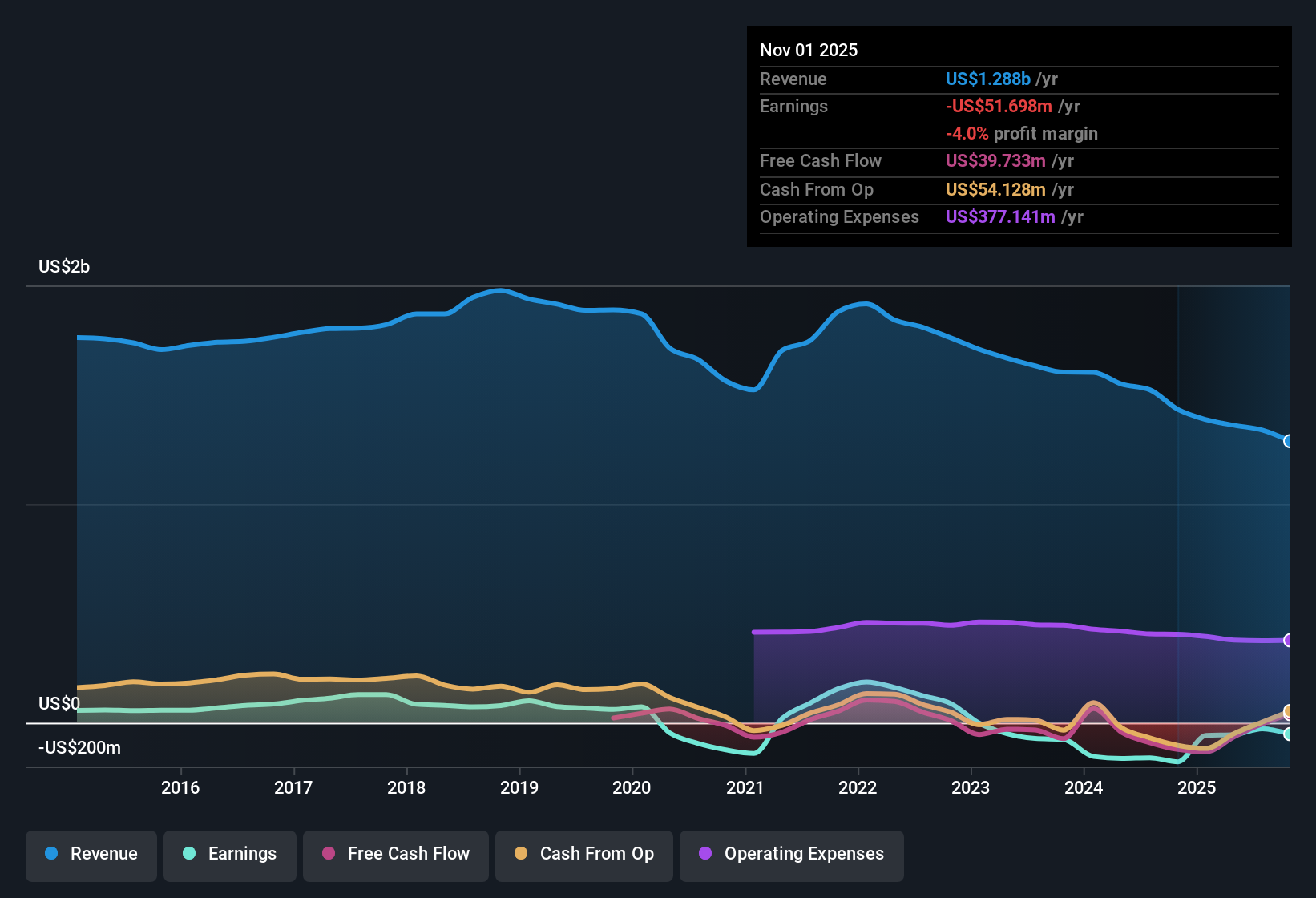

خسارة قدرها 51.7 مليون دولار خلال الاثني عشر شهرًا الماضية تُبقي الربحية تحت الضغط

- على مدار الاثني عشر شهرًا الماضية، سجلت شركة تشيلدرنز بليس إيرادات بلغت حوالي 1288 مليون دولار، لكنها مع ذلك سجلت خسارة صافية تبلغ حوالي 51.7 مليون دولار، مع خسارة في ربحية السهم بلغت حوالي 2.63 دولار للسهم الواحد.

- يركز المستثمرون المتشائمون على اتجاه الخسائر المتفاقمة على مدى السنوات الخمس الماضية بنسبة 25.8% سنوياً، ويتوافق هذا الأداء الأخير للخسائر خلال الاثني عشر شهراً الماضية مع هذا القلق بدلاً من تخفيفه.

- انخفضت الإيرادات المتأخرة من حوالي 1523 مليون دولار إلى 1288 مليون دولار خلال الأشهر الاثني عشر الماضية، لذا فإن معدل النمو السنوي الضعيف البالغ 1٪ يتم قياسه من قاعدة متقلصة بدلاً من قاعدة متنامية.

- إن الجمع بين صافي الدخل السلبي في كل ربع من الأرباع الأخيرة، من خسارة قدرها 34.0 مليون دولار في الربع الأول من عام 2026 إلى خسارة أصغر قدرها 4.3 مليون دولار في الربع الثالث من عام 2026، لا يزال يترك الفترة الماضية في المنطقة الحمراء ولا يتعارض بعد مع قصة انخفاض الأرباح على مدى سنوات عديدة.

لا تزال اتجاهات مبيعات المتاجر نفسها سلبية على الرغم من ارتفاع إيرادات الربع الثالث

- يتحسن أداء المتاجر على مستوى القاعدة المنخفضة، حيث انخفضت مبيعات المتاجر نفسها بنسبة 13.6٪ في الربع الأول من عام 2026 و 4.7٪ في الربع الثاني من عام 2026، بينما انتقل إجمالي الإيرادات الفصلية من 242 مليون دولار في الربع الأول من عام 2026 إلى 339 مليون دولار في الربع الثالث من عام 2026.

- الأمر اللافت للنظر بالنسبة للرواية التشاؤمية هو أنه حتى مع تعافي الإيرادات الفصلية من 298 مليون دولار في الربع الثاني من عام 2026 إلى 339 مليون دولار في الربع الثالث من عام 2026، فإن إجمالي الإيرادات خلال الاثني عشر شهرًا الماضية لا يزال ينمو بنسبة 1% فقط سنويًا مقابل معدل نمو السوق البالغ 10.6%.

- يُظهر هذا التوتر بين التحسن الفصلي قصير الأجل والنمو الضعيف المتأخر سبب تركيز النقاد على التحديات الهيكلية، حيث أن الفصول الأخيرة الأفضل لم تترجم بعد إلى زخم واضح في الإيرادات على مدار عام كامل.

- إن حقيقة أن فترة الربع الثالث القوية لعام 2025 بإيرادات بلغت 390 مليون دولار وصافي دخل بلغ 20.1 مليون دولار تقع ضمن تاريخ الاثني عشر شهرًا الماضية، إلا أن آخر لقطتين من الاثني عشر شهرًا الماضية لا تزالان تُظهران خسائر كبيرة، تؤكد مدى ندرة الأرباع المربحة.

مضاعف مبيعات منخفض يبلغ 0.1x في مقابل ميزانية عمومية متوترة

- أما من حيث التقييم، فيتم تداول السهم بحوالي 0.1 ضعف المبيعات السابقة، وهو أقل بشكل ملحوظ من متوسط 0.5 ضعف المبيعات لتجار التجزئة المتخصصين في الولايات المتحدة ومستوى 0.2 ضعف المبيعات للشركات المماثلة، بينما يبلغ سعر السهم حوالي 4.64 دولار.

- يرى المتشائمون أن هذا المضاعف المنخفض يعكس بشكل أساسي ضغوط الميزانية العمومية، وتدعم البيانات هذا الرأي بدلاً من كونه فرصة استثمارية مغفول عنها.

- إن حقوق المساهمين السلبية والتخفيف الكبير الأخير للأسهم يعني أن المساهمين الحاليين يمتلكون حصة أقل من شركة لا تزال تسجل خسائر صافية تزيد عن 50 مليون دولار.

- وُصفت مدفوعات الفائدة بأنها غير مغطاة بشكل جيد بالأرباح، لذلك حتى مع الخصم مقارنة بالمنافسين، فإن الجمع بين التغطية الضعيفة والخسائر المستمرة وتقلب سعر السهم يجعل نسبة 0.1 مرة منخفضة تبدو وكأنها تعويض عن المخاطر بدلاً من كونها إشارة صعودية واضحة.

مع استمرار انخفاض الربحية وتعرض الميزانية العمومية لضغوط، سيرغب بعض المستثمرين في الاطلاع على تحليل شامل يوضح هذه الجوانب قبل اتخاذ قرار بشأن ما إذا كان مضاعف المبيعات الحالي البالغ 0.1 يمثل فرصة استثمارية أم فخًا استثماريًا. 📊 اقرأ التحليل الكامل لشركة تشيلدرنز بليس.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو شركة تشيلدرنز بليس وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الاستثمارية الكبيرة القادمة.

استكشف البدائل

تواجه شركة تشيلدرنز بليس خسائر مستمرة، وهوامش ربح هشة، وميزانية عمومية متوترة، مما يجعل مضاعف مبيعاتها المنخفض للغاية يبدو أشبه بتحذير منه فرصة.

إذا كان هذا النوع من الضغط المالي يبدو محفوفًا بالمخاطر، فاستخدم أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (1942 نتيجة) لتحويل تركيزك بسرعة نحو الشركات ذات الوضع المالي الأكثر صلابة، والرافعة المالية الصحية، والقدرة على تحقيق أرباح أكثر مرونة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.