قد يتم تداول أسهم شركة سيسكو (CSCO) بسعر أعلى بعد مفاوضات صفقة الأمن السيبراني

سيسكو سيستمز CSCO | 0.00 |

ارتفع سهم شركة سيسكو سيستمز بشكل كبير خلال السنوات الخمس الماضية، إلا أن صورة التقييم الحالية أكثر هدوءًا، حيث أن تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) قريب من سعر السهم، وتشير الفحوصات الأوسع إلى أن السهم ليس رخيصًا بشكل واضح بعد أدائه القوي.

- على مدى السنوات الخمس الماضية، حققت شركة سيسكو سيستمز عائدًا بنسبة 139% تقريبًا، وهو ما يضع معيارًا عاليًا لأي مكاسب أخرى يجب أن تدعمها القيمة الأساسية.

- قد تدعم توقعات المستثمرين بشأن توجه سيسكو نحو الشبكات المدعومة بالذكاء الاصطناعي، والأمن السيبراني، وبنية مراكز البيانات، نمو التدفقات النقدية. في الوقت نفسه، قد تؤثر مخاطر التكامل والتنفيذ المتعلقة بعمليات الاستحواذ المحتملة، مثل SentinelOne، على المبلغ الذي يرغب المستثمرون في دفعه حاليًا.

- حصلت شركة سيسكو على درجتين من أصل 6 في فحوصات التقييم الخاصة بنا ، وهو ما يميل أكثر إلى كونها باهظة الثمن بدلاً من كونها صفقة واضحة عند الحكم عليها من خلال طرق متعددة.

المسألة الآن هي ما إذا كان سعر شركة سيسكو سيستمز الحالي يعكس بالفعل طموحاتها في مجال الذكاء الاصطناعي والأمن السيبراني، أو ما إذا كان لا يزال هناك مجال للتحسين مقارنة بتقدير قيمتها الجوهرية.

هل تبدو أسهم شركة سيسكو سيستمز مقومة بشكل عادل من حيث التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة شركة سيسكو سيستمز الحالية بناءً على التدفقات النقدية المتوقعة في المستقبل. تُحقق سيسكو سيستمز تدفقات نقدية كبيرة، حيث بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 12 مليار دولار أمريكي، ويفترض النموذج أن هذا التدفق النقدي ينمو بمرور الوقت بدلًا من أن يتناقص.

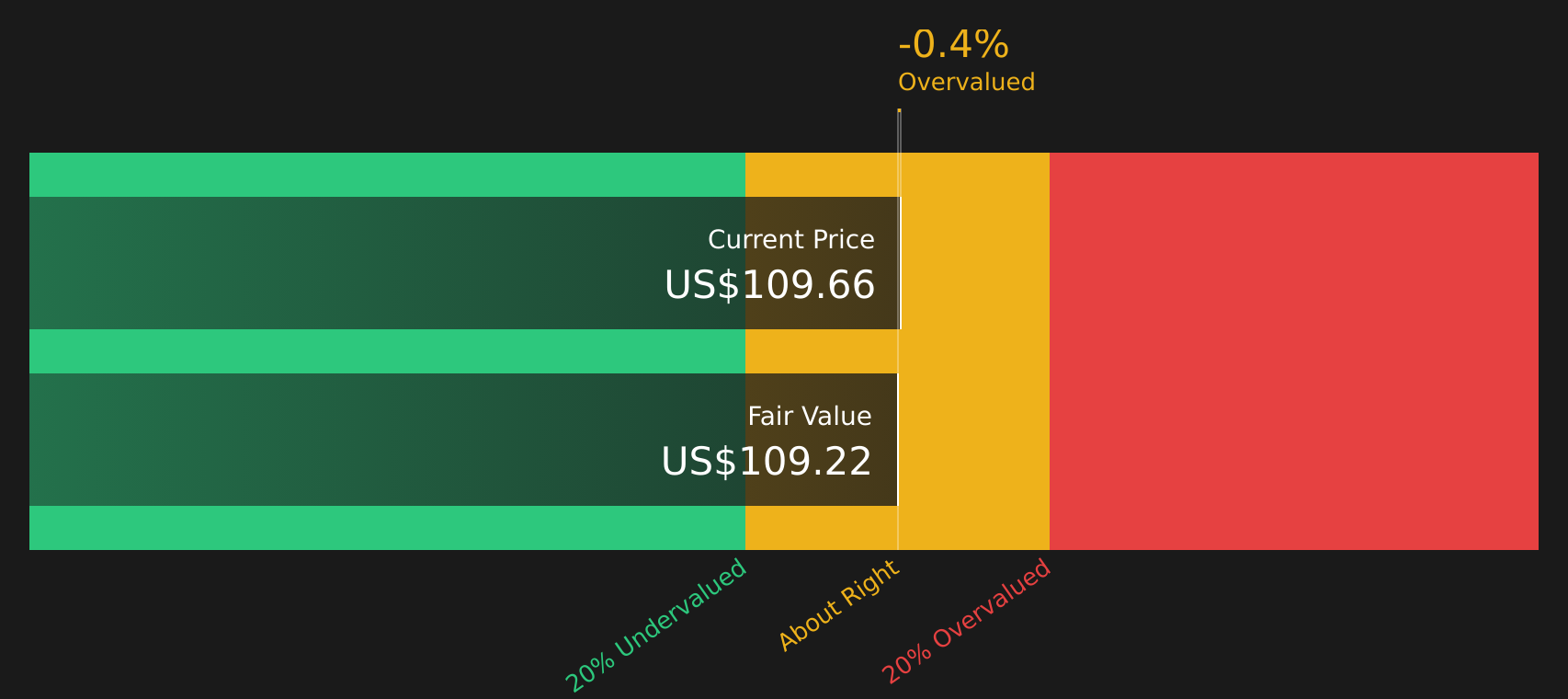

بناءً على هذه الافتراضات، يشير نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 109 دولارات للسهم، وهو سعر قريب من سعر تداول السهم الحالي، مما يعني أن شركة سيسكو سيستمز مُبالغ في تقييمها بنحو 2.7%. ويُفسر النطاق الواسع المتوقع لتداول السهم في سوق الخيارات خلال العام المقبل سبب عدم منح المستثمرين علاوة أكبر لتلك التدفقات النقدية المتوقعة.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة إلى أن شركة سيسكو سيستمز تبدو مقومة بشكل عادل تقريبًا، حيث يقع سعر السهم أعلى بقليل من تقدير القيمة الجوهرية.

تُقيّم شركة سيسكو سيستمز بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

أين يقع ترتيب شركة سيسكو سيستمز من حيث الأرباح؟

يُناسب مُضاعف الربحية شركة سيسكو سيستمز، لأن الأرباح لا تزال معيارًا أساسيًا في تقييم المستثمرين لشركات التكنولوجيا الناضجة ذات التدفقات النقدية القوية. يتم تداول أسهم سيسكو حاليًا عند حوالي 36.8 ضعف الأرباح، وهو أعلى من متوسط قطاع الاتصالات البالغ 31.9 ضعفًا تقريبًا، ولكنه أقل من متوسط الشركات المنافسة البالغ 89.7 ضعفًا تقريبًا. هذا يجعل مُضاعف الربحية للسهم أعلى من متوسط القطاع ككل، ولكنه ليس عند المستويات المرتفعة التي تُشاهد في بعض الشركات المنافسة ذات مُضاعف الربحية الأعلى.

بناءً على تقدير Simply Wall St العادل لنسبة السعر إلى الأرباح، والذي يبلغ حوالي 40.3 ضعفًا، مع مراعاة حجم شركة سيسكو وهوامش ربحها وقطاعها ومستوى المخاطرة فيها، فإن القراءة الحالية البالغة 36.8 ضعفًا أقل بقليل مما يشير إليه النموذج كمستوى محايد. والفارق ليس كبيرًا، لذا يشير هذا الإطار إلى أن سعر سهم سيسكو قريب من المتوقع لشركة ذات خصائص مماثلة، بدلًا من أن يبرز كسعر منخفض أو مرتفع بشكل واضح.

بالمجمل، يبدو أن شركة سيسكو سيستمز مقومة بشكل عادل تقريبًا بناءً على مضاعف السعر إلى الأرباح، حيث تقع في نطاق معقول حول النسبة العادلة للنموذج ومعايير الصناعة.

رواية شركة سيسكو سيستمز: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St Narratives ما بدأه نقاش تقييم شركة Cisco Systems، حيث تُحدد الافتراضات المتعلقة بالنمو والهوامش والأرباح التي يجب أن تتحقق لكي تكون قيمة سهم Cisco Systems أعلى أو أقل بشكل ملحوظ مما هي عليه اليوم. وتُعرض هذه التحليلات على صفحة مجتمع Simply Wall St. يُحوّل كل تحليل القيمة العادلة إلى أطروحة يُمكن تتبعها بمرور الوقت، بدلاً من مجرد لقطة سريعة التقادم.

ينقسم المجتمع حول شركة سيسكو سيستمز، حيث يرى أحد المعسكرين إمكانات قوية مدفوعة بالذكاء الاصطناعي، بينما يركز المعسكر الآخر على التنفيذ والمخاطر التنافسية.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 12%

يشير الإقبال الكبير على عروض البرامج والحلول القائمة على الاشتراكات، والذي يتجلى في الإيرادات المتكررة للمنتجات (ارتفاع الإيرادات السنوية المتكررة بنسبة 8%، ووصول إيرادات الاشتراكات إلى 54% من الإجمالي)، إلى نجاح سيسكو في التحول إلى نموذج إيرادات ذي هامش ربح أعلى وأكثر قابلية للتنبؤ. ومن المتوقع أن يُحسّن هذا من استقرار هامش الربح الصافي ويدعم نمو الأرباح على المدى الطويل...

سيناريو الهبوط: قيمة عادلة تقريبًا

"قد تؤدي المنافسة المتزايدة من المصنعين الآسيويين ذوي التكلفة المنخفضة والشركات الناشئة المبتكرة، فضلاً عن زيادة اعتماد حلول المصادر المفتوحة وشبكات البرمجيات المعرفة (SDN)، إلى ضغط على الأسعار وانخفاض في هوامش الربح، مما يؤثر في نهاية المطاف على صافي هوامش الربح والأرباح..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة سيسكو سيستمز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة سيسكو سيستمز، تشير كل من طريقة التدفقات النقدية المخصومة (DCF) ومضاعف السوق إلى أن سعر السهم قريب من قيمته الجوهرية، بدلاً من أن يكون أقل بكثير من قيمته الحقيقية أو يبدو باهظ الثمن. وتشير فحوصات التقييم الأوسع نطاقاً إلى ضعف في التقييم، لذا فإن هذه ليست قصة قيمة مباشرة، وأي احتمال للارتفاع يعتمد بشكل أكبر على التنفيذ الفعال منه على نقطة دخول مغرية. ومن هنا، يبرز السؤال الرئيسي: هل تستطيع سيسكو تحقيق طموحاتها في مجال الذكاء الاصطناعي والأمن السيبراني دون مواجهة صعوبات في التكامل أو ضغوط المنافسة؟ هذا ما سيحدد ما إذا كان التقييم العادل الحالي دقيقاً أم أنه يترك مجالاً لإعادة التقييم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.